Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Supersociedades aclara algunos aspectos sobre la preparación y presentación de estados financieros combinados por parte de diferentes tipos de sociedades que se encuentran bajo control común.

Conoce el marco normativo que deberá usarse para la combinación y otros temas a continuación.

Dos o más entidades que se encuentran bajo control común deben presentar estados financieros combinados de acuerdo con el párrafo 3.12 del anexo técnico compilatorio y actualizado 1 – 2019, de las Normas de Información Financiera NIIF, grupo 1.

El control común, según la norma comentada, significa que todas las entidades o negocios que se combinan están controlados en última instancia por una misma parte o partes, tanto antes como después de la combinación de negocios, y que ese control no es transitorio (literal “a” del párrafo 19,2 del Estándar para Pymes).

Ahora bien, esta “parte o partes” debe entenderse como la controlante última que ejerce el control común, y que podría ser:

Este tema es abordado por el Dr. Juan David Maya, experto y consultor de Estándares Internacionales en el siguiente video:

Supersociedades aclara algunos aspectos sobre la preparación de estados financieros combinados por parte de diferentes tipos de sociedades, tema que trataremos a continuación:

Las sociedades de un grupo empresarial que posean la obligación de presentar estados financieros combinados pueden pertenecer a grupos de Estándares Internacionales diferentes, por ello surge la duda sobre respecto a bajo qué parámetros debe realizarse dicha combinación.

Para responder a esta inquietud, la Superintendencia de sociedades manifiesta en el Concepto 115-333303 del 22 de diciembre de 2022 que el procedimiento de combinación de estados financieros debe corresponder al marco normativo contable de la subsidiaria responsable del proceso.

Recuerda que…

Podrás consultar fácilmente el grupo de aplicación de Estándares Internacionales de las personas naturales y jurídicas en nuestro formato Plantilla para clasificar una entidad en un grupo de aplicación de los Estándares Internacionales.

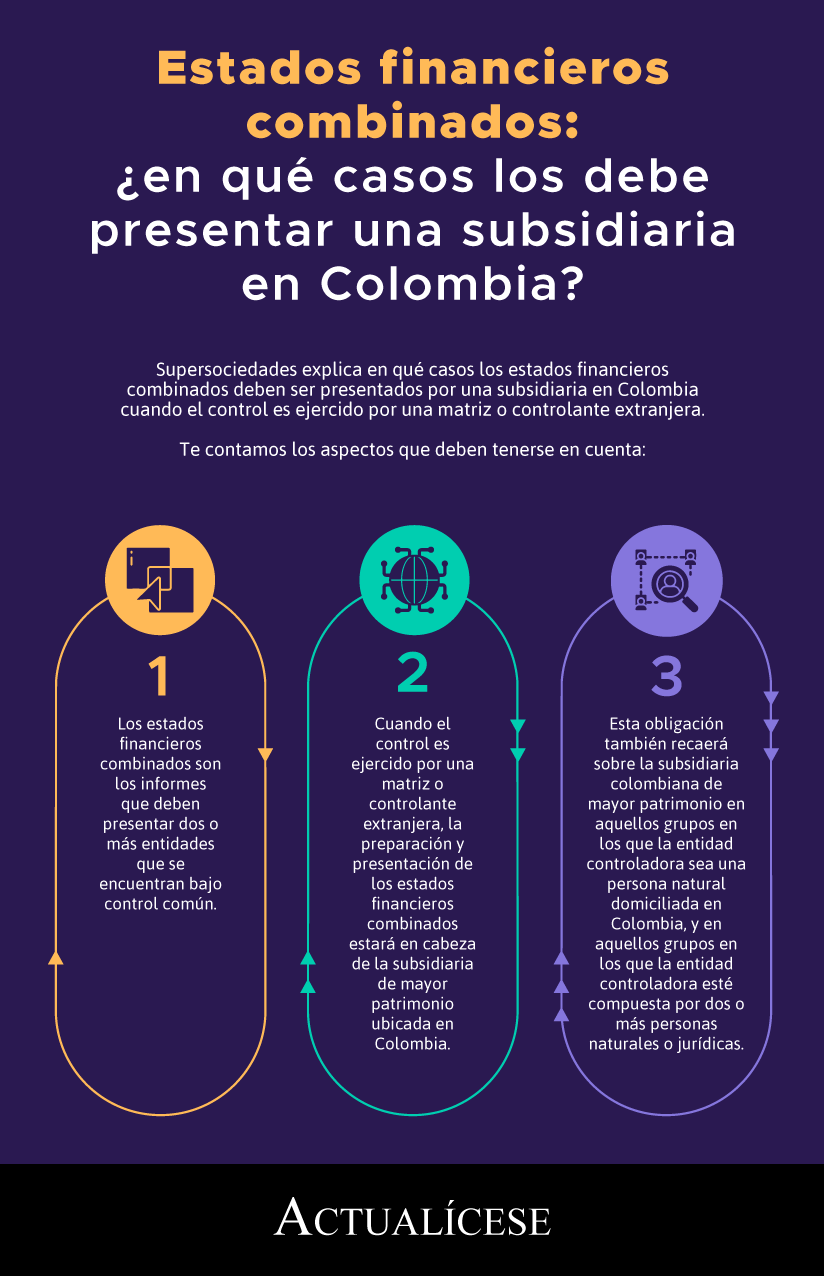

Para responder a esta pregunta, Supersociedades recuerda que los estados financieros combinados se preparan cuando la matriz o controlante es una o varias personas naturales, sociedad o sociedades con domicilio en el extranjero.

Ahora bien, cuando se tienen controlados varios grupos empresariales en Colombia, deberá prepararse y presentarse la información en un solo estado financiero combinado que integre todas las subsidiarias bajo control común, esto es, las subsidiarias controladas de forma directa e indirecta por un mismo inversor, sin importar que conformen una situación de control o grupo empresarial entre ellas, según la conclusión de la Superintendencia en el Concepto 115-333303 de 2022.

De acuerdo con la Supersociedades, la preparación y presentación de los estados financieros combinados recaerá sobre la subsidiaria colombiana de mayor patrimonio en los siguientes casos:

A continuación, repasamos los aspectos importantes para la preparación de estados financieros combinados por parte de una subsidiaria en Colombia:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”