En este especial

te hablaremos de:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

|

Numeral |

Condiciones |

|---|---|

|

4 |

Que la persona natural o asimilada (sucesión ilíquida) durante el año gravable 2023 o en el año gravable 2024 haya obtenido ingresos brutos superiores a 11.800 UVT ($555.367.000 en 2024) y que la suma de los ingresos brutos obtenidos por rentas de capital y/o rentas no laborales durante el año gravable 2024 supere las 2.400 UVT ($112.956.000 en 2024); o que la persona natural, habiendo estado en el régimen simple de tributación por el año gravable 2024 o en el año gravable 2023, sin importar el tipo de ingreso, haya obtenido ingresos brutos superiores a 11.800 UVT ($555.367.000 en 2024). |

|

6 |

Que la persona natural o asimilada haya estado obligada a practicar retenciones y/o autorretenciones en la fuente, impuesto sobre las ventas IVA y/o timbre durante el año gravable 2024. |

|

8 |

Que la persona natural haya celebrado algún tipo de contrato de colaboración empresarial, tales como consocios, uniones temporales, contratos de mandato, administración delegada, contratos de exploración y explotación de hidrocarburos, gases y minerales, joint venture, cuentas en participación y convenios de cooperación con entidades públicas. |

|

10 |

Que la persona natural haya actuado como secretario general o haya hecho las veces de los órganos que financien gastos con recursos del Tesoro Nacional. |

|

14 |

Que la persona natural haya actuado como notario. |

|

15 |

Que la persona natural se haya dedicado a la elaboración de facturas de venta o documentos equivalentes en el 2023. |

|

Último dígito del NIT |

Plazo Resolución 000188 del 2024 |

Plazo para información del año 2024 que se presenta en 2025 |

|---|---|---|

|

1 |

Décimo séptimo día hábil del mes de abril |

25 de abril de 2025 |

|

2 |

Décimo octavo día hábil del mes de abril |

28 de abril de 2025 |

|

3 |

Primer día hábil del mes de mayo |

2 de mayo del 2025 |

|

4 |

Segundo día hábil del mes de mayo |

5 de mayo del 2025 |

|

5 |

Tercer día hábil del mes de mayo |

6 de mayo del 2025 |

|

6 |

Cuarto día hábil del mes de mayo |

7 de mayo del 2025 |

|

7 |

Quinto día hábil del mes de mayo |

8 de mayo del 2025 |

|

8 |

Sexto día hábil del mes de mayo |

9 de mayo del 2025 |

|

9 |

Séptimo día hábil del mes de mayo |

12 de mayo del 2025 |

|

0 |

Octavo día hábil del mes de mayo |

13 de mayo del 2025 |

|

Últimos dígitos del NIT |

Plazo Resolución 000188 del 2024 |

Plazo para información del año 2024 que se vence en 2025 |

|---|---|---|

|

01 a 05 |

Noveno día hábil del mes de mayo |

14 de mayo del 2025 |

|

06 a 10 |

Décimo día hábil el mes de mayo |

15 de mayo del 2025 |

|

11 a 15 |

Décimo primer día hábil del mes de mayo |

16 de mayo del 2025 |

|

16 a 20 |

Décimo segundo día hábil del mes de mayo |

19 de mayo del 2025 |

|

21 a 25 |

Décimo tercer día hábil del mes de mayo |

20 de mayo del 2025 |

|

26 a 30 |

Décimo cuarto día hábil del mes de mayo |

21 de mayo del 2025 |

|

31 a 35 |

Décimo quinto día hábil del mes de mayo |

22 de mayo del 2025 |

|

36 a 40 |

Décimo sexto día hábil del mes de mayo |

23 de mayo del 2025 |

|

41 a 45 |

Décimo séptimo día hábil del mes de mayo |

26 de mayo del 2025 |

|

46 a 50 |

Décimo octavo día hábil del mes de mayo |

27 de mayo del 2025 |

|

51 a 55 |

Décimo noveno día hábil del mes de mayo |

28 de mayo del 2025 |

|

56 a 60 |

Primer día hábil del mes de junio |

3 de junio del 2025 |

|

61 a 65 |

Segundo día hábil del mes de junio |

4 de junio del 2025 |

|

66 a 70 |

Tercer día hábil del mes de junio |

5 de junio del 2025 |

|

71 a 75 |

Cuarto día hábil del mes de junio |

6 de junio del 2025 |

|

76 a 80 |

Quinto día hábil del mes de junio |

9 de junio del 2025 |

|

81 a 85 |

Sexto día hábil del mes de junio |

10 de junio del 2025 |

|

86 a 90 |

Séptimo día hábil del mes de junio |

11 de junio del 2025 |

|

91 a 95 |

Octavo día hábil del mes de junio |

12 de junio del 2025 |

|

96 a 00 |

Noveno día hábil del mes de junio |

13 de junio del 2025 |

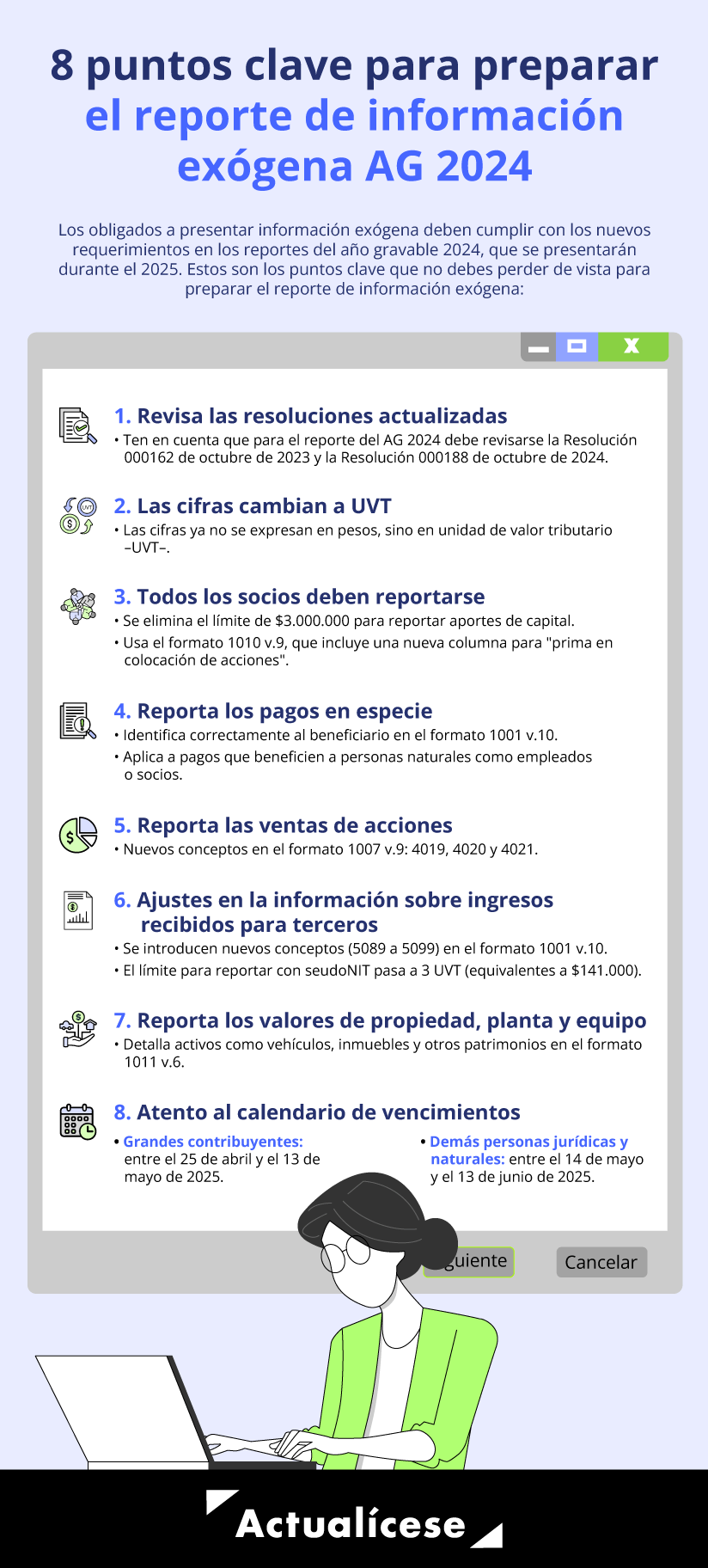

El artículo 22 de la Resolución 000162 de octubre de 2023 introduce cambios relevantes en las instrucciones para la elaboración del formato 1007 versión 9, que detalla los ingresos obtenidos durante el año gravable. Por primera vez se incluyen los conceptos 4019 a 4021, diseñados para reportar con mayor precisión los siguientes tipos de ingresos:

No puede pasarse por alto que estos nuevos conceptos reflejan el interés de la Dian en realizar un seguimiento más detallado a las operaciones relacionadas con la venta de acciones, especialmente aquellas que no cotizan en bolsa.

El artículo 20 de la Resolución 000162 de octubre de 2023 establece importantes cambios en la elaboración del formato 1001 v.10, utilizado para reportar pagos o abonos en cuenta a terceros (deducibles o no deducibles) y las respectivas retenciones a título de renta, IVA o timbre. Este formato incorpora por primera vez los nuevos conceptos 5089 a 5099, los cuales deberán ser considerados en los reportes del año gravable 2024.

De esta manera, cuando se estén elaborando los reportes del año gravable 2024 debe tenerse presente que:

El artículo 32 de la Resolución 000162 de 2023 incorpora nuevos conceptos en el formato 1011 v. 6. Para ello solicita el valor a 31 de diciembre del patrimonio bruto representado en propiedad, planta y equipo.

De acuerdo con las nuevas disposiciones, será necesario incluir los valores correspondientes al saldo de caja, valor patrimonial de vehículos, activos fijos, activos biológicos, casa o apartamento de habitación, entre otros activos. Este reporte implica un nivel de detalle más exhaustivo, ya que se debe reflejar con precisión la composición patrimonial al cierre del AG 2024.

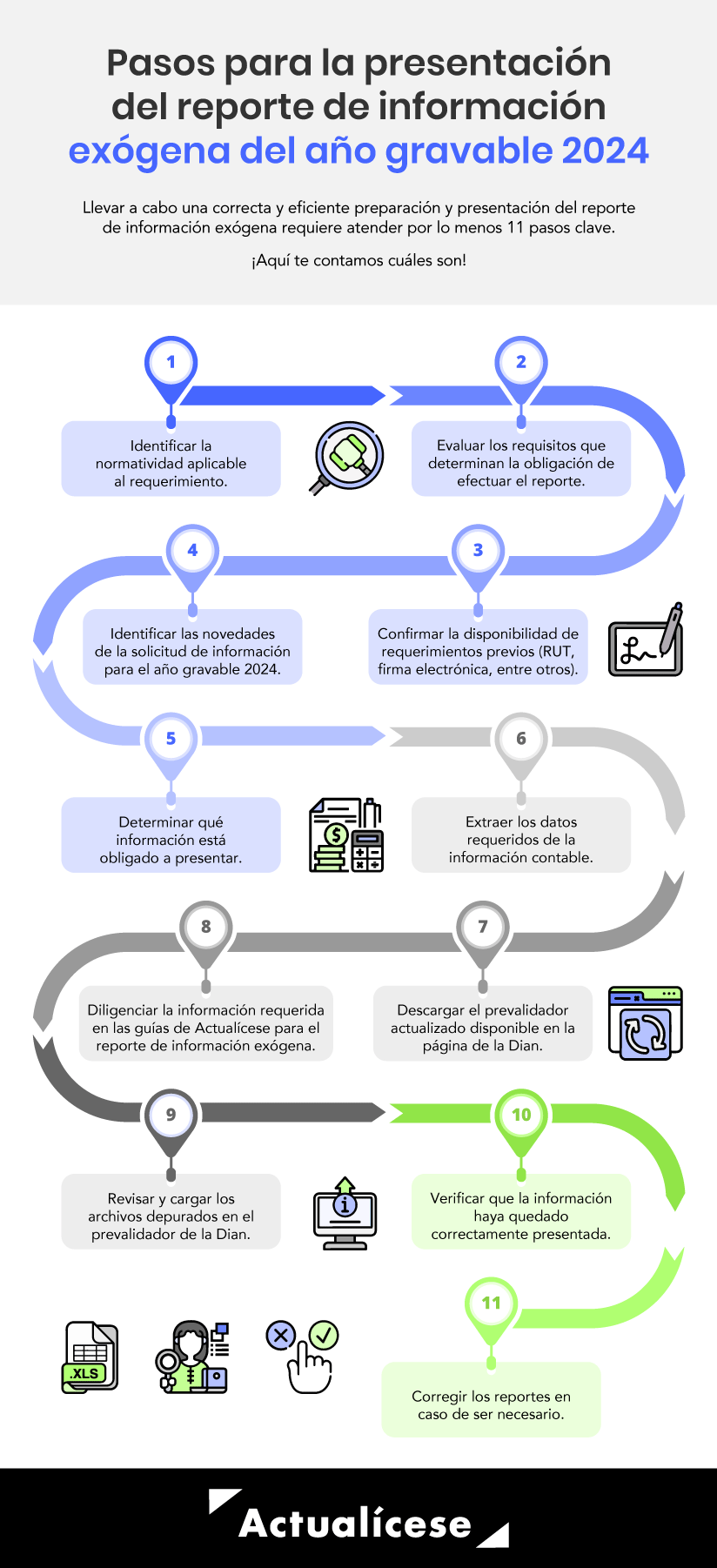

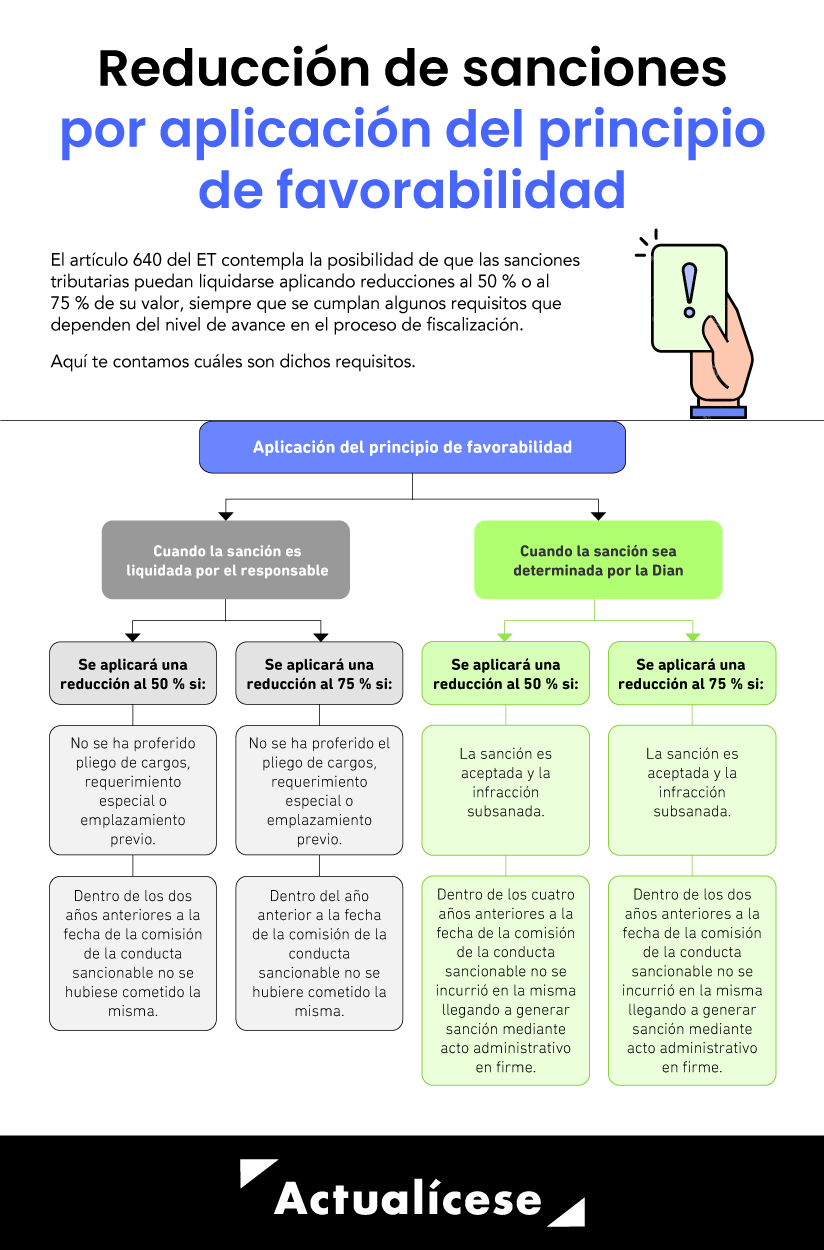

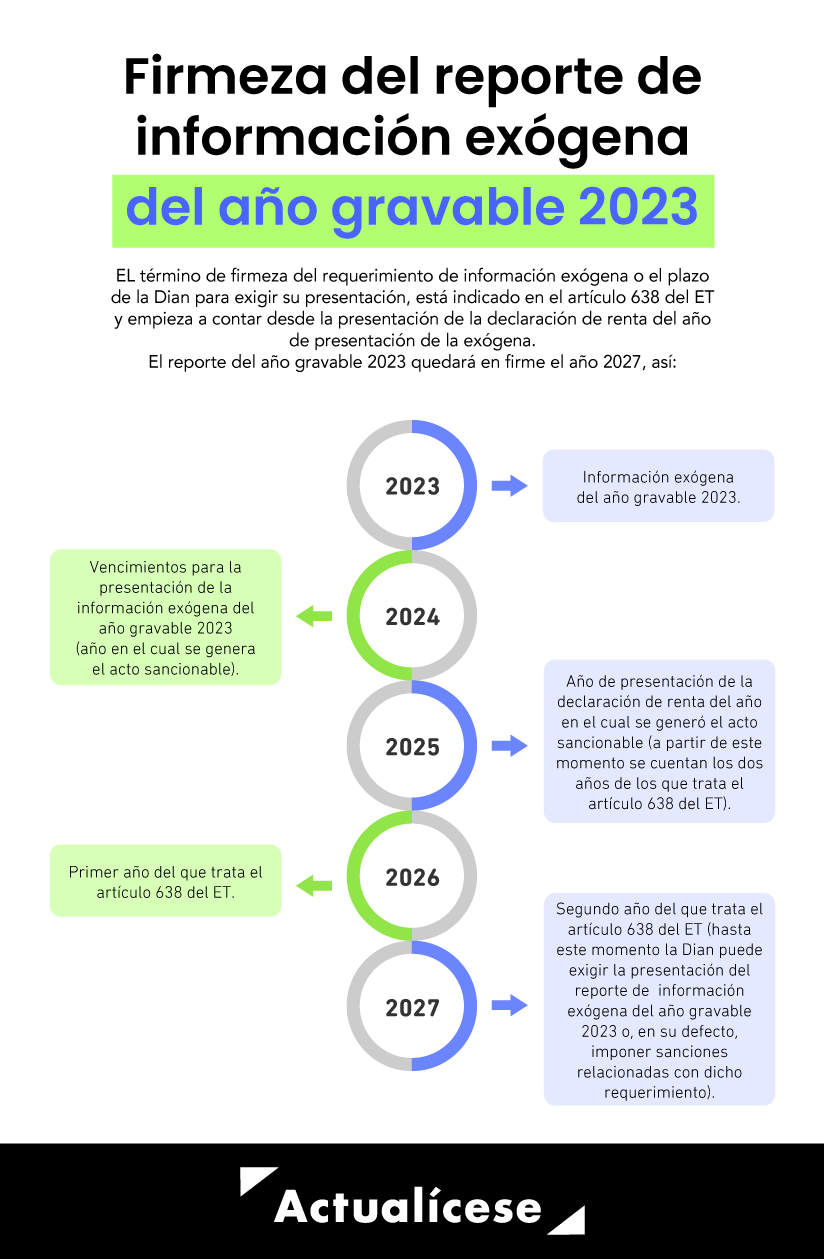

La Resolución 000188 del 30 de octubre de 2024 estableció múltiples ajustes al texto de la Resolución 000162 de octubre 31 de 2023; entre los cambios, se modificó el calendario para la presentación de la información exógena. Encuentra estos plazos en el capítulo Plazos para la presentación de información exógena en el 2025.

A continuación, escucha de primera mano al Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica cuáles son las principales novedades introducidas y que no pueden perderse de vista para el buen cumplimiento de la obligación del reporte de información exógena por el año gravable 2024:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En esta conferencia, el especialista en Gerencia Tributaria, Joe Pérez, explica las novedades en exógena que se deberán tener en cuenta para organizarla y presentarla el próximo año:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

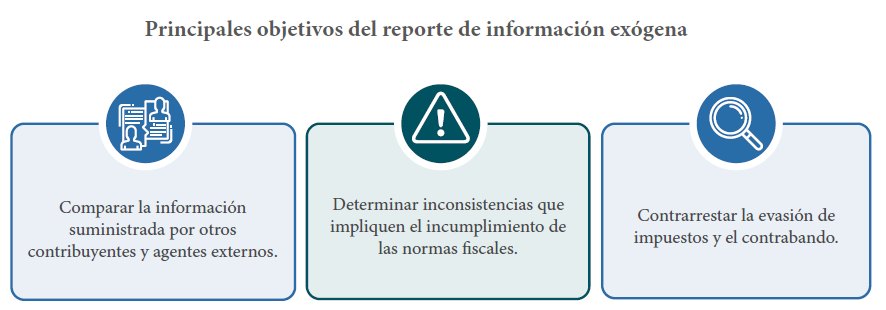

De acuerdo con el artículo 631-3 del ET, para efectos de control tributario, la Dian señalará las especificaciones de la información con relevancia tributaria que deben suministrar los contribuyentes y no contribuyentes.

Esta información debe presentarse en los formatos que disponga la autoridad tributaria para tal fin, entre ellos encontramos los siguientes:

Formato 1010: cumple con el propósito de recopilar la información detallada sobre la información personal y los aportes sociales efectuados por los socios, accionistas, comuneros, cooperados e incluso los asociados de los fondos de empleados al 31 de diciembre del año del reporte (ver Formato 1010 de información exógena: guía para su presentación).

En el siguiente video, el Dr. Guevara explica la novedad en el formato 1010 para el reporte del AG 2024 y siguientes:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Nota: se debe tener en cuenta que estos son los requerimientos técnicos mínimos; por ello, se recomienda mantener las aplicaciones actualizadas a su última versión y contar con la mejor conexión posible a internet.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Convertidor de UVT

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”