Régimen simple de tributación: declaración por el año gravable 2019 se presentaría en octubre de 2020

Un proyecto de calendario tributario publicado por el Ministerio de Hacienda el 30 de octubre de 2019 propone que las personas jurídicas y naturales contribuyentes del SIMPLE presenten la declaración anual consolidada junto con su respectivo pago entre el 22 y el 28 de octubre de 2020, según el último dígito del NIT del declarante.

* Actualizado al 20 de noviembre de 2019.

Un proyecto de calendario tributario publicado por el Ministerio de Hacienda el 30 de octubre de 2019 propone que las personas jurídicas y naturales contribuyentes del SIMPLE presenten la declaración anual consolidada junto con su respectivo pago entre el 22 y el 28 de octubre de 2020, según el último dígito del NIT del declarante.

Según el artículo 1.6.1.13.2.52 del Decreto 1625 de 2016, los contribuyentes que por el año gravable 2019 se inscribieron en el régimen simple de tributación tuvieron que haber pagado hasta el pasado 18 de noviembre de 2019 cada uno de los anticipos bimestrales mediante el recibo electrónico de pago (formulario 2593).

Este formulario debió ser presentado obligatoriamente independientemente de que haya o no saldo a pagar, por medio de las redes electrónicas y entidades financieras establecidas por el Gobierno para tal fin.

Plazos para la presentación de los anticipos del régimen simple

Es válido recordar que cada uno de los anticipos correspondientes a los bimestres que habían transcurrido entre enero y agosto de 2019 debían presentarse a más tardar el 23 de septiembre del año en curso, sin importar el NIT del contribuyente.

Ahora bien, para el quinto bimestre del año, correspondiente al período septiembre – octubre, los contribuyentes del SIMPLE deberán efectuar el pago del anticipo el 18 de noviembre de 2019, para lo cual deberán emplear el formulario 2593 antes mencionado.

Al respecto, es importante destacar que el anexo que acompaña tal formulario 2593, corresponde a la información del impuesto de industria y comercio consolidado por el 2019 y será para fines exclusivamente informativos y de control, dado que el recaudo de lCA y su complementario de avisos y tableros seguirá en cabeza de los entes territoriales.

Por lo anterior, el Ministerio de Hacienda no transferirá ningún valor por tales conceptos durante la vigencia de este período gravable.

Recibo 490 para efectuar el pago

Adicionalmente, es necesario resaltar que el pago de este anticipo bimestral liquidado en el formulario 2593 deberá ser realizado a través del recibo oficial de pago de impuestos –formulario 490–, siempre y cuando resulten valores a cargo del contribuyente por este concepto (ver el parágrafo 4 del artículo 1.5.8.3.13 del Decreto 1625 de 2016, adicionado por el artículo 3 del Decreto 1468 de 2019).

Por otra parte, es válido precisar que a través del artículo 1.5.8.3.7 del Decreto 1625 de 2016, agregado por el artículo 3 del Decreto 1438 de 2019, se estableció el procedimiento a seguir para la determinación del valor a pagar por el anticipo bimestral en los recibos electrónicos, para lo cual es importante tener en cuenta el componente correspondiente a cada uno de los gravámenes que se incorporan al impuesto unificado.

Si desea profundizar más sobre dicho procedimiento puede consultar nuestro editorial Anticipos bimestrales en el SIMPLE: determinación del valor a pagar en los recibos electrónicos.

Plazo para presentar la declaración anual del régimen simple 2019

Finalmente, no puede perderse de vista que el proyecto de calendario tributario publicado por el Ministerio de Hacienda el 30 de octubre de 2019 propone que las personas jurídicas y naturales contribuyentes del SIMPLE presenten la declaración anual consolidada junto con su respectivo pago entre el 22 y el 28 de octubre de 2020, según el último dígito del NIT del declarante

Al respecto, puede consultar nuestro editorial Declaración anual del régimen simple año gravable 2019 se presentaría en octubre de 2020.

¿Cumple o no con los requisitos para pertenecer al SIMPLE?

En la siguiente herramienta podrás identificar, sin importar si eres una persona natural o jurídica, si cumples o no con los requisitos para pertenecer al régimen simple de tributación:

![]() Modelo para determinar quién puede pertenecer al régimen simple de tributación

Modelo para determinar quién puede pertenecer al régimen simple de tributación

Exclusión del régimen simple de tributación

Los contribuyentes que se acojan al régimen en mención y que no cumplan con los requisitos previstos en las normas tributarias pueden ser excluidos del mismo, según lo que señala el artículo 913 del ET. Al respecto, el Dr. Diego Guevara Madrid profundiza en este tema:

Análisis

- Declaración anual del régimen simple año gravable 2019 se presentaría en octubre de 2020

- Se aproxima pago del anticipo bimestral para los inscritos en el SIMPLE

- Solicitud de devolución de saldo a favor del IVA para productor de bienes exentos en el SIMPLE

- Ventajas y desventajas del régimen simple: ¡revisa estos puntos y decide correctamente!

- Independientes que se trasladen al régimen simple y su cotización a seguridad social

- Tenderos en el régimen simple, ¿qué sucede si el IVA de sus compras se vuelve un mayor costo?

- ¿Por qué le pueden cerrar su negocio, siendo responsable del IVA, INC y estando en el SIMPLE?

- Exoneración de aportes a salud para un trabajador independiente contribuyente del SIMPLE

- Plazos para el inicio de la facturación electrónica fueron ampliados por tercera vez

- Régimen simple y reintegro de retenciones generadas por devoluciones en compras

- Recibo electrónico SIMPLE: Dian prescribió formato para el pago de anticipos bimestrales por 2019

- Tratamiento de los saldos a favor generados antes y después de acogerse al SIMPLE

- Formulario 2593 para anticipos bimestrales del 2019 en el régimen simple fue prescrito por la Dian

- Retención en la fuente, autorretención y descuentos para contribuyentes del SIMPLE

- Inscritos en el régimen simple tienen plazo hasta noviembre 18 de 2019 para facturar electrónicamente

- 5 preguntas frecuentes sobre el régimen simple de tributación

- Devoluciones en venta y liquidación del anticipo bimestral obligatorio del régimen simple

- Sucesiones ilíquidas no pueden pertenecer al régimen simple

- Impuesto de industria y comercio consolidado y tarifa unificada del SIMPLE

- 7 pasos para calcular el valor a pagar en la declaración anual del SIMPLE

- Recibo de pago electrónico del anticipo bimestral del SIMPLE para 2019 sería prescrito por la Dian

- Cédula general que se utilizará por el año gravable 2019, y el límite de 5.040 UVT de rentas exentas

- Gastos por donaciones durante 2019: tratamiento en el régimen ordinario vs. en el régimen simple

- Ampliarían plazo para que contribuyentes del régimen simple comiencen a expedir factura electrónica

- Anticipos bimestrales en el SIMPLE: determinación del valor a pagar en los recibos electrónicos

- Inscritos en SIMPLE estarán sujetos a retención del GMF y por ganancias ocasionales

- Cooperativas tributarán con un 20 % por 2019. ¿Se destinará parte de ese valor al ICBF, Sena y EPS?

- SIMPLE: declaración y pago de impuestos antes y después de inscribirse en este régimen

- ¿Pensionados pueden optar por el régimen simple? Esto considera la Dian al respecto

- Arrastre del anticipo de renta hacia la declaración anual del SIMPLE generará grandes saldos a favor

- Régimen simple: inscripción y otros procesos que se pueden realizar en la nueva zona web especial

- Tenderos del régimen simple que entreguen bolsas plásticas responderán por impuesto al consumo

- Corte Constitucional se declara inhibida para declarar el régimen simple como constitucional

- Régimen simple y las tarifas consolidadas del ICA que deberán definir los municipios

- Régimen simple: asuntos importantes que no fueron aclarados con el Decreto 1468 de 2019

- Régimen simple fue imperfectamente reglamentado con el Decreto 1468 de 2019

- Régimen simple de tributación fue reglamentado por el Ministerio de Hacienda

- 3 novedades en la retención en la fuente sobre rentas de trabajo con la Ley de financiamiento

- Facturación electrónica para acogidos al régimen simple empieza en agosto 31 de 2019

- Plazo para inscribirse en el régimen simple fue ampliado hasta el 8 de agosto

- Sociedades instaladas en Zomac y su acogimiento al régimen simple

- Pérdidas fiscales en declaración 2018 de personas naturales y acogimiento al SIMPLE en 2019

- SIMPLE: aspectos que necesita evaluar antes de decidir tributar bajo este nuevo régimen

- Aportes obligatorios a seguridad social de persona natural acogida al régimen simple

- Régimen simple: ¿a qué personas naturales les conviene trasladarse y a cuáles no?

Tiempo de permanencia en el régimen simple de tributación

Según el inciso segundo del artículo 909 del Estatuto Tributario quienes se inscriban como contribuyentes del impuesto unificado bajo del régimen simple deberán mantenerse en este hasta concluir el respectivo período gravable, teniendo la posibilidad de trasladarse de nuevo al régimen ordinario para siguiente año fiscal, lo cual deberán realizar antes del último día hábil de enero.

El tiempo máximo de permanencia en el régimen simple es indefinido, siempre y cuando se cumplan los requisitos para pertenecer a este.

Las personas naturales cuyos ingresos brutos anuales sean inferiores a 1.400 UVT ($47.978.000) deben considerar que si se trasladan al régimen simple siempre deberán pagar sus impuestos según las tarifas señaladas en el artículo 908 del ET; pero si permanecen en el ordinario al final del año no estarán obligadas a declarar.

- Régimen simple de tributación: tiempo mínimo y máximo de permanencia

- Responsables del régimen simple obligados a cobrar IVA

- Aportes a seguridad social para contribuyentes pertenecientes al régimen simple

- Régimen simple de tributación: problemas que se deben solucionar luego de su lanzamiento

- Régimen simple de tributación no convierte al contribuyente automáticamente en responsable del IVA

- Régimen simple de tributación: puntos que debe conocer si quiere acogerse

- Régimen simple de tributación: Dian y Cámara de Comercio de Bogotá realizaron su lanzamiento

- Régimen simple de tributación fue lanzado por la Dian sin que se conozca aún su reglamentación

- ¿En qué casos les aplicaría la norma de bancarización a los contribuyentes del régimen simple?

- Ventas de activos fijos poseídos por menos de dos años producirán alto impuesto en el régimen simple

- Autorretención a título de renta cuando se realicen ventas a contribuyentes del régimen simple

- Régimen simple, su mal diseño podría causar modificación en la próxima reforma tributaria

- Pérdidas acumuladas al cierre de 2018 y acogimiento al régimen simple durante 2019

- ¿Esal que quedaron reclasificadas en el régimen ordinario podrían acogerse al régimen simple?

- Régimen simple les quita a los exportadores la eficiencia para recuperar sus saldos a favor en IVA

- Personas naturales con ingresos anuales inferiores a 1.400 UVT: ¿les conviene el régimen simple?

- Entidades del régimen especial contribuyentes del régimen simple de tributación

- Reglamentación para el régimen simple corregiría varios problemas contenidos en la Ley 1943 de 2018

- IVA para no responsables del impuesto y contribuyentes del régimen simple

- Nuevos códigos en el RUT diseñados por la Dian a causa de los cambios de la Ley 1943 de 2018

- Contribuyentes del régimen simple y su obligación frente al impuesto de normalización tributaria

- SIMPLE: ¿qué tan conveniente es el nuevo régimen simple de tributación?

- Personas naturales que solo tributen sobre renta presuntiva tendrán cero impuesto en el régimen simple

- Impuesto diferido al cierre del 2018 para contribuyentes que se acojan al régimen simple en el 2019

- Declaración de activos en el exterior no aplicaría a quienes se acojan al régimen simple

- Normalización de patrimonios durante 2019: ¿le interesará a los contribuyentes del régimen simple?

- Delito de omisión de activos o inclusión de pasivos inexistentes: ¿aplicará en el régimen simple?

- Inscritos en el régimen simple y su responsabilidad frente al INC de bolsas plásticas

- Régimen simple de tributación: defectos que contienen las tablas que lo regulan

- Régimen simple de tributación: tarifas, declaración y pago del impuesto unificado

- Impuesto al patrimonio de 2019 a 2021 no aplicaría para quienes se acojan el régimen simple

- Régimen simple aumenta tributación combinada de sociedades nacionales y sus socios

- Acogimiento de sociedades al régimen simple afectará los recursos del Sena, el ICBF y las EPS

- Retención a título de IVA a partir de enero de 2019 luego de los cambios de la Ley 1943 de 2018

- Contribuyentes del régimen simple de tributación pertenecerían al régimen común de IVA

- Régimen simple de tributación: ¿en qué consiste esta propuesta?

Entrevista

Noticias

- Corte Constitucional da visto bueno a régimen simple de tributación de Ley de financiamiento

- Régimen simple de tributación es constitucional según sentencia de la Corte

- Número de inscritos en el simple ya va en 6.355 contribuyentes

- Gobierno reglamentó el régimen simple de tributación y amplió de nuevo su plazo

- 6.326 personas naturales y jurídicas se inscribieron en el régimen simple de tributación

- Dian amplió plazo hasta el 8 de agosto, para que interesados se acojan al régimen simple de tributación

- 2.157 empresas ya se han inscrito al régimen simple de tributación

- Hoy será más caro ser informal que ser formal con el régimen simple de tributación

- Con régimen simple de tributación se recaudarían 3 billones de pesos a corto plazo

- Dian lanzó sitio web del Régimen Simple de Tributación

- Dian y Cámara de Comercio de Bogotá lanzaron el Régimen Simple de Tributación

Infografías

- Requisitos para la procedencia del descuento por aportes a pensión en el SIMPLE. Los aportes al sistema general de pensiones a cargo de empleadores pertenecientes al SIMPLE podrán ser tomados como descuento en el anticipo bimestral y en la declaración anual, siempre y cuando se cumplan los requisitos señalados en el artículo 903 del ET y los que mencionaremos a continuación.

- Contenido de la declaración anual del SIMPLE. Los contribuyentes acogidos al régimen simple deberán presentar una declaración anual consolidada en el formulario que para tales efectos prescriba la Dian. Lo anterior, sin perjuicio del pago de los anticipos bimestrales mediante recibo electrónico (formulario 2593).

- Régimen simple de tributación: 6 aspectos que no fueron aclarados por el decreto reglamentario. Con la expedición del Decreto 1468 de agosto 13 de 2019, el Ministerio de Hacienda reglamentó el nuevo régimen simple de tributación. Sin embargo, en el mismo no se aclararon varios aspectos importantes respecto a las normas superiores contenidas en los artículos 903 al 913 del Estatuto Tributario.

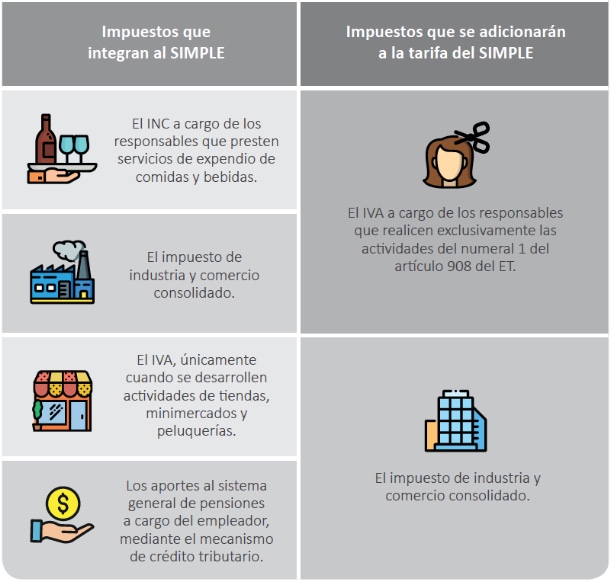

- Impuestos que se integran al régimen simple de tributación. A través del Decreto 1468 de agosto 13 de 2019, el Ministerio de Hacienda reglamentó el nuevo régimen simple de tributación creado por la actual reforma tributaria, Ley 1943 de 2018. Dicho decreto aclaró los impuestos que se integrarán dentro del SIMPLE y cuáles se adicionarán a la tarifa unificada.

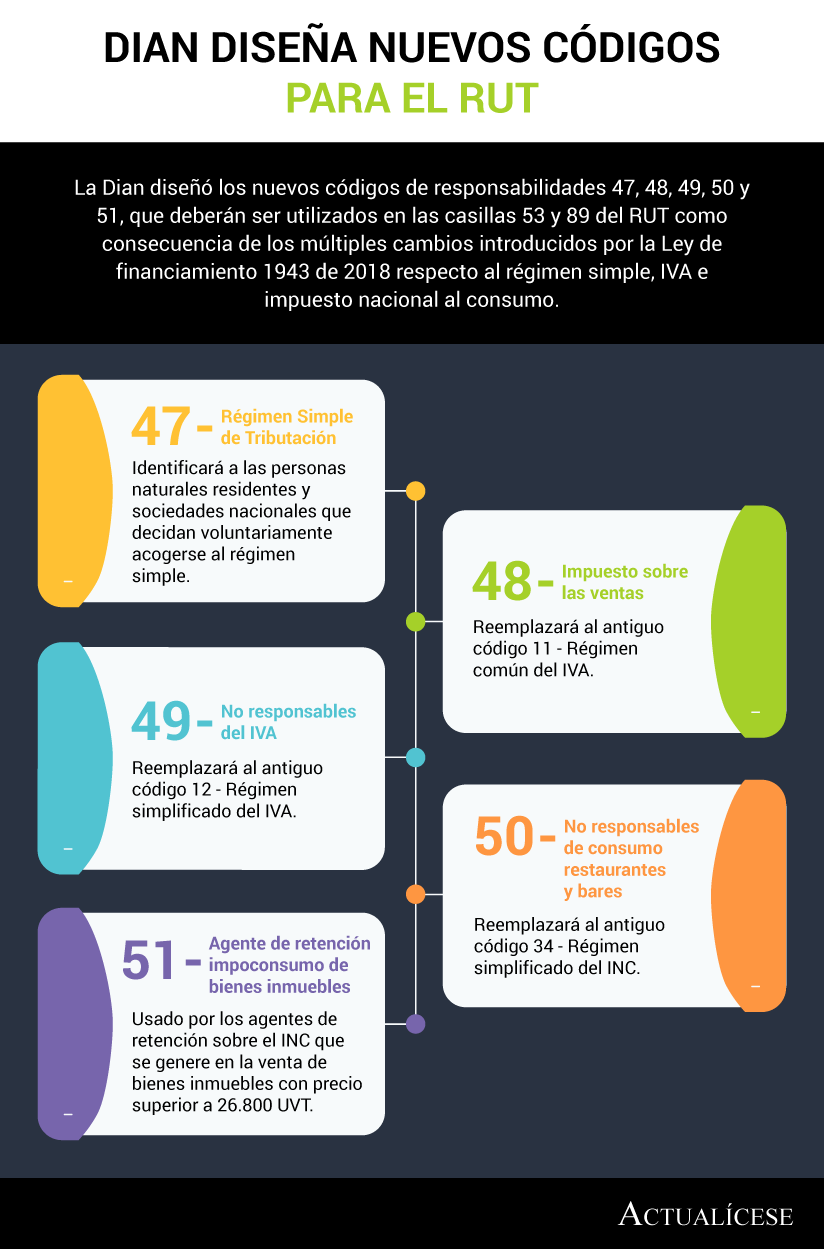

- Dian diseña nuevos códigos para el RUT. La Dian diseñó los nuevos códigos de responsabilidades 47, 48, 49, 50 y 51, que deberán ser utilizados en las casillas 53 y 89 del RUT como consecuencia de los múltiples cambios introducidos por la Ley de financiamiento 1943 de 2018 respecto al régimen simple, IVA e impuesto nacional al consumo.

- Retención en la fuente sobre rentas de trabajo tras cambios introducidos por la Ley 1943 de 2018. La Ley de financiamiento 1943 de diciembre 28 de 2018 realizó varias modificaciones importantes a las normas del Estatuto Tributario, que rigen el impuesto de renta y su retención en la fuente para personas naturales residentes que perciban rentas de trabajo, sean laborales o no laborales.

Herramientas

- Comparativo entre la depuración de la renta en el régimen ordinario y en el régimen simple. En lugar del monotributo, las nuevas versiones de los artículos 903 a 916 del ET crearon el nuevo régimen simple de tributación, el cual empezará a existir a partir del año gravable 2019 y funcionará como un régimen opcional que reemplaza al régimen ordinario del impuesto de renta.

- [Liquidador] Impuesto de renta ordinario vs impuesto simple: ¿cuál es la decisión más conveniente? El impuesto unificado bajo el régimen simple de tributación es un modelo de tributación opcional, creado mediante el artículo 66 de la Ley de financiamiento 1943 de 2018, con el propósito de alivianar las cargas tributarias de las personas naturales y jurídicas que se inscriban a este nuevo régimen.

- [Guía] Requisitos para pertenecer al régimen simple de tributación. El nuevo régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, al cual podrán inscribirse personas naturales y jurídicas, siempre y cuando cumplan la totalidad de los requisitos establecidos en el artículo 905 del ET

Grabación

- Taller de aplicación práctica sobre el impuesto unificado bajo el régimen simple de tributación. Hay novedades introducidas por la actual Ley de financiamiento en las que es importante profundizar, la creación del nuevo impuesto unificado bajo el régimen simple de tributación es una de ellas. A continuación, descubre todo lo que te brinda esta experiencia de capacitación.

Trivia

- ¿Cuánto sabes sobre el nuevo régimen simple de tributación? La Ley de financiamiento 1943 de 2018 introdujo un nuevo modelo de tributación opcional denominado régimen simple de tributación, a través del cual se pretende aligerar las cargas tributarias de las pequeñas empresas o nuevos emprendedores. ¡Evalúa tus conocimientos sobre el tema!

Respuestas

- Número de personas inscritas en el portal de la Dian en el régimen simple

- Opciones para contribuyentes que no alcancen a inscribirse en el régimen simple de tributación

- Tiempo máximo de permanencia en el régimen simple de tributación

- Sujetos que no pueden aplicar el régimen simple de tributación

- Ajustes en el RUT por la aplicación del régimen simple de tributación

- Obligación de cobrar el IVA por estar en el régimen simple de tributación

- Ventajas y desventajas del impuesto unificado bajo el régimen simple de tributación

- Cálculo de la renta presuntiva por contribuyentes acogidos al régimen simple de tributación

- Actualización del RUT para contribuyentes del régimen simple de tributación

- Sujetos pasivos del nuevo impuesto unificado bajo el régimen simple

- Diferencias en el pago del IVA para no responsables y contribuyentes del régimen simple

- Entidades del régimen tributario especial contribuyentes del nuevo régimen simple

- Requisitos para pertenecer al régimen simple de tributación

- Identificación de empresa contribuyente del régimen simple

- Contribuyentes del régimen simple responsables del impuesto al consumo de bolsas plásticas

- Impuesto de normalización tributaria para contribuyentes del régimen simple