Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas jurídicas y naturales, contribuyentes del impuesto de renta, deben liquidar un valor adicional al impuesto de renta a pagar por concepto de anticipo del impuesto de renta, correspondiente al año siguiente al cual se está declarando.

Conoce aquí cómo liquidar este anticipo.

El artículo 807 del Estatuto Tributario –ET– señala que los contribuyentes del régimen ordinario que al declarar su impuesto de renta en los formularios 110 o 210 generen un valor por concepto de impuesto neto de renta deberán calcular el anticipo a dicho impuesto por el año fiscal siguiente, que en este caso correspondería al del año gravable 2023.

Para determinar el anticipo se pueden utilizar dos procedimientos:

Nota: las entidades del régimen tributario especial no calculan anticipos (ver los artículos 19 y 19-4 del ET y el Decreto 2150 de 2017). De igual forma, si el contribuyente puede demostrar que por causas ajenas a su voluntad (por ejemplo, un desastre invernal) las rentas que obtendrá durante el año siguiente (en este caso el 2022) se verán disminuidas, podrá liquidarse un menor anticipo al 2022, siguiendo las instrucciones de la Circular Dian 044 de junio 1 de 2009.

De esta manera, al calcular el anticipo se pueden generar las siguientes tres situaciones:

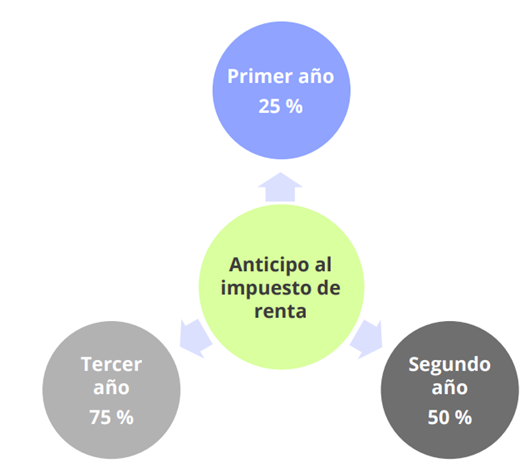

Si se trata de un contribuyente que presenta la declaración por primera vez, la norma señala que el porcentaje aplicable para el cálculo del anticipo es del 25 %; además, debido a que no cuenta con períodos anteriores, no es posible promediar el impuesto neto de renta, por lo que solo podrá utilizar el procedimiento 1 para determinar el anticipo.

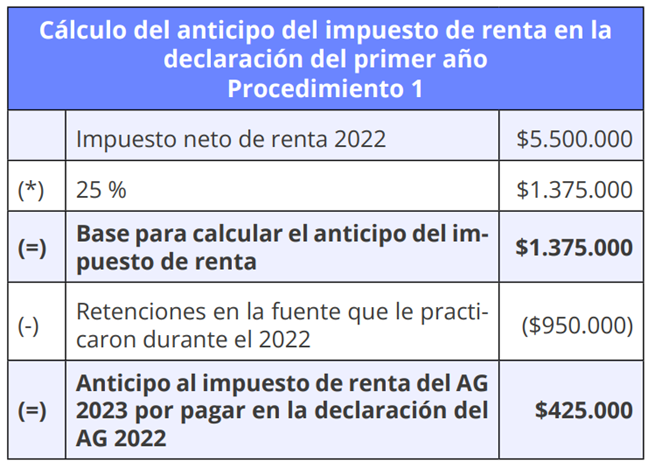

Para ilustrar lo anterior, supongamos que la primera declaración que se va a presentar es la del año gravable 2022. Dicha declaración arrojó como impuesto neto de renta $5.500.000 y tiene retenciones en la fuente que le practicaron por valor de $950.000. De acuerdo con los datos anteriores, el anticipo de renta de este contribuyente será el siguiente:

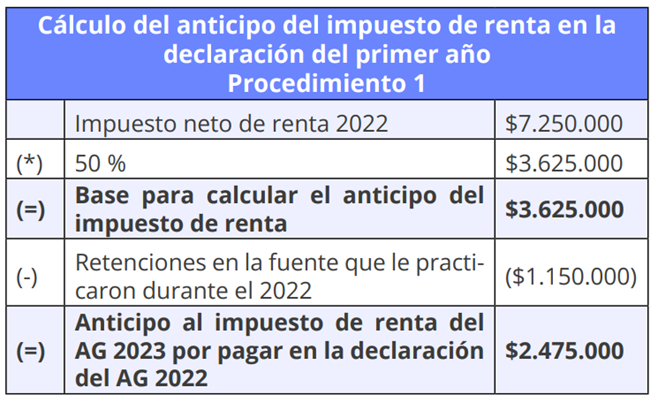

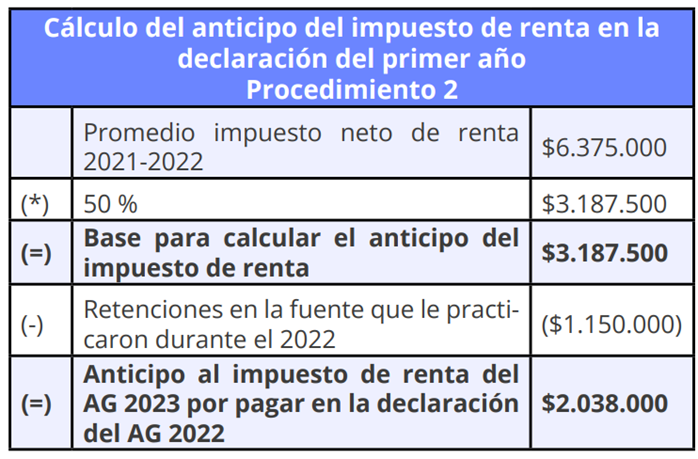

Si el contribuyente presenta la declaración por segunda vez, el porcentaje aplicable para calcular el anticipo del impuesto de renta será del 50 %. Sin embargo, en este caso el contribuyente deberá utilizar los dos procedimientos y escoger el que más le favorezca.

Supongamos que el contribuyente del ejemplo anterior declaró el impuesto de renta por el año gravable 2021 y debe hacerlo nuevamente por el 2022. En las declaraciones generó un impuesto neto de renta de $5.500.000 y $7.250.000, respectivamente, y le practicaron retenciones en la fuente por $1.150.000 durante 2022. El contribuyente deberá calcular el anticipo por los dos procedimientos, así:

Por lo anterior, el anticipo al impuesto de renta del año gravable 2023 que deberá pagar el contribuyente en la declaración del año gravable 2022 será de $2.038.000.

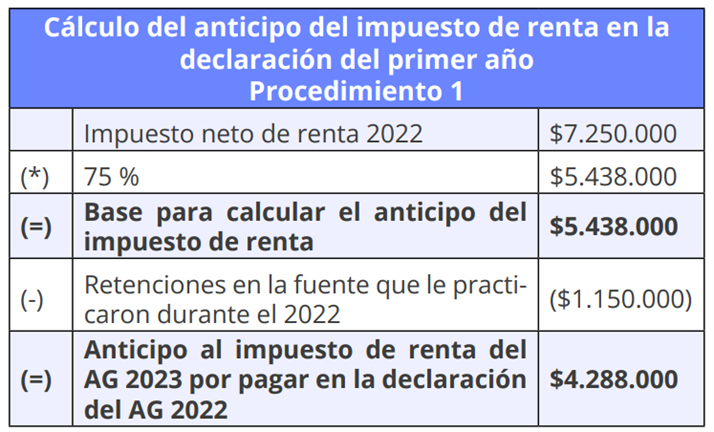

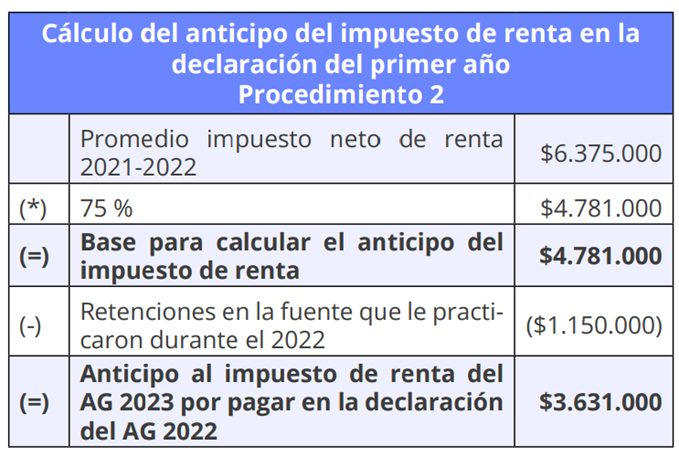

Si se trata de la tercera declaración en adelante, el porcentaje que deberá aplicar para calcular el anticipo será del 75 %. En este caso, al igual que en el anterior, el contribuyente deberá calcular el anticipo por los dos procedimientos y escoger el que más le favorezca.

Supongamos que la declaración de renta del año gravable 2022 es la tercera que presenta el contribuyente, teniendo en cuenta los mismos datos del ejercicio anterior:

El anticipo de renta en este caso será de $3.631.000. Cabe señalar que si al realizar este cálculo el valor del anticipo es negativo, en el reglón 108 del formulario 110 se deberá registrar cero.

Para conocer detalles respecto a la declaración de renta de personas jurídicas AG 2022, no dejes de consultar nuestra Cartilla Práctica Declaración de renta de personas jurídicas AG 2022: plazos, novedades, preparación y presentación.Allí podrás estudiar todos los temas necesarios para el cumplimiento de esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”