Firmeza de la declaración de renta: esto es lo que necesitas saber para entenderla

Actualizado: 29 mayo, 2023 (hace 2 años)

Cuando las personas jurídicas y naturales presenten sus declaraciones de renta del año gravable 2022, deberán tener presente el tiempo que tarda dicha declaración en adquirir firmeza.

Una vez la declaración de renta se encuentre en firme, no podrá ser modificada por la Dian ni por el contribuyente.

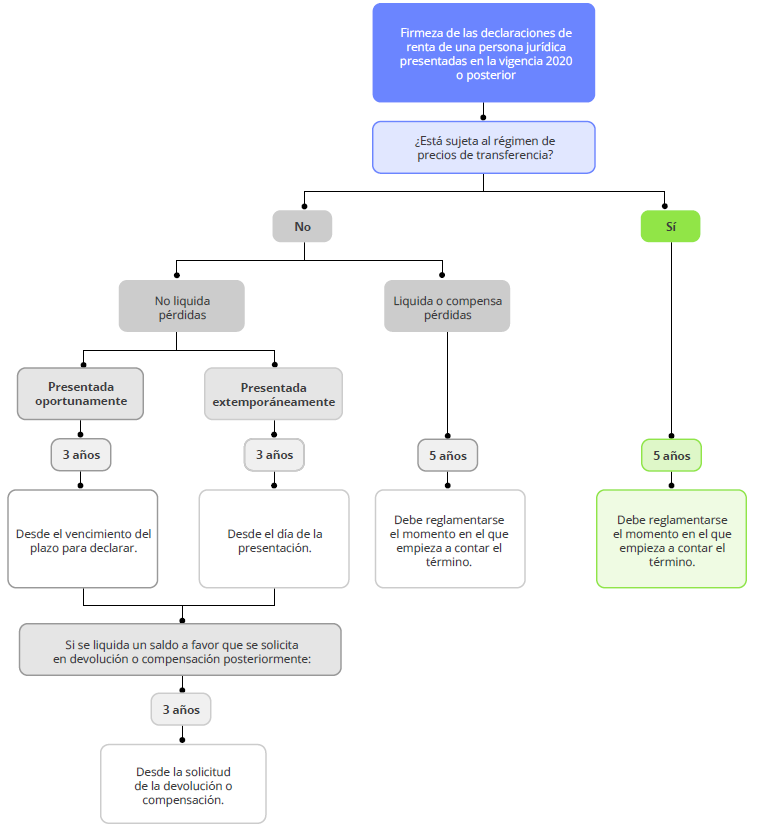

La firmeza es la condición jurídica que adquiere una declaración tributaria después de haber transcurrido el plazo para que la Dian expida la notificación de requerimiento especial. Al respecto, las versiones vigentes del artículo 714 del Estatuto Tributario –ET– y del artículo 117 de la Ley 2010 de 2019 establecen que la declaración del impuesto de renta tendrá un período de firmeza especial que será de 3 a 5 años.

Por ejemplo, si se trata de una declaración de renta del régimen ordinario en la cual no se liquidan pérdidas fiscales (independientemente de si la declaración arroja saldo a pagar o a favor), la Dian dispone de tres (3) años para auditarla, contados desde el vencimiento del plazo para declarar en el caso de las declaraciones presentadas oportunamente, o desde el día de la presentación si son extemporáneas. En todo caso, si el saldo a favor de la declaración es solicitado en devolución o compensación, los tres (3) años para auditarla empezarán a contar desde el momento en que se haya presentado la respectiva solicitud.

De acuerdo con el artículo 147 del ET, la Dian dispone de doce (12) años para auditar una declaración de renta del régimen ordinario si sobre ella se liquida alguna pérdida fiscal compensable en ejercicios siguientes. Sin embargo, la Ley 2010 de 2019 indica lo siguiente:

Artículo 117.Término de firmeza. El término de firmeza de los artículos 147 y 714 del Estatuto Tributario de la declaración del impuesto sobre la renta y complementarios de los contribuyentes que determinen o compensen pérdidas fiscales, o que estén sujetos al régimen de precios de transferencia, será de cinco (5) años.

Por lo tanto, para las declaraciones presentadas a partir de la vigencia 2020 y siguientes, la firmeza operará así: en el caso de la declaración del impuesto sobre la renta de los contribuyentes sometidos al régimen de precios de transferencia, el período de firmeza corresponderá a 5 años, de la misma forma que ocurre con las declaraciones en las que se determinen o compensen pérdidas. Sin embargo, aún no es claro si este plazo empieza con posterioridad al año gravable en el que se liquidó la pérdida o luego de presentar la declaración.

Beneficio de auditoría y firmeza de la declaración de renta

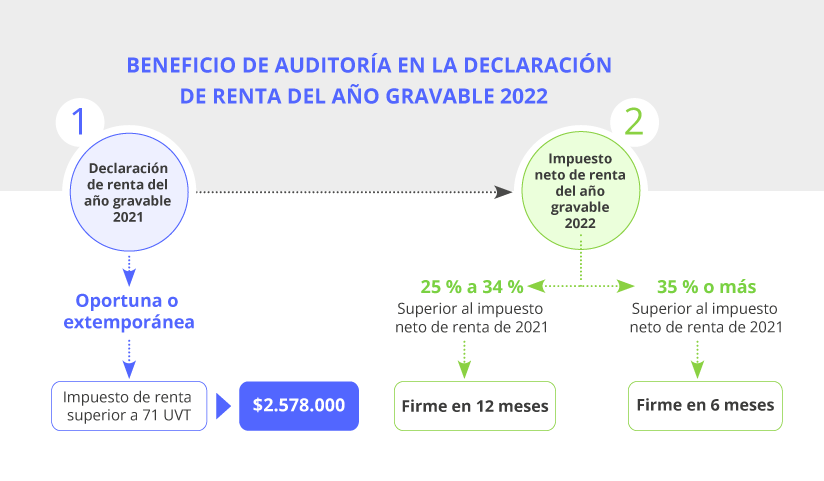

La norma del artículo 689-3 del ET, creada con el artículo 51 de la Ley 2155 de 2021, contempla los requisitos para que varios contribuyentes del impuesto de renta (ya sean personas naturales o jurídicas, del régimen ordinario o del especial) puedan obtener en su declaración de renta de los años gravables 2022 y 2023 el beneficio de auditoría, de forma que la misma quede en firme en solo los 6 o 12 meses siguientes a su presentación oportuna.

Al respecto, es necesario destacar que la norma que estuvo contenida en el artículo 689-2 (creada con el artículo 105 de la Ley 1943 de 2018 y retomada con el artículo 123 de la Ley 2010 de 2019) había establecido ese mismo beneficio de auditoría solo para los años gravables 2019 a 2021. Por tanto, con el artículo 689-3 del ET técnicamente se terminó prolongando dicho beneficio para que siga aplicando en los años gravables 2022 y 2023, pero introduciendo varias modificaciones.

Por tanto, para lograr el mencionado beneficio de auditoría, por ejemplo, en la declaración del año gravable 2022, será necesario que la persona jurídica, persona natural o sucesión ilíquida cumpla con la totalidad de los siguientes requisitos:

Al cierre del año gravable 2022 no puede figurar entre quienes disfrutan de otros beneficios tributarios en el impuesto de renta por causa de su ubicación geográfica (esto aplicaría a quienes se acogen, por ejemplo, a los beneficios de las zonas francas, las Zomac o las Zese).

Debe haber cumplido con presentar (oportuna o extemporáneamente) una declaración del año inmediatamente anterior (en este caso la del año gravable 2021), en la cual se haya liquidado un “impuesto neto de renta” (ver el renglón 94 del formulario 110 del año gravable 2021) igual o superior a un mínimo de 71 UVT ($2.578.000 por 2021).

Por ende, si se presentó la declaración del año gravable 2021, pero liquidando un impuesto neto de renta inferior a dicho monto, se tendrá que optar por corregirla para elevar el monto de dicha partida (ver el artículo 588 del ET).

La exigencia de una declaración previa del año anterior (en este caso la del año 2021) implica que las personas jurídicas que se constituyan durante el 2022 no pueden optar por el beneficio de auditoría del año gravable 2022. Lo mismo aplicaría para aquellas personas jurídicas que durante el año 2021 pertenecieron al régimen simple, pero que durante el 2022 regresaron (de forma obligatoria o voluntaria) al régimen ordinario el impuesto de renta.

El impuesto neto de renta del año gravable 2022 debe superar al impuesto neto de renta del año gravable 2021 en por lo menos un 25 %. Si el incremento está entre un 25 % y un 34 %, la declaración del año gravable 2022 quedará en firme dentro de los 12 meses siguientes a su presentación (en las declaraciones de los años gravables 2019 a 2021 este tipo de firmeza se obtenía si el incremento en el impuesto neto de renta era de entre un 20 % a 29 %). Pero si el incremento es del 35 % o más, quedará en firme dentro de los 6 meses siguientes a su presentación (en las declaraciones de los años gravables 2019 a 2021 este tipo de firmeza se obtenía si el incremento en el impuesto neto de renta era de un 30 % o más).

Una vez que se cumplan los 6 o 12 meses antes mencionados, el contribuyente ya no podrá corregir la declaración, pues el beneficio de auditoría opera de forma automática y el contribuyente no podrá alegar que “renuncia al beneficio de auditoría” para pensar en hacerle correcciones voluntarias después de dicho plazo.

La declaración de renta del año gravable 2022 deberá presentarse en debida forma (virtualmente, lo cual implica asegurarse de obtener oportunamente el instrumento de firma electrónica o de haberlo renovado oportunamente cuando esté cerca de cumplir 3 años de haber sido emitido).

La declaración del año gravable 2022 no deberá incluir retenciones falsas.

En caso de que la declaración del año gravable 2022 arroje saldo a pagar, el mismo deberá ser liquidado oportunamente.

Cabe señalar que, si la declaración con beneficio de auditoría incluye una “pérdida líquida”, la Dian sí podrá auditar solamente el monto de dicha pérdida, aunque la declaración ya esté en firme (pues las pérdidas son compensables en ejercicios siguientes). Además, si la declaración con beneficio de auditoría arroja “saldo a favor” y se desea solicitarlo en devolución o compensación, la solicitud respectiva también se debe presentar dentro de esos mismos 6 o 12 meses antes mencionados.

A continuación se responde en consultorio tributario se responde la pregunta: ¿Cuál es el período de firmeza para las declaraciones de renta de personas naturales residentes por el año gravable 2022?

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí