Indicadores de 2020

Amplio y completo compendio de datos, indicadores, fechas y cifras que nos dejó el fin de año, los cuales se deberán tener en cuenta en el transcurso de 2019.

Amplio y completo compendio de datos, indicadores, fechas y cifras que nos dejó el fin de año, los cuales se deberán tener en cuenta en el transcurso de 2020.

UVT que regirá en el 2020 será de $35.607

A través de la Resolución 000084 de noviembre 28 de 2019, la Dian fijó el valor de la UVT que regirá durante el año gravable 2020. Dicho valor actualiza, para el próximo año, todas las cifras expresadas en UVT aplicables en la determinación de los impuestos, sanciones, entre otros.

Salario mínimo y auxilio de transporte 2020 serán de $877.803 y $102.854 respectivamente

El salario mínimo para este año en Colombia será de $877.803, 6 % más al igual que en 2019. El aumento será de $49.687, según lo acordado por el gobierno nacional a través del Decreto 2360 de 2019. De igual manera, el auxilio de transporte aumentará un 6 %, llegando a $102.854. Con lo anterior, el salario mínimo 2019 con auxilio de transporte quedó en $980.657.

Salario integral mínimo para 2020

Habiendo sido definido el salario mínimo para el año 2020 por un monto de $877.803, incremento que equivale al 6%, se precisa que el valor mínimo para pactar un salario integral ascendió este año a $11.411.439, el cual incluye el 30 % de carga prestacional.

Impuesto unificado bajo el régimen simple: plazos para su declaración y pago durante 2020

Los plazos para la presentación y el pago de la declaración anual consolidada del SIMPLE se encuentran en el artículo 1.6.1.13.2.50 del Decreto 1625 de 2016. Además, estos contribuyentes deben presentar y pagar durante el 2020 el anticipo correspondiente al último bimestre de 2019.

Retención en la fuente en prestación de servicios tendrá una cuantía mínima de $142.000

De acuerdo con el valor de la UVT fijado para 2020, la cuantía mínima de retención en la fuente a título del impuesto sobre la renta por concepto de prestación de servicios será de $142.000. A continuación, mencionamos aspectos relacionados con esta actualización normativa.

Retención en la fuente en compras tendrá una cuantía mínima de $961.000

Con la actualización del valor de la UVT, la cuantía mínima a partir de la cual se practica o no retención en la fuente a título de renta por concepto de compras (en general) quedó establecida en $961.000 para el 2020.

Certifican interés bancario para créditos de consumo de bajo monto hasta septiembre de 2020

La tasa de interés bancario corriente para la modalidad de crédito de consumo de bajo monto durante el período comprendido entre el 1 de octubre de 2019 y el 30 de septiembre de 2020 es del 34,18 %. El interés remuneratorio y moratorio para este tipo de créditos se establece en 51,27 %.

Cuantía mínima de retención en la fuente para loterías, rifas, apuestas y similares en 2020

La cuantía mínima para practicar retención en la fuente a título de renta por concepto de loterías, rifas, apuestas y similares quedó en $1.709.000 (montos superiores a 48 UVT) para el año 2020. La tarifa de retención a aplicar sigue siendo del 20 %.

Retención en la fuente en juegos de suerte y azar tendrá una cuantía mínima de $178.000 en 2020

La cuantía mínima para saber si un colocador independiente de juegos de suerte y azar estará sometido a retención se fijó en $178.000 (5 UVT) y la tarifa de retención a título de renta corresponde al 3 %.

Depreciación de activos fijos inferiores a $1.780.000

Activos denominados fiscalmente de menor cuantía serán los de costo igual o inferior a 50 UVT, equivalentes a $1.780.000 en el año 2020, por cuanto el valor de la UVT es de $35.607.

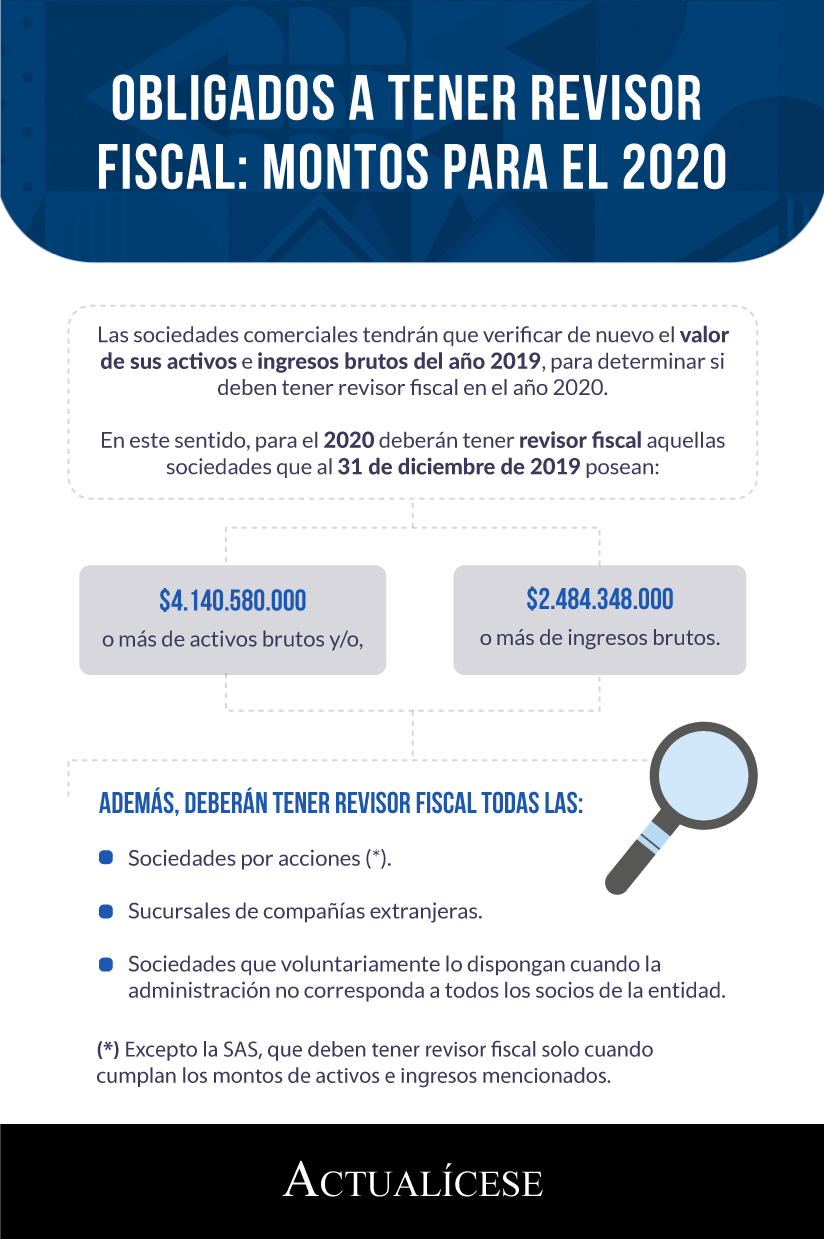

Obligados a tener revisor fiscal en 2020

Los señalados en el artículo 203 del Código de Comercio y las sociedades comerciales que cumplan los requisitos del parágrafo 2 del artículo 13 de la Ley 43 de 1990, deben tener revisor fiscal. Estos son los montos de activos o ingresos que generan dicha obligación.

Sociedades sometidas a vigilancia por parte de la Supersociedades en el año 2020

Las sociedades cuyos activos o ingresos totales por el año 2019 hayan sido superiores a $26.334.210.000 serán vigiladas por la Superintendencia de Sociedades en 2020.

Aportes a pensión continúan en 16% para 2020

A 2020, el aporte a fondo de pensiones continúa siendo 16 % del ingreso base de cotización –IBC– del trabajador independiente y dependiente. Para estos últimos, el aporte se fracciona en dos: 12 % aportado por el empleador y 4 % a cargo del trabajador.

Término de la licencia de maternidad y paternidad para 2020

Por medio de la Ley 1822 de 2017, se amplió el término de la licencia de maternidad de 14 a 18 semanas, cifra que se mantiene para el año 2020. La licencia de paternidad continúa en 8 días hábiles.

Número de semanas de cotización para pensionarse se mantiene en 1.300 para 2020

El aumento anual de 25 semanas de cotización para pensión finalizó en 2015, por tanto, hasta que no se expida una nueva norma, se mantendrá la cantidad de semanas a cotizar.

Aporte a régimen contributivo de salud sigue igual para 2020

El porcentaje del aporte continúa siendo de 12,5 % del ingreso base de cotización del trabajador independiente. Para empleadores con menos de 2 trabajadores, el aporte será de 8,5 % y 4 % adicional a cargo del trabajador, para un total de 12,5 %.

Plazo máximo para expedir certificados de retención será hasta marzo 31 de 2020

Los agentes de retención tendrán este plazo máximo para expedir los certificados donde consten las retenciones practicadas en el año gravable 2019.

IVA bimestral y cuatrimestral durante 2020

Ministerio de Hacienda y Crédito Público expidió el Decreto 2345 de 2019 por medio del cual se establecen los plazos para declarar y pagar el IVA en el 2020. El período gravable de este impuesto ha sido bimestral o cuatrimestral desde el año 2017.

Personas naturales serán retenedoras en 2020 si su patrimonio o ingresos brutos superan $1.028.100.000

Las personas naturales comerciantes que en el año anterior hubiesen poseído un patrimonio o ingresos brutos superiores a $1.028.100.000 serán agentes de retención sobre los pagos por concepto de honorarios, comisiones, arrendamientos, rendimientos financieros y compras para el año 2020.

Sanción mínima tributaria será de $356.000 para 2020

Conforme a lo señalado en el artículo 639 del ET y teniendo en cuenta que la UVT para 2020 quedó fijada en $35.607, el valor de la sanción mínima para efectos tributarios a pagar en 2020 será de $356.000. Este artículo también señala las situaciones en que no es aplicable la sanción mínima.

Interés bancario en crédito de consumo será del 18,77 % en enero de 2020

Entre el 1 y el 31 de enero de 2020 el interés bancario corriente para la modalidad de crédito de consumo y ordinario será del 18,77 % efectivo anual, lo cual representa una disminución del 0,14 % con relación a la certificación anterior.

Interés para microcréditos entre el 1 de enero y el 31 de marzo de 2020

La certificación del interés bancario corriente para la modalidad de microcrédito será de 36,53 % y regirá entre el 1 de enero y el 31 de marzo de 2020. Acorde a la Resolución 1768 de 2019, representa una disminución de 0,03 %.

Renta presuntiva para el año gravable 2020 será del 0,5 %

De acuerdo con el artículo 188 del ET, modificado mediante el artículo 80 de la Ley de crecimiento económico, la tasa aplicable para el cálculo de la renta presuntiva para el año gravable 2020 será del 0,5 %. Con la nueva reforma tributaria se plantea la eliminación de esta renta para el año gravable 2021.

Tarifa general de retención a título de IVA podrá ser hasta del 50 % para 2020

Según el artículo 437-1 del ET, modificado por la Ley de crecimiento 2019, la tarifa de retención en la fuente por IVA (más conocida como reteiva) podrá ser hasta del 50 % del valor del IVA, de acuerdo con lo que determine el Gobierno nacional.

Tasa de interés moratorio para efectos fiscales será de 26,16 % en enero de 2020

La tasa de interés moratorio para efectos fiscales corresponde a la misma establecida por la Superfinanciera, menos 2 puntos porcentuales. Para enero de 2020 esta será de 26,16 %.

Precio de la gasolina comenzará el 2020 estable

El Ministerio de Minas informó que el precio de la gasolina comenzará el próximo año con los precios del galón estables.

Exención en pago del GMF fue limitada en 2020 a transacciones que no excedan los $12.462.000 mensuales

Con la Ley de crecimiento económico se efectuaron algunos cambios al artículo 879 del Estatuto Tributario en lo relacionado con las exenciones al gravamen a los movimientos financieros. No varió, sin embargo, la exención para las transacciones que no superen las 350 UVT mensuales.

Aumento para 2020 en las cuotas de administración de las propiedades horizontales

El aumento en las cuotas de administración de una copropiedad depende de forma directa de los ingresos necesarios requeridos para la existencia, seguridad y conservación de los bienes comunes de la misma, establecidos en la Ley 675 de 2001.

Índice de valorización predial –IVP– bajó a 3,98 % en 2019

Con respecto al año 2018 (año que cerró en 4,65%), el índice de valoración predial –IVP– mostró por el año 2019 una variación de 3,98 %. El indicador es estimado anualmente y utilizado como insumo para determinar el reajuste de los avalúos catastrales de los predios urbanos a nivel nacional.

Tarifa general del impuesto de renta para personas jurídicas será del 32 % para el año gravable 2020

Según lo dispuesto en el inciso primero del artículo 240 del ET modificado por el artículo 92 de Ley 2010 del 27 de diciembre de 2019, la tarifa general del impuesto de renta de las personas jurídicas para el año gravable 2020 será del 32 %.

25 % de rentas laborales estarán exentas del pago del impuesto de renta en 2020

De acuerdo con el numeral 10 del artículo 206 del ET, el 25 % del valor de los pagos labores se encuentran exentos del impuesto sobre la renta y complementarios, el cual se efectuará una vez se detraiga del valor total los ingresos no constitutivos de renta, deducciones y demás rentas exentas.

Nuevas tarifas del Soat fueron fijadas para 2020

La Superfinanciera dio a conocer la Carta Circular 034 de 2019 en la que establece el nuevo tarifario para el Soat durante la vigencia 2020.

Plazos para la implementación de factura electrónica para sujetos obligados

De acuerdo con el artículo 3 de la Resolución 000020 de 2019, modificado por la Resolución 000064 de octubre 1 del mismo año, se ampliaron los plazos para la implementación de la factura electrónica para sujetos obligados. Conozca aquí los plazos para comenzar a expedir factura electrónica de venta.

Tasa representativa del mercado al 31 de diciembre de 2019 quedó en $3.277,14

La tasa representativa del mercado –TRM– es un indicador económico que revela la cantidad de pesos colombianos equivalentes a un dólar de los Estados Unidos. Para el 31 de diciembre de 2019 la TRM, según el reporte del Banco de la República, cerró en $3.277,14.

Gramo de oro al 31 de diciembre de 2019 cerró con un precio de venta de $160.077,14

El precio del oro es una cifra que puede variar en múltiples ocasiones durante el día. En Colombia, este valor cerró el año 2019 con una tarifa de venta de $160.077,14 por gramo.

Incremento al porcentaje del avalúo catastral para el 2020

El Ministerio de Hacienda y Crédito Público –DPN– mediante el Decreto 2410 de 2019, determinó los porcentajes de incremento de los avalúos catastrales para el 2020.

Meta de inflación para 2020 será del 3 % según Banco de la República

De acuerdo con lo establecido en la Ley 31 de 1992, el Banco de la República reiteró de acuerdo con el análisis realizado por el Dane que su meta de inflación es de 3 % para el 2020.

UVR a diciembre 31 de 2019 finalizó en $270,7132

La unidad de valor real –UVR– cerró el año 2019 en $270,7132, según reporte del Banco de la República.

Tasa de DTF en Colombia cerró en 4,52 % al 31 de diciembre de 2019

El depósito a término fijo –DTF– cerró el año 2019 en una tasa del 4,52 %, de acuerdo con el reporte de la Superintendencia Financiera y el Banco de la República.

IPC cerró el 2019 con un valor de 3,80 %

La variación del índice de precios al consumidor –IPC–, equivalente a la inflación del año 2019, cerró en 3,80 %, según reporte del Departamento Administrativo Nacional de Estadística –Dane–.

Incremento en el arrendamiento de bienes raíces para vivienda será del 3,80 % para 2020

En el 2020 los arrendadores podrán incrementar el precio por el que alquilaron sus bienes raíces, tomando como base el IPC de 2019, correspondiente al 3,80 %.

Tasa para liquidar rendimientos presuntivos en 2020 se fijó en 4,52 %

Para calcular el valor de los rendimientos presuntivos durante el 2020 se deberá aplicar una tasa del 4,52 %.

Impuestos de vehículos automotores: bases y tarifas para 2020

En la determinación del valor del impuesto sobre vehículos automotores para el año gravable 2020 se deberá tener en cuenta lo dispuesto en el Decreto 2263 de diciembre 13 de 2019 del Ministerio de Hacienda, y en la Resolución 0005801 de noviembre 29 del mismo año del Ministerio de Transporte.

Café colombiano cerró en USD 1,23 la libra en el 2019

El café, uno de los productos colombianos más distinguidos a nivel internacional, reconocido de forma oficial por la Unión Europea en el 2007 con la distinción IGP –Indicación Geográfica Protegida– “Café de Colombia”, cerró el 2019 con una tarifa de USD 1,23 por libra.

Euro cerró en $3.677,74 al 31 de diciembre de 2019

La moneda oficial de los países que pertenecen a la Unión Europea es el euro. En Colombia es habitual que el precio de esta moneda aumente o disminuya a diario frente al valor del peso colombiano.

Precios del barril de petróleo WTI y Brent cerraron a 65,80 y 75,24 dólares, respectivamente en 2019

Al cierre del 2019, los precios del barril del petróleo WTI y Brent presentaron un valor de 65,80 y 75,24 dólares, respectivamente. Ahora bien, al hacer la comparación con los valores reportados en el año 2018 se puede observar que corresponden a las mismas cifras.

Tasa representativa del mercado promedio para el 2019 tuvo un valor de $3.281,09

La TRM, además de ser un indicador económico, es una herramienta de gran utilidad en los procesos de planeación presupuestal de las organizaciones. Por el año 2019 la TRM promedio cerró en $3.281,09.

Tarifas 2020 para trámites y servicios ofrecidos por la Junta Central de Contadores

Mientras el valor de la tarjeta profesional de contador público será de $334.000, el costo del certificado de vigencia y de antecedentes disciplinarios de contadores públicos para el 2020 será de $31.000. Clic aquí para conocer toda la información.

Cambian tarifas del impuesto al consumo de licores, vinos, aperitivos y similares para el 2020

Mediante el artículo 20 de la Ley 1816 de 2016, se establecieron las tarifas del impuesto al consumo de licores, vinos, aperitivos y similares a partir del 2017. Con la certificación 03 se establecen las tarifas del impuesto al consumo de licores, vinos, aperitivos y similares para el 2020.

Tarifas del impuesto al consumo de cervezas, sifones, refajos y mezclas en el primer semestre de 2020

Mediante la certificación 02 de diciembre 9 de 2019, el Ministerio de Hacienda y Crédito Público oficializó las tarifas del impuesto al consumo de cervezas, sifones, refajos y mezclas, aplicables para el primer semestre de 2020.

Tarifas del impuesto al consumo de cigarrillos y tabaco vigentes durante 2020

A través de la certificación 05 de diciembre 9 de 2019, expedida por el Ministerio de Hacienda, se establecen las tarifas del componente específico del impuesto al consumo de cigarrillo y tabaco elaborado, aplicable para 2020.