Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

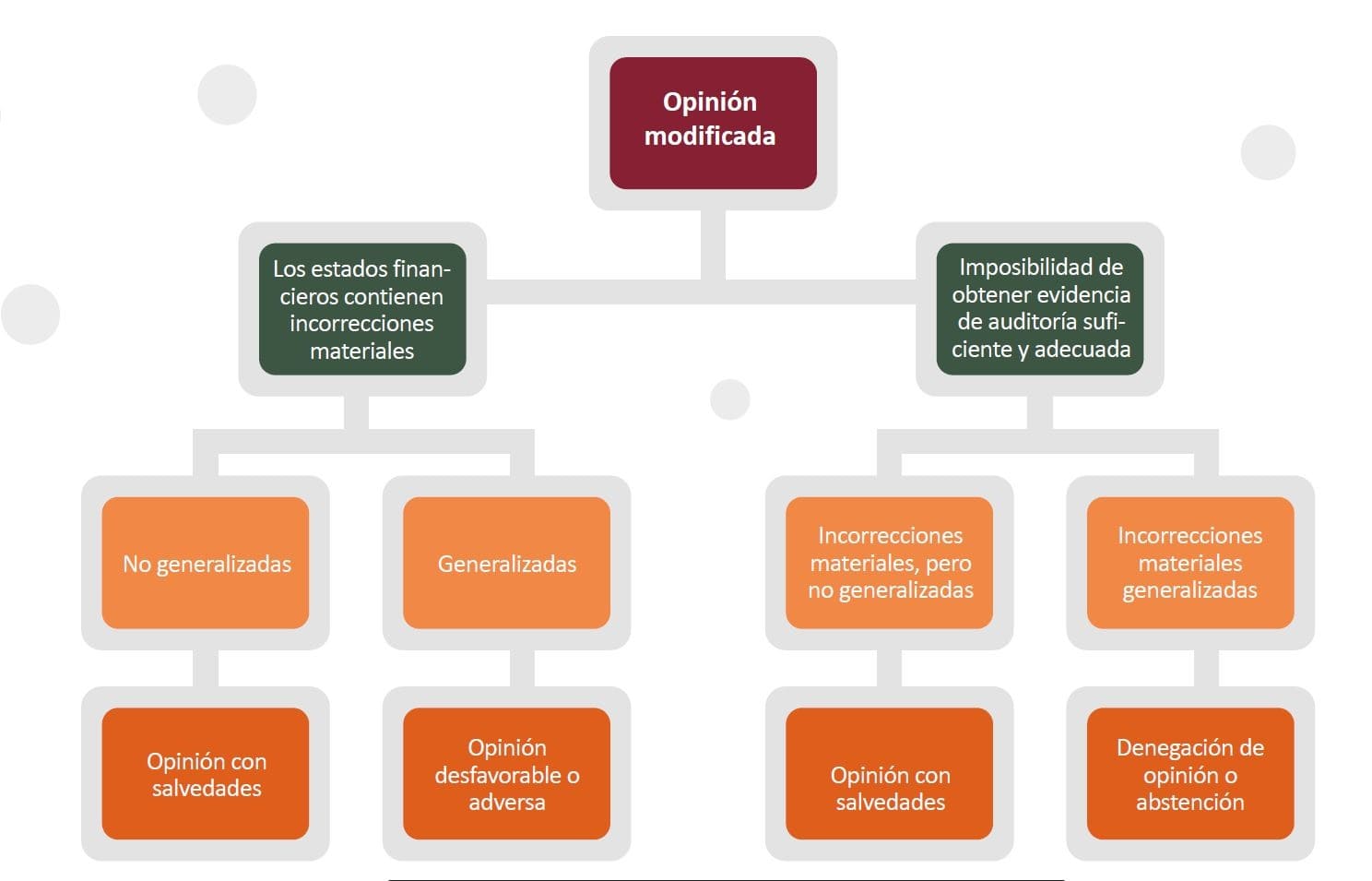

Para formarse su opinión, el revisor fiscal debe evaluar si los estados financieros contienen incorrecciones materiales debidas a fraude o error.

Con base en esa información, puede determinar el tipo de opinión que va a emitir, a saber: limpia, con salvedades, adversa o con abstención de opinión.

El revisor fiscal tiene la obligación de emitir un dictamen sobre los estados financieros, conforme a los lineamientos del numeral 7 del artículo 207 y del artículo 208 del Código de Comercio –CCo–.

Para cumplir con dicha obligación, el revisor fiscal debe obtener un adecuado conocimiento de la entidad, realizar una evaluación de riesgos, ejecutar procedimientos de auditoría y recolectar evidencia. Todos estos elementos se convierten en la base mediante la cual el revisor puede formarse una opinión sobre la razonabilidad de los estados financieros.

La NIA 700 contiene los lineamientos que debe observar el revisor fiscal para formarse una opinión sobre los estados financieros, los cuales abordaremos enseguida.

Si usted es suscriptor de Actualícese y desea profundizar en este tema, acceda a nuestro especial ABC de los informes del revisor fiscal, donde, además, podrá encontrar modelos descargables en Word de los dictámenes del revisor fiscal.

Para emitir su opinión sobre los estados financieros, el revisor fiscal debe estar en la capacidad de concluir si la entidad ha preparado sus informes de acuerdo con los requerimientos del marco normativo que le corresponde según su grupo de convergencia, a saber: Estándar Pleno (grupo 1), Estándar para Pymes (grupo 2) y contabilidad simplificada (grupo 3).

Lo anterior implica que el revisor deba obtener seguridad razonable de que los estados financieros no contienen incorrecciones materiales debidas a fraude o error. Para esto último, el revisor fiscal debe adelantar las siguientes actividades:

Si está leyendo esto, le puede interesar el Pack de formatos – Dictámenes e informes del revisor fiscal actualizados al 2020, que incluye 20 guías (en Word y Excel) que apoyarán su proceso de elaboración de dictámenes. Además, incluye un índice en Excel que relaciona las Normas de Aseguramiento de la Información –NAI– vigentes y la normativa en PDF, para ampliar sus conocimientos sobre el tema.

De acuerdo con las conclusiones obtenidas, el revisor fiscal puede llegar a emitir los siguientes tipos de opinión:

Cada uno de estos tipos de opinión modifica la estructura del dictamen del revisor fiscal. Por ello, en nuestro informe especial ABC de los informes del revisor fiscal puede encontrar modelos de dictamen adaptados para cada tipo de opinión. Descárguelos haciendo clic aquí.

¡Eso no es todo!

Si además quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe ingresar a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”