¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

El ejercicio de la revisoría fiscal en Colombia exige, hoy más que nunca, una combinación entre juicio profesional, cumplimiento normativo y uso estratégico de herramientas tecnológicas. En este contexto, el apoyo de la inteligencia artificial (IA) comienza a consolidarse como un aliado clave para optimizar tareas rutinarias, identificar alertas tempranas y enriquecer los procesos de […]

Reunimos los 13 formatos más descargados por nuestros usuarios para el ejercicio de la revisoría fiscal en Colombia.

Este pack contiene 5 guías, 2 informes, 2 dictámenes, 2 liquidadores, 1 contrato de prestación de servicios independientes y 1 modelo de carta de aceptación de un encargo de auditoría.

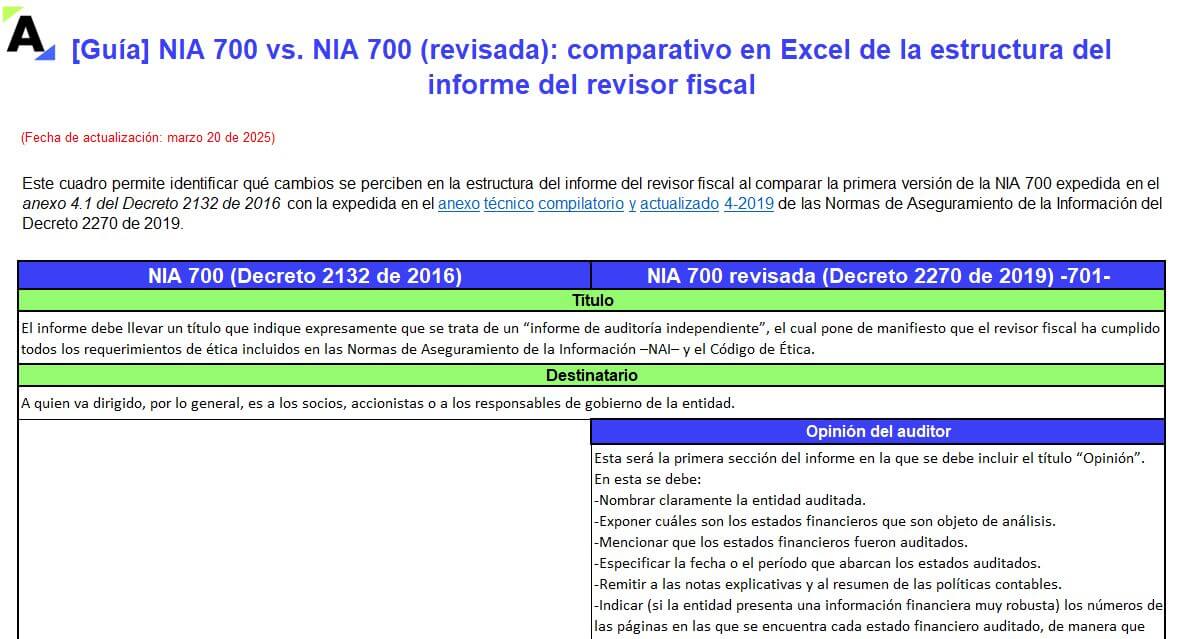

Nuestro formato diseñado en Excel te permite identificar qué cambios se perciben en la estructura del informe del revisor fiscal al comparar la primera versión de la NIA 700 expedida en el anexo 4.1 del Decreto 2132 de 2016 con la expedida en el anexo técnico compilatorio y actualizado 4-2019 de las NIAs.

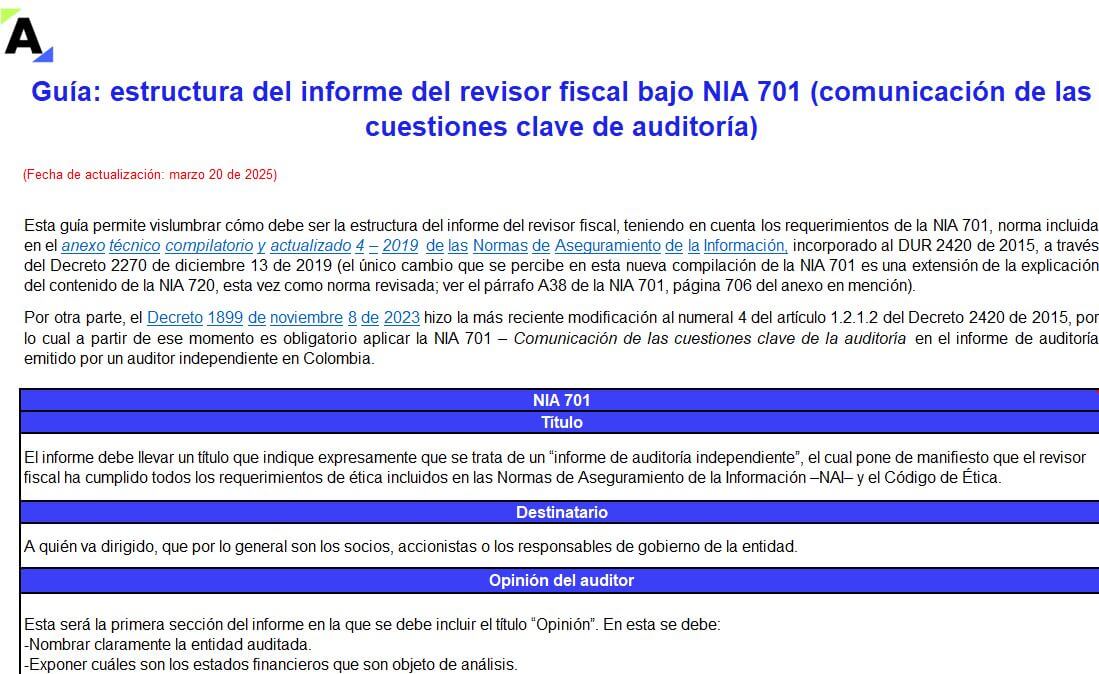

Aquí obtendrás una guía práctica que te permitirá vislumbrar cómo debe ser la estructura del informe del revisor fiscal teniendo en cuenta los requerimientos de la NIA 701.

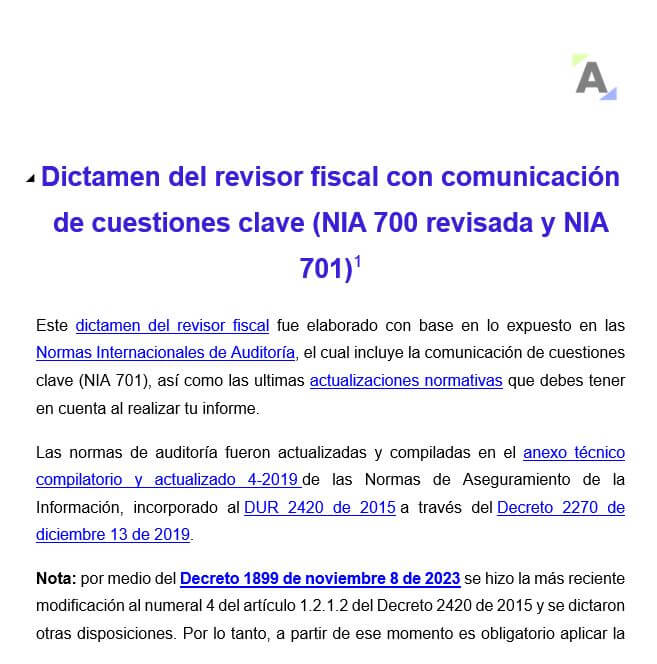

Las cuestiones clave de auditoría son aquellas situaciones que, de acuerdo con el juicio profesional del auditor, han sido las que mayor significatividad tienen en la auditoría de los estados financieros. ¡Aprende más con nuestro formato!

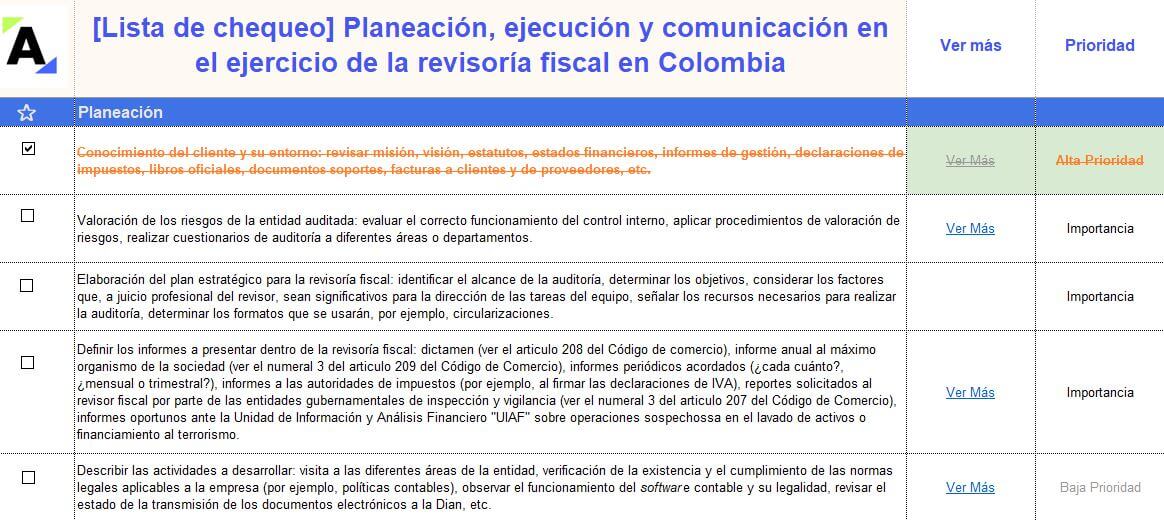

Formato dirigido a todos los contadores que practican el ejercicio de la revisoría fiscal en Colombia. Esta lista de chequeo contiene 15 actividades primordiales para llevar a cabo en las 3 diferentes etapas de la revisoría fiscal.

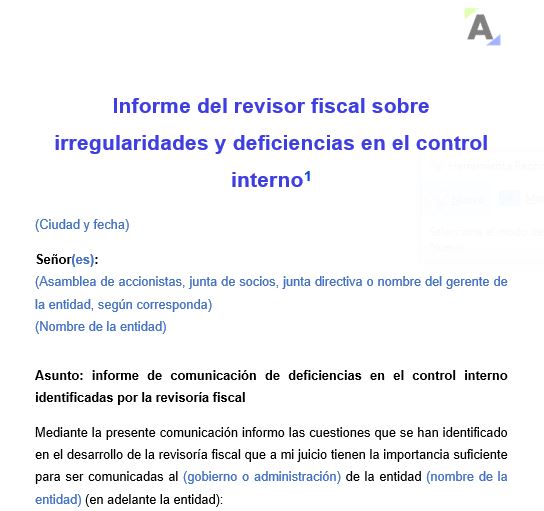

En este formato te compartimos el modelo en Word de un informe del revisor fiscal para comunicar las irregularidades y deficiencias en el control interno que se identifiquen en el desarrollo del encargo.

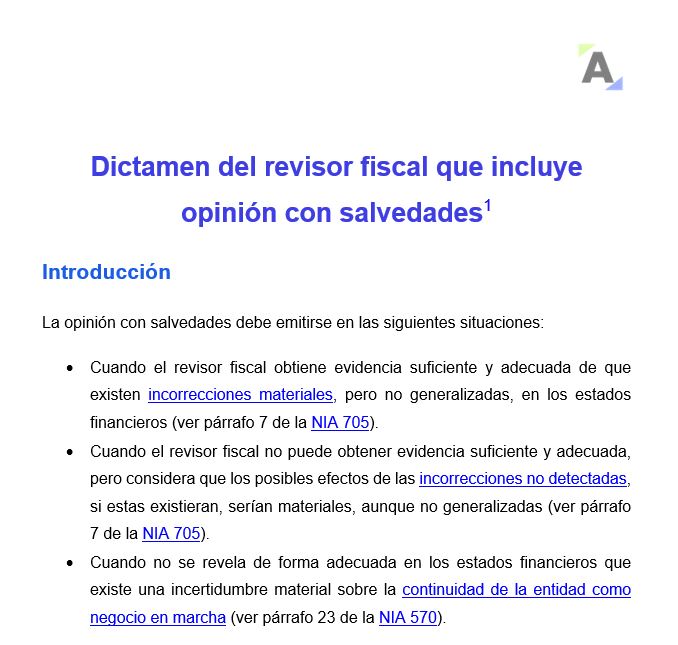

Diseñamos este modelo de dictamen del revisor fiscal alineado con los requerimientos de las NIA 700 (revisada), 701 y 720 (revisada), las cuales fueron actualizadas y compiladas en el anexo 4-2019 del DUR 2420 de 2015.

La empresa XYZ S.A. ha decidido realizar un cambio de revisor fiscal debido a la culminación del contrato del revisor anterior. Este cambio se llevó a cabo el 1 de febrero de 2025. Sin embargo, la empresa tiene pendiente la emisión de los informes correspondientes a los estados financieros del período 2024. Si el revisor fiscal anterior ya no está vinculado a la empresa, ¿debe el nuevo revisor fiscal firmar los dictámenes del período 2024?

Frente al caso expuesto anteriormente, ¿Qué implicaciones legales, tributarias y profesionales tendría que el nuevo revisor fiscal firme informes de períodos anteriores en los que no participó directamente?

¿Qué responsabilidades tienen el auditor externo y el revisor fiscal frente a la evaluación de estados financieros, y en qué casos se superponen o complementan sus roles?

¿Cómo se relacionan las evidencias obtenidas en el trabajo del auditor con las conclusiones de su dictamen, y ¿Cómo valora este tipo de evidencias?

¿Cómo debe proceder el revisor fiscal al reportar hallazgos relacionados con el incumplimiento de normativas por parte de la empresa, considerando su rol como garante de los intereses de los accionistas?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”