Compensación de pérdidas fiscales en el impuesto de renta AG 2023 en el ejercicio del cierre contable y fiscal 2023

Actualizado: 28 diciembre, 2023 (hace 2 años)

En el artículo 147 del ET, las sociedades tienen la facultad de realizar la compensación de pérdidas fiscales con las rentas líquidas ordinarias generadas en los siguientes 12 períodos gravables.

Sin embargo, los socios no pueden deducir las pérdidas de la sociedad con sus propias rentas líquidas.

Considerando que las deducciones incluyen los gastos, expensas o egresos que el contribuyente asume en su actividad productora de renta de forma global, estos montos se descuentan de la renta bruta gravable para determinar la renta líquida gravable, tal como se muestra en la siguiente tabla.

Ingresos brutos.

(-) Devoluciones, rebajas y descuentos.

= Renta bruta

(-) Costos y deducciones.

= Renta líquida del ejercicio.

En caso tal de que los costos y deducciones sean superiores al monto de renta bruta, se genera una pérdida fiscal. Por ejemplo:

Por tanto, se genera un beneficio fiscal que se puede utilizar como una compensación de pérdidas fiscales en el impuesto de renta del año gravable 2023. Así lo ilustra el siguiente ejemplo:

Ingresos brutos (año 2022).

$20.000.000

(-) Devoluciones, rebajas y descuentos.

(1.000.000)

= Renta bruta.

$19.000.000

(-) Costos y deducciones.

$29.000.000

= Renta líquida del ejercicio. ——–»

-10.000.000

Ingresos brutos (año 2023).

$50.000.000

(-) Devoluciones, rebajas y descuentos.

(1.000.000)

= Renta bruta.

$49.000.000

(-) Costos y deducciones.

$29.000.000

= Renta líquida del ejercicio. ——–»

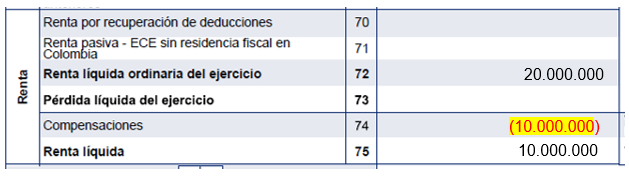

20.000.000

Aplicándolo sobre el formulario 110, tendríamos:

Después, sobre esta renta líquida se calcula el impuesto.

Contablemente, el tratamiento que se debe realizar para el mismo ejemplo anterior es el siguiente:

Para la pérdida de 2022:

Débito

Crédito

Impuesto de renta 2022

3.500.000

Utilidad del ejercicio

3.500.000

Para la compensación en 2023:

Débito

Crédito

Utilidad del ejercicio

1.750.000

Vigencia fiscal años anteriores (2022)

1.750.000

Débito

Crédito

Vigencia Fiscal años anteriores (2022)

1.750.000

Impuesto de Renta 2022

1.750.000

Con respecto a lo anterior, la norma del artículo 147 del ET permite afectar las bases gravables del impuesto al conceder a las sociedades la oportunidad de realizar compensación de las pérdidas obtenidas en ejercicios o períodos anteriores.

En este orden de ideas, se considera primordial profundizar en dos puntos del artículo en mención:

1.Plazo para la compensación: el primer inciso de este artículo instaura una norma sustantiva en la cual se indica el período de tiempo que las sociedades tienen para poder llevar a cabo la compensación de una pérdida líquida obtenida en algún ejercicio fiscal. Por tanto, de acuerdo con las modificaciones que ha tenido ese primer inciso (modificado con las leyes 788 de 2002, 1111 de 2006 y 1819 de 2016), se entiende que las pérdidas de los años 2003 hasta 2006 solo podían ser compensadas dentro de los ocho años siguientes.

Por su parte, las pérdidas obtenidas en los años 2007 y 2016 podían ser compensadas en cualquier año posterior (no tenían ningún límite en el tiempo), y las obtenidas a partir del año gravable 2017 y siguientes solo podrán ser compensadas dentro de los doce años siguientes.

2.Firmeza de la declaración de renta: en el último inciso de este artículo (que siempre ha estado incluido en las diferentes versiones del artículo 147 del ET) se fija una norma de carácter procedimental indicando que la firmeza de la declaración de renta en la que se determinen o compensen pérdidas líquidas será especial. En las versiones de todos los años anteriores de este inciso, antes de ser modificado con la Ley 1819 de 2016, se decía que la firmeza de la declaración en la que se determinarán o compensarán pérdidas sería de cinco años, pero luego de la expedición de la mencionada reforma se dice que será de seis años (siempre contados a partir de su presentación).

Sin embargo, en relación con este último tema, se presentaron una serie de contradicciones en razón a que el inciso 4 del artículo 714 del ET estipula que las declaraciones con pérdidas quedan en firme en el mismo tiempo que tiene el contribuyente para realizar la respectiva compensación; es decir, doce años (artículo 147 del ET).

Ante esta situación y dado que la norma posterior prevalece sobre la anterior, se había recomendado dar cumplimiento a las instrucciones contenidas en el artículo 714 del ET. Aun así, con el artículo 117 de la Ley 2010 de 2019 se puso fin a tal contradicción. Mediante esta norma se estableció que será de cinco años el término de firmeza de los artículos 147 y 714 del ET, en lo que respecta a la declaración del impuesto de renta y complementario de los contribuyentes que determinen o compensen pérdidas fiscales, o que en su defecto se encuentren sujetos al régimen de precios de transferencia.

Ahora bien, según el inciso 6 del artículo 147 del ET, el monto de la pérdida original que se puede imputar a manera de compensación es aquel en el que no se están sumando las deducciones especiales fiscales permitidas por normas tributarias, tales como donaciones, deducción por inversión en beneficios tributarios a la donación o inversión en producción cinematográfica (artículo 195 de la Ley 1607 de 2012), etc. Esto se debe a que, aunque la norma fiscal permite restarlas en la depuración del impuesto de renta, no son gastos que tengan relación de causalidad con la generación de los ingresos.

Hasta el año gravable 2016, los valores por pérdidas fiscales, antes de llevarlos como compensación a un ejercicio siguiente, se debían reajustar fiscalmente, usando para ello el índice de reajuste fiscal que aplicaba para cada año trascurrido entre el año en que se obtuvo la pérdida y aquel en el que se iba a efectuar la compensación. No obstante, con la modificación al primer inciso del artículo 147 del ET (por el artículo 88 de la Ley 1819 de 2016), ya no se contempla dicho reajuste fiscal. Para la compensación de pérdidas fiscales generadas antes de 2017 se debe tener en cuenta lo establecido en el numeral 5 del artículo 290 del ET.

A continuación, se presenta el histórico del valor del reajuste fiscal desde 2007:

Año gravable

Valor reajuste fiscal

Norma que lo fijó

2007

5,15 %

Resolución Dian 15013 de 2007

2008

7,75 %

Decreto 4715 de 2008

2009

3,33 %

Decreto 4930 de 2009

2010

2,35 %

Decreto 4837 de 2010

2011

3,65 %

Decreto 4908 de 2011

2012

3,04 %

Decreto 2714 de 2012

2013

2,40 %

Decreto 2921 de 2013

2014

2,89 %

Decreto 2624 de 2014

2015

5,21 %

Decreto 2453 de 2015

2016

7,08 %

Decreto 2202 de 2016

2017

4,07 %

Decreto 2169 de 2017

2018

4,07 %

Decreto 2391 de 2018

2019

3,36 %

Decreto 2373 de 2019

2020

3,90 %

Decreto 1763 de 2020

2021

1,97 %

Decreto 1846 de 2021

2022

4,67 %

Decreto 2609 de 2022

2023

12,40 %

Proyecto de decreto de MinHacienda

“es importante mencionar que desde el año 2018 se ha cometido un error al fijar el reajuste fiscal de dichos períodos, puesto que no se toma en cuenta el valor correcto del IPC. Se tendrá que prestar atención especial al valor de reajuste fiscal que sea fijado para el 2023, que por lo regular es establecido mediante decreto en el mes de diciembre”Tweet This

A propósito, es importante mencionar que desde el año 2018 se ha cometido un error al fijar el reajuste fiscal de dichos períodos, puesto que no se toma en cuenta el valor correcto del IPC. Se tendrá que prestar atención especial al valor de reajuste fiscal que sea fijado para el 2023, que por lo regular es establecido mediante decreto en el mes de diciembre.

Firmeza de las declaraciones tributarias en la compensación de pérdidas fiscales

En cuanto al término de firmeza de las declaraciones tributarias, la norma señala que, pasados 3 años después de la fecha de vencimiento para declarar, esta ya no puede ser cuestionada por parte de la Dian. Sin embargo, cuando el contribuyente presenta un saldo a favor en su declaración, esta queda en firme si la entidad en referencia, una vez transcurridos los tres años posteriores a la fecha para presentar la solicitud de devolución o compensación, no ha proferido algún requerimiento especial.

Por otra parte, la firmeza de las declaraciones en las que se liquiden pérdidas será de cinco años, de acuerdo con la disposición del artículo 117 de la Ley 2010 de 2019.