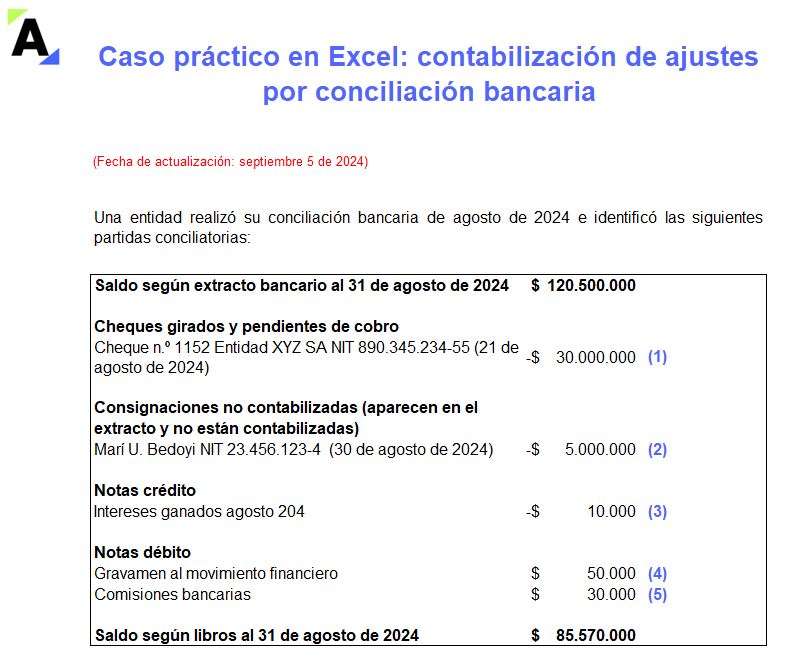

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las microempresas aplican una contabilidad simplificada que omite muchos de los requisitos exigidos a las pymes y a las empresas del grupo 1, tales como las mediciones a valor razonable.

Estas son las principales diferencias de la contabilidad simplificada frente a los requerimientos de las pymes.

Las microempresas en Colombia, para efectos contables, son aquellas entidades que cumplen con los siguientes requisitos:

Además, también se consideran microempresas las entidades que cumplan con los requisitos establecidos en el artículo 499 del Estatuto Tributario –ET– (actualmente contenidos en el parágrafo 3 del artículo 437 del ET).

Las microempresas se clasifican en el grupo 3 de convergencia y deben aplicar el marco de contabilidad simplificada del anexo 3 del DUR 2420 de 2015, el cual omite muchos de los requisitos exigidos a las pymes.

Recuerda que en nuestra cartilla práctica Contabilidad para microempresas encontrarás todo lo relacionado con el marco de las entidades del grupo 3, incluyendo desde el reconocimiento de las operaciones diarias hasta la elaboración de los estados financieros y sus notas.

Entre las principales diferencias del marco de contabilidad de las microempresas respecto al de las pymes se encuentran las siguientes:

Las microempresas no deben reexpresar sus estados financieros cuando descubran un error en sus estados financieros de períodos anteriores.

En su lugar, basta con que corrijan el error contra los resultados del período en el que es detectado.

Las microempresas deben aplicar el costo histórico para medir la mayoría de sus pasivos y activos. Esto hace que no surjan diferencias entre las bases contables y fiscales de sus activos y pasivos.

Esto se debe a que la base principal de la contabilidad de las microempresas es el costo histórico.

Las microempresas no están obligadas a elaborar el estado del otro resultado integral, por tanto, no deben manejar información relacionada con las partidas que conforman el ORI.

Las microempresas no deben clasificar sus arrendamientos entre operativos y financieros, toda vez que todos sus arrendamientos se deben contabilizar como un gasto.

El juego obligatorio de estados financieros de las microempresas solo está compuesto por tres (3) informes, a saber:

Esto debido a que la contabilidad de las microempresas es básica y omite muchos de los requerimientos exigidos a otras entidades.

Recuerda que para profundizar en esta información puedes acceder a nuestra cartilla práctica Contabilidad para microempresas, donde además se abordan de forma detallada los siguientes temas:

¡Eso no es todo!

Si además quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”