Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El impuesto nacional al consumo –INC– es una estrategia tributaria establecida en la Ley de reforma tributaria 1607 de 2012, que entró en vigor el 1 de enero de 2013.

En este editorial te contamos cuál es su hecho generador, base gravable, tarifas y otros detalles para su correcta declaración.

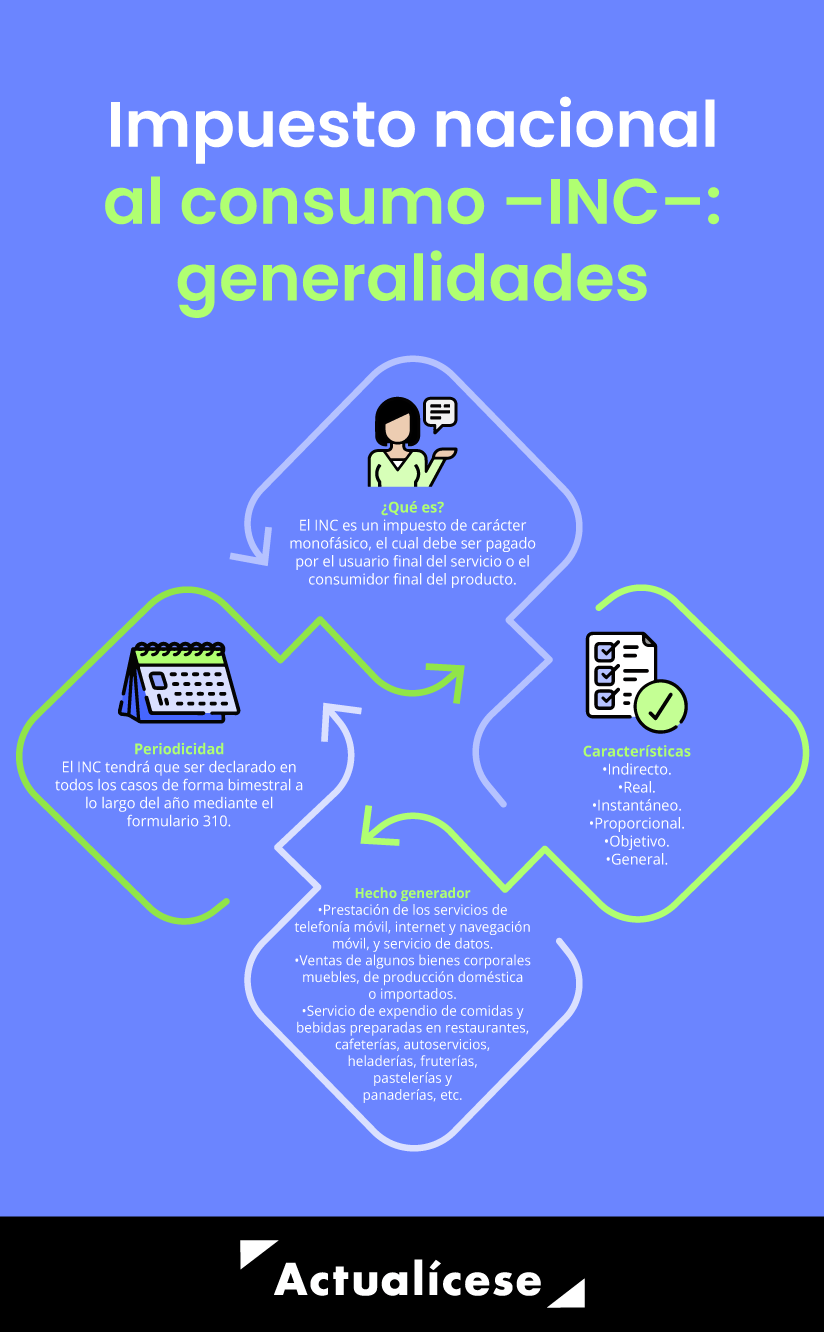

El impuesto nacional al consumo –INC– es un impuesto de carácter monofásico, lo que significa que se genera una única vez en todo el proceso comprendido desde la producción hasta la venta al consumidor final. Este impuesto debe ser pagado, específicamente, por el usuario final del servicio o el consumidor final del producto.

A continuación, se enuncian las principales características del INC:

El INC tiene como hecho generador la prestación del servicio, la venta al consumidor final o la importación por parte de este de los siguientes servicios y bienes:

Nota: el impuesto al consumo no se aplicará a las ventas de los bienes mencionados en los artículos 512-3 y 512-4 del ET si son activos fijos para el vendedor, salvo que se trate de los automotores y demás activos fijos que se vendan a nombre y por cuenta de terceros, y para los aerodinos.

Nota: este impuesto no es aplicable a las actividades de expendio de bebidas y comidas bajo franquicias.

El impuesto se causará en los siguientes eventos:

Son responsables del INC:

En el siguiente video, nuestro líder de investigación, Diego Guevara, explica cuál es el código de responsabilidad aplicable a los responsables del INC en el RUT:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Además, en el siguiente video te contamos con mayor detalle las particularidades de quienes son responsables del impuesto al consumo por ventas a través de plataformas digitales; para ello, el Dr. Diego Guevara, experto consultor en temas tributarios de Actualícese, analiza el caso particular de la plataforma Rappi:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Finalmente, en la siguiente respuesta, nuestro líder de investigación explica en cuáles casos los restaurantes y bares del régimen simple serán responsables del IVA y el INC a lo largo del año 2023:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La norma del artículo 512-13 del ET indica que durante el 2023 los únicos que pueden operar como no responsables del INC (antiguo régimen simplificado del INC de bares y restaurantes; ver código de responsabilidad 50 en el RUT) serían las personas naturales (sin incluir a las sucesiones ilíquidas), tanto del régimen ordinario como del régimen simple, dedicadas a las actividades de restaurantes y bares (las cuales involucran cafeterías, panaderías, pastelerías, heladerías y fruterías, siempre y cuando no involucren la explotación de franquicias; ver los artículos 426, 512-1 y 512-8 del ET) que cumplan los siguientes 2 requisitos:

Además, si en algún momento a lo largo del año 2023 llegan a superar ese tope, entonces pertenecerían al grupo de los responsables del INC, pero solamente a partir del inicio del año siguiente (2024).

Profundiza sobre este tema en nuestro editorial Requisitos para operar como no responsables del INC durante el 2023.

Además, a continuación, podrás conocer si una persona natural no responsable del INC de bares y restaurantes, perteneciente al régimen ordinario del impuesto de renta, está o no obligada a facturar:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Recordemos que solo durante el 2022 los restaurantes o bares de contribuyentes del régimen simple estuvieron excluidos de la obligación de cobrar el INC del 8 % sobre los servicios que prestaran, sin importar si pertenecían a personas naturales o jurídicas, y sin importar si explotaban o no franquicias.

Sin embargo, teniendo en cuenta que el parágrafo 5 del artículo 512-13 del ET, adicionado por la Ley 2155 de 2021, solo contempló esta exención por el año 2022, se entiende que la nueva situación para los restaurantes y bares de contribuyentes que pertenezcan al régimen simple, a partir del 2023, tendría los siguientes cambios:

a. Si en el restaurante o bar se explotan franquicias(lo cual lo haría responsable del IVA), y el mismo pertenece a una persona natural que cumple con lo indicado en la nueva versión del inciso segundo del parágrafo 4 del artículo 437 del ET (sus ingresos totales no superan las 3.500 UVT), se podrá operar como no responsable del IVA (código de responsabilidad 49 en el RUT).

En el caso contrario, si ese restaurante o bar en el que se explotan franquicias pertenece a una persona natural que no cumple esos topes, o a una persona jurídica, sí tendrá que volver a generar el IVA del 19 % en sus ventas, pero al mismo tiempo podrá volver a tomar como descontables los valores por IVA de sus costos y gastos, los cuales durante el 2022 se quedaban como mayor valor de los mismos.

b. Si en el restaurante o bar no se explotan franquicias(lo cual los haría responsables del INC), y si el mismo le pertenece a una persona natural que cumple los requisitos indicados en los primeros incisos del artículo 512-13 del ET (tener un solo local cuyos ingresos por solamente el servicio de bar o restaurante no supera las 3.500 UVT anuales), entonces podrá operar como no responsable del INC (código de responsabilidad 50 en el RUT).

Por otro lado, si dicho establecimiento pertenece a una persona natural que no cumple tales requisitos, o le pertenece a una persona jurídica, sí deberá cobrar el INC con la tarifa del 8 %. Además, deberá volver a colocar en el RUT solo el código 33 – Responsable de INC y eliminar, si es del caso, el código 57 – Persona jurídica no responsable del INC.

En el siguiente video, nuestro líder de investigación, Diego Guevara, explica cómo cambiará a partir de enero de 2023 la tributación sobre el IVA y el INC de los restaurantes de personas naturales y jurídicas que operan en el régimen simple de tributación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Conoce más detalles en nuestro editorial: IVA e INC de los restaurantes y bares del régimen simple cambian a partir de enero de 2023.

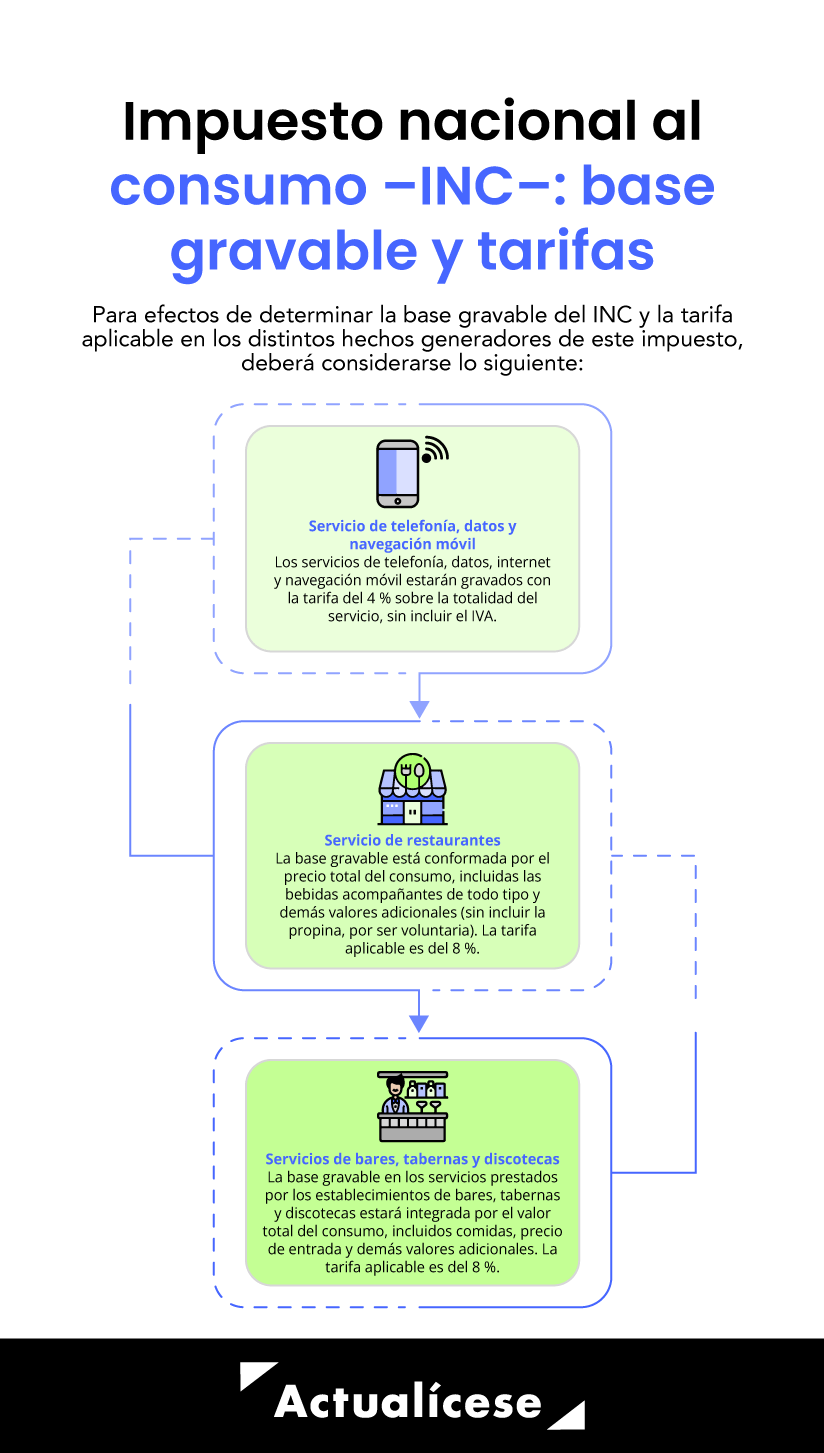

Para efectos de determinar la base gravable del INC y la tarifa aplicable en los distintos hechos generadores de este impuesto, deberá considerarse lo siguiente:

En el siguiente video nuestro líder de investigación Diego Guevara explica con qué tarifas se paga el impuesto nacional al consumo y cuáles bases son las gravables:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Los servicios de telefonía, datos, internet y navegación móvil estarán gravados con la tarifa del 4 % sobre la totalidad del servicio, sin incluir el IVA.

Para la porción correspondiente a los servicios de datos, internet y navegación móvil, se gravará solo el monto que exceda de 1,5 UVT mensuales ($63.618 en 2023). Así, este impuesto se causará en el momento del pago correspondiente efectuado por el usuario.

Escucha de primera mano la explicación de nuestro líder de investigación, Diego Guevara, sobre cuál es el tratamiento tributario del INC de servicios de telefonía móvil y si este impuesto es descontable o no de la declaración de renta de personas naturales:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Nota: el recaudo del INC sobre servicios de telefonía, datos y navegación móvil está destinado a inversión social en deporte y cultura.

La base gravable en el servicio prestado por los restaurantes está conformada por el precio total del consumo, incluidas las bebidas acompañantes de todo tipo y demás valores adicionales. En ningún caso la propina, por ser voluntaria, hará parte de la base del INC.

La tarifa aplicable al servicio es 8 % sobre todo consumo. El impuesto debe discriminarse en la cuenta de cobro, tiquete de registradora, factura o documento equivalente, y deberá calcularse previamente e incluirse en la lista de precios al público.

A continuación, podrás estudiar cómo procede el INC en la venta de productos de panadería:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La base gravable en los servicios prestados por los establecimientos de bares, tabernas y discotecas estará integrada por el valor total del consumo, incluidos comidas, precio de entrada y demás valores adicionales. En ningún caso la propina, por ser voluntaria, hará parte de la base del impuesto al consumo.

La tarifa aplicable al servicio es del 8 % sobre todo consumo (ver el artículo 512-11 del ET).

De acuerdo con la nomenclatura arancelaria andina vigente, los bienes gravados a la tarifa del 8 % son (ver el artículo 512-3 del ET):

Según la nomenclatura arancelaria andina, los bienes gravados a la tarifa del 16 % son (ver el artículo 512-4 del ET):

Están excluidos del INC los siguientes vehículos automóviles:

Estudia este punto y muchos más con mayor profundidad en nuestra Cartilla Práctica Fundamentos del IVA y el INC.

Cuando el INC de bares y restaurantes deba ser cobrado por los responsables de este impuesto, dicho tributo no se puede afectar con ningún tipo de impuesto descontable, y se tendrá que declarar en todos los casos de forma bimestral a lo largo del año mediante el formulario 310.

Consulta nuestro Calendario tributario 2023 para conocer las fechas exactas en las que se deberá cumplir esta obligación fiscal.

En caso de liquidación o terminación de actividades durante el ejercicio, el período gravable se contará desde su inicio hasta las fechas señaladas en el artículo 595 del ET.

Mediante la Resolución 000016 de 2019, la Dian prescribió el formulario 310 para presentar las declaraciones del INC.

El formulario deberá presentarse de forma electrónica a través de los servicios informáticos de la Dian. Para esto debe emplearse el instrumento de firma electrónica –IFE– autorizado por la administración tributaria.

Formulario 310: declaración del impuesto nacional al consumo –INC–

Descarga a continuación el liquidador que preparamos para que elabores esta declaración de manera más fácil y rápida:

Mediante el Concepto 017357 de julio 4 de 2017, la Dian resolvió el interrogante sobre si existe obligación de presentar la declaración bimestral del INC en ceros. Para ello, la administración tributaria efectuó una interpretación del artículo 512-14 del ET que resulta favorable para los responsables del INC, pues indica que se puede dejar de presentar la declaración bimestral del INC en ceros.

Si quieres estudiar más a fondo este aspecto, te invitamos a leer nuestro análisis Responsables del INC no están obligados a presentar su declaración bimestral en ceros según la Dian.

Adicionalmente, en el siguiente video el Dr. Diego Guevara resuelve la consulta de un usuario respecto a si la declaración del impuesto nacional al consumo se presenta aun cuando el impuesto a cargo sea cero:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

De acuerdo con el artículo 512-6 del ET, la declaración del INC debe llevar firma de contador público cuando el patrimonio bruto del contribuyente en el último día del año inmediatamente anterior o los ingresos brutos de dicho año sean superiores a 100.000 UVT.

Por tanto, en el año gravable 2023 deben llevar firma de contador público, vinculado o no laboralmente a la empresa, las declaraciones del INC cuando al 31 de diciembre de 2022 el patrimonio o ingresos brutos del contribuyente hayan sido superiores a $ 3.800.400.000.

Además, si el contribuyente está obligado a tener revisor fiscal, sus declaraciones siempre deberán estar firmadas por este.

Escucha a continuación la respuesta del Dr. Diego Guevara a la siguiente pregunta: ¿cuáles declaraciones del INC requieren firma del contador?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Profundiza en este tema con nuestro análisis: Declaraciones de IVA, retención e INC de 2023 que requerirán firma del contador.

De acuerdo con el artículo 1.6.1.13.2.32 del Decreto 1625 de 2016, modificado por el Decreto 2487 de 2022, los responsables del INC deberán presentar y pagar la respectiva declaración de manera bimestral de acuerdo con el último dígito del NIT registrado en el RUT, sin tener en cuenta el dígito de verificación, así:

| Último dígito del NIT |

Enero Febrero |

Marzo Abril |

Mayo Junio |

Julio Agosto |

Septiembre Octubre |

Noviembre Diciembre |

|

Plazo máximo para declarar | ||||||

|

Marzo (2023) |

Mayo (2023) |

Julio (2023) |

Septiembre (2023) |

Noviembre (2023) |

Enero 2024 | |

|

1 |

7 |

9 |

7 |

7 |

8 |

10 |

|

2 |

8 |

10 |

10 |

8 |

9 |

11 |

|

3 |

9 |

11 |

11 |

11 |

10 |

12 |

|

4 |

10 |

12 |

12 |

12 |

14 |

15 |

|

5 |

13 |

15 |

13 |

13 |

15 |

16 |

|

6 |

14 |

16 |

14 |

14 |

16 |

17 |

|

7 |

15 |

17 |

17 |

15 |

17 |

18 |

|

8 |

16 |

18 |

18 |

18 |

20 |

19 |

|

9 |

17 |

19 |

19 |

19 |

21 |

22 |

|

0 |

21 |

23 |

21 |

20 |

22 |

23 |

Recuerda que en nuestro Calendario tributario 2023 podrás consultar todos los plazos en los que deberás cumplir con las obligaciones tributarias durante 2023.

El artículo 512-15 del ET establece que estará sujeta al INC la entrega a cualquier título de bolsas plásticas cuya finalidad sea cargar o llevar productos enajenados por los establecimientos comerciales que las entreguen.

Así mismo, se señala que el INC para bolsas plásticas tendrá que incrementarse a partir del año 2021 en el mismo porcentaje en que haya variado el IPC al 30 de noviembre de cada año; el resultado se aproximará al peso más cercano.

De acuerdo con lo anterior, teniendo en cuenta que el Dane certificó en 12,53 % el incremento en el IPC para el período enero-noviembre de 2022, durante el año 2023 el INC para bolsas plásticas pasó de $53 a $60, cifra que en todo caso fue certificada por la Dian mediante el Comunicado 100152176-01135 de diciembre 12 de 2022.

Profundiza más detalles al respecto en nuestro editorial: INC de bolsas plásticas para 2023 pasó de $53 a $60 pesos.

Al respecto, es importante recordar que las bolsas que cumplen con la normativa para ser consideradas biodegradables y/o reutilizables pueden quedar exoneradas del INC a las bolsas plásticas (ver los numerales 3 y 4 del artículo 512-16 del ET y los artículos 1.5.6.3.1 y 1.5.6.3.2 del DUT 1625 de 2016, adicionados con el Decreto 2198 de 2017) o por lo menos lo pueden generar de forma reducida (ver el parágrafo 1 del artículo 512-15 del ET y el artículo 1.5.6.2.1 del DUT 1625 de 2016).

Conoce en detalle los pasos para obtener la certificación de uso de bolsas biodegradables y/o reutilizables en nuestro análisis INC de bolsas plásticas: reglamentan forma de solicitar certificado de exoneración.

De acuerdo con el artículo 512-17 del ET, la venta de productos transformados a partir de cannabis psicoactivo o no psicoactivo está sujeta al impuesto nacional al consumo de cannabis.

La base gravable del INC al cannabis es el valor total del producto final del transformador o responsable del impuesto, sin incluir el IVA (ver el artículo 512-19 del ET).

De acuerdo con el artículo 512-20 del ET, la tarifa del INC al cannabis es del 16 % del valor del producto final en cualquiera de sus presentaciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”