Relevancia y fiabilidad de la evidencia de auditoría

Procedimientos para obtener la evidencia de auditoría

La NIA 500 contiene los lineamientos para la recolección de la evidencia de auditoría y la responsabilidad del auditor frente al establecimiento de los procedimientos que permitirán el acceso a ellas.

Te contamos qué es la evidencia de auditoría, sus características y procedimientos para su obtención.

La NIA 500 trata de la responsabilidad que tienen los contadores que ejerzan como auditores o revisores fiscales en el diseño y realización de procedimientos para obtener evidencia suficiente y apropiada que les permita tener bases para realizar su opinión; la evidencia incluye tanto la información de los registros contables, los soportes contables y los estados financieros, así como cualquier información adicional que sea pertinente para cumplir el fin que se está buscando con la evidencia.

¿Qué es la evidencia?

De acuerdo con las definiciones contenidas en la NIA 500, la evidencia de auditoría es:

Información utilizada por el auditor para alcanzar las conclusiones en las que basa su opinión. La evidencia de auditoría incluye tanto la información contenida en los registros contables de los que se obtienen los estados financieros, como otra información.

“la evidencia de auditoría es toda la información (documentos, confirmaciones, extractos, indagaciones, pruebas a controles, etc.) utilizada por el auditor para alcanzar las conclusiones en las que basa su opinión”Tweet This

En otras palabras, la evidencia de auditoría es toda la información (documentos, confirmaciones, extractos, indagaciones, pruebas a controles, etc.) utilizada por el auditor para alcanzar las conclusiones en las que basa su opinión.

Relevancia y fiabilidad de la evidencia de auditoría

Al momento de diseñar y aplicar los procedimientos de auditoría incluidos en la NIA 500, el contador debe considerar la relevancia y fiabilidad de la información que utilizará como evidencia. Al respecto de estos términos puede agregarse lo siguiente:

Relevancia: conexión lógica con la finalidad del procedimiento de auditoría. Esta puede orientar las pruebas que se van a realizar, de aquí la importancia de la planeación para no incurrir en costos ni esfuerzos desproporcionados, ya que no puede obtener toda la evidencia de la compañía, sino una parte que sea de calidad para la labor de auditoría.

Fiabilidad: las pruebas de auditoría se ven afectadas por el origen y la naturaleza de la información, por tanto, se debe analizar si existen circunstancias que afecten la fiabilidad de la información. Por ejemplo, en cuanto a pruebas documentales, genera mayor grado de confianza un documento original que una copia, uno escaneado o uno convertido a formato electrónico.

Para cumplir con el diseño y aplicar los conceptos de la NIA 500, el contador puede revisar fuentes como auditorías anteriores, los procedimientos de control de calidad de la firma de auditoría y la utilización del trabajo de un experto de la dirección, para lo cual el contador debe revisar la competencia, capacidad y objetividad de dicho experto, así como también evaluar el campo de especialización de este y si la información que él emite es relevante para obtener evidencia de auditoría.

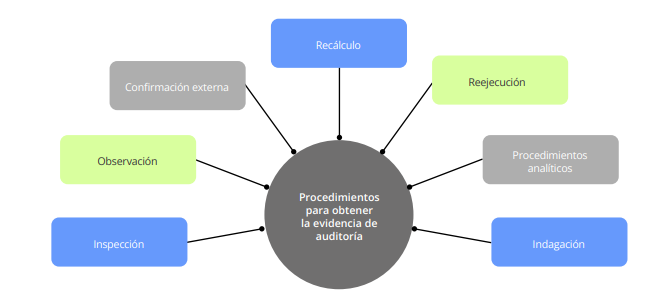

Procedimientos para obtener la evidencia de auditoría

A continuación, mencionamos algunos de los procedimientos que debe tener en cuenta el contador al obtener evidencia de auditoría suficiente y adecuada. Veamos.

Inspección: la inspección implica que el contador examine los registros o documentos, ya sean de origen interno o externo de la entidad, y asimismo, que realice un examen de los activos tangibles e intangibles (revisar contratos, bonos, pagarés) de la entidad. Cabe anotar que la inspección de estos activos no proporciona seguridad razonable del control o la propiedad que la empresa tenga sobre estos y tampoco de su valor, por tanto, se recomienda revisar los estados financieros con sus respectivas notas y el manual de políticas contables.

Observación: es importante que el contador esté presente ante las actividades de la empresa y el desarrollo del objeto social de la misma con el fin de verificar la manera como se llevan a cabo los procesos (ver NIA 501 –Evidencia de auditoría – Consideraciones específicas para determinadas áreas).

Confirmación externa: la evidencia de auditoría se puede obtener a través de terceros: dicha evidencia pueden ser soportes físicos o electrónicos de los movimientos realizados con la empresa, ya sean informes, cartas de circularización, estados de cuenta u otros documentos donde se relacionen términos de acuerdos, transacciones o saldos contables (ver NIA 505 –Confirmaciones externas).

Recálculo: este proceso consiste en que el contador realice nuevamente un cálculo matemático frente a los rubros y saldos de los estados financieros, documentos o registros con el fin de verificar la fiabilidad de la información.

Reejecución: este proceso implica que el contador ejecute nuevamente un proceso o control realizados por parte del control interno de la entidad.

Procedimientos analíticos: el contador debe evidenciar, según su experticia y conocimiento técnico, la relación que existe entre los datos financieros y no financieros de la empresa, realizando investigación de variación, indicadores o información relevante que permita evaluar si la información difiere de los valores esperados o no.

Indagación: la indagación es una buena herramienta para obtener información verbal o escrita sobre las condiciones de la empresa; esta información se puede obtener tanto de empleados o personas externas a la entidad que tengan relación, como de órganos de supervisión, usuarios o proveedores. Adicionalmente, el contador puede solicitar, respecto a temas específicos, manifestaciones escritas de la dirección y responsables de gobierno de la entidad con el fin de confirmar las respuestas a las indagaciones verbales realizadas. Toda la información obtenida a través de estas fuentes sirve para corroborar la fiabilidad de la información.

Esto no te lo puedes perder…

Descarga nuestra Cartilla Práctica Evidencia y conclusiones de auditoría, con la cual podrás aprender a recopilar evidencia de auditoría suficiente y apropiada que te permita obtener conclusiones sobre bases confiables.

Conoce las características de una adecuada evidencia de auditoría con esta Cartilla Práctica. Contiene modelos en Word editables para diversos procesos del auditor.

Si eres suscriptor Oro o Platino puedes acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital. Solo debes acceder haciendo clic a este botón. ¡Accede ya!

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)