¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Las personas naturales residentes obligadas a declarar renta y aquellas que lo hagan de forma voluntaria deberán incluir dentro de su declaración el total de su patrimonio bruto.

Aquí te contamos qué aspectos deben tener en cuenta para efectos del diligenciamiento en el formulario 210.

Los conceptos que se reportan en los renglones 29 al 31 del formulario 210 para la declaración de renta de las personas naturales o sucesiones ilíquidas residentes deberán estar medidos al valor patrimonial, independientemente de si se trata de un obligado o no a llevar contabilidad. Al respecto, es válido destacar que fiscalmente solo se deberán declarar los bienes y derechos apreciables en dinero.

De acuerdo con el artículo 267 del ET, por regla general, el valor por el cual deben denunciarse los activos y pasivos de las personas naturales o sucesiones ilíquidas declarantes de los bienes o derechos estará determinado por su costo fiscal. Es importante tener en cuenta que, para efectos fiscales, solo se reportan dentro de la respectiva declaración de renta aquellos bienes y derechos apreciables en dinero y, además, los bienes y deudas poseídos tanto en Colombia como en el exterior (esto dependerá de la categoría de residente o no del declarante).

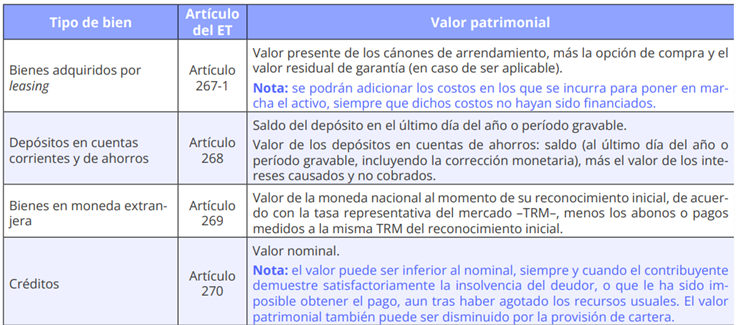

En la siguiente tabla relacionamos las condiciones para el cálculo del valor patrimonial de algunos activos:

Si deseas visualizar completamente esta tabla, consulta nuestra Cartilla Práctica Paso a paso para la elaboración de la declaración de renta de personas naturales AG 2022.

De acuerdo con el artículo 1.2.1.20.7 del DUT 1625 de 2016, las cesantías consignadas o causadas en el pasivo del empleador que permanezcan en los respectivos fondos al cierre del período fiscal deberán reportarse entre los activos del patrimonio de la declaración de renta. En virtud de lo anterior, las cesantías causadas recibirán el siguiente tratamiento, según el período al que correspondan:

A partir del análisis realizado por la Dian en el Concepto 8755 de 2005, se comprende que los saldos de los aportes voluntarios a los fondos de pensiones y a las cuentas AFC deben figurar en el patrimonio de la persona natural declarante, toda vez que son recursos de libre disposición. Sobre el particular, la entidad precisó que dicho tratamiento no es extensible a los aportes obligatorios.

Como mencionamos, entre los activos que las personas naturales obligadas y no obligadas a llevar contabilidad deben reportar en la declaración de renta se encuentran los saldos que posean en cuentas corrientes y de ahorros. Al respecto, el artículo 268 del ET establece que las personas naturales y sucesiones ilíquidas deben declarar como valor fiscal el saldo que figure en el extracto al 31 de diciembre del año gravable.

Lo anterior, independientemente de que para el obligado a llevar contabilidad existan partidas conciliatorias entre el saldo en libros y el saldo en el extracto (tales como consignaciones en bancos sin identificar y cheques girados y no cobrados).

Las personas naturales no obligadas a llevar contabilidad deberán declarar su vehículo por el costo fiscal, teniendo en cuenta que no se podrá reflejar el valor de la depreciación del activo. Por ende, los valores calculados por el Ministerio del Transporte, para efectos del impuesto anual del vehículo, no se tendrán en cuenta dentro de la declaración de renta. Solo aquellos contribuyentes obligados a llevar contabilidad podrán calcular la depreciación de dichos bienes, siempre y cuando conserven una relación de causalidad con la actividad económica desarrollada durante el período gravable.

Es así como el valor a declarar por vehículos, en el caso de las personas naturales obligadas a llevar contabilidad, será igual al costo de adquisición más los costos atribuibles por concepto de mejoras y reparaciones mayores que deban ser capitalizadas, de manera que la depreciación causada pueda deducirse para amortizar la diferencia entre el costo fiscal y el valor residual durante la vida útil de estos bienes.

Otro es el caso relacionado con los contribuyentes no obligados a llevar contabilidad, para los cuales el costo fiscal del vehículo se encuentra constituido por su precio de adquisición, sin importar si el valor comercial es inferior.

Para conocer detalles respecto a la declaración de renta de personas naturales, consulta nuestra Cartilla Práctica Paso a paso para la elaboración de la declaración de renta de personas naturales AG 2022. Allí podrás estudiar todos los temas necesarios para el cumplimiento de esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”