Esquema de presunción de costos

El esquema de presunción de costos es una herramienta que permite deducir

un porcentaje fijo de los ingresos totales de un trabajador independiente,

asociado con su actividad económica, para determinar el IBC. Esto facilita

el cálculo de los costos en los que incurren los trabajadores en el desarrollo

de su actividad económica, sin necesidad de presentar soportes o documentos

adicionales.

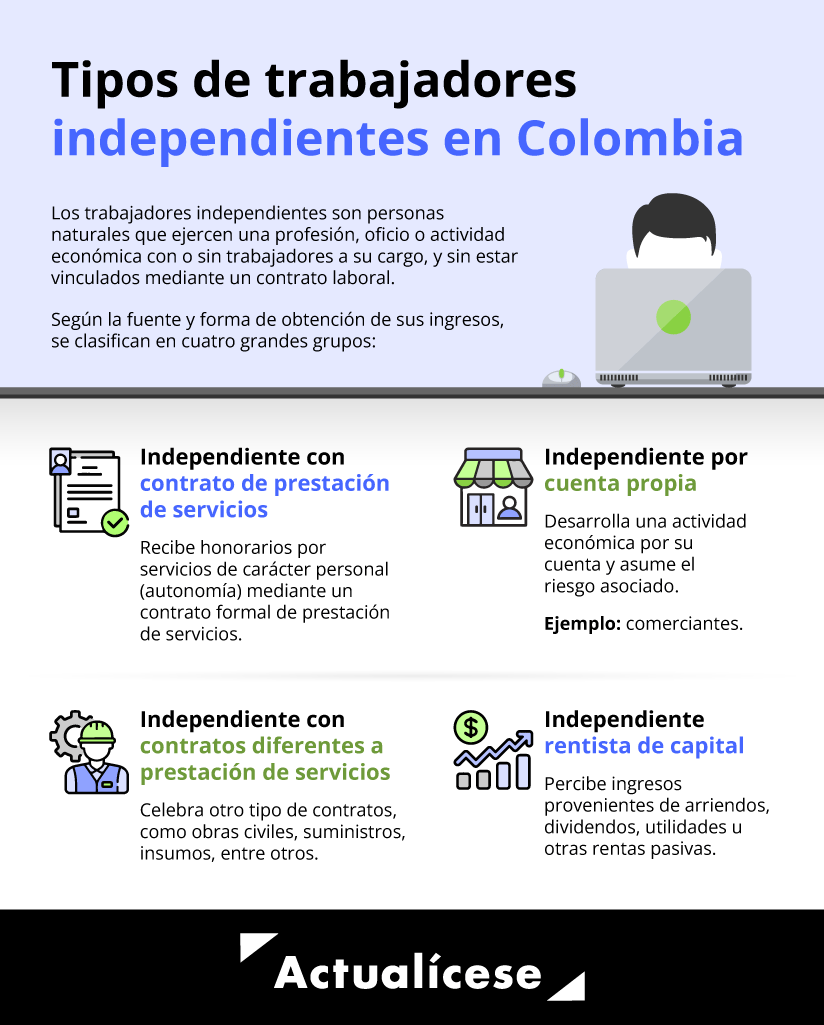

El esquema se aplica a trabajadores independientes que trabajen por cuenta propia y a aquellos que celebren contratos diferentes a los de prestación de servicios, que impliquen subcontratación y/o compra de insumos y gastos. También se extiende a los independientes que se dedican al transporte público automotor de carga por carretera y a aquellos categorizados como rentistas de capital.

Este es el procedimiento para aplicar el esquema de presunción de costos:

Determinar el ingreso bruto.

Descontar el porcentaje de costos presuntos correspondiente a la actividad económica.

Calcular el ingreso neto.

Aplicar el 40 % sobre el ingreso neto para determinar el ingreso base de cotización.

La UGPP, mediante la Resolución 000532 del 22 de mayo de 2024, definió el nuevo esquema de presunción de costos para dar aplicación al artículo 89 de la Ley 2277 de 2022.

Posteriormente, mediante la Resolución UGPP 1125 del 28 de octubre de 2024, se modificó la fecha de entrada en vigencia del nuevo esquema de presunción de costos. Inicialmente prevista para el 1 de noviembre de 2024, la aplicación del esquema se postergaría para el 1 de junio de 2025.

Finalmente, la UGPP expidió nuevamente la Resolución 00566 del 22 de mayo de 2025, a través de la cual, por tercera vez, se extiende el plazo para la entrada en vigor del nuevo esquema de presunción de costos. En ese sentido, el nuevo esquema de presunción de costos solo podrá entrar en aplicación cuando primero el Ministerio de Salud y Protección Social actualice el texto del artículo 3.2.7.5 del DUR 780 de 2016.

Aprende más detalles sobre el tema en nuestro editorial: Suspendida entrada en vigor del nuevo esquema de presunción de costos para independientes.

Tabla de presunción de costos

La tabla de presunción de costos anterior, establecida en el Decreto 1601 de 2022.

Sección CIIU Rev. 4 A.C | Actividad | Porcentaje de costos respecto al ingreso |

|---|

A | Agricultura, ganadería, caza, silvicultura y pesca. | 73,9 % |

B | Explotación de minas y canteras. | 74,0 % |

C | Industrias manufactureras. | 70,0 % |

F | Construcción. | 67,9 % |

G | Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas. | 75,9 % |

H | Transporte y almacenamiento (sin transporte de carga por carretera). | 66,5 % |

I | Alojamiento y servicios de comida. | 71,0 % |

J | Información y comunicaciones. | 63,2 % |

K | Actividades financieras y de seguros. | 57,2 % |

L | Actividades inmobiliarias. | 65,7 % |

M | Actividades profesionales, científicas y técnicas. | 61,9 % |

N | Actividades de servicios administrativos y de apoyo. | 64,2 % |

P | Educación. | 68,3 % |

Q | Actividades de atención a la salud humana y de asistencia social. | 59,7 % |

R | Actividades artísticas, de entretenimiento y recreación. | 65,5 % |

S | Otras actividades de servicios. | 63,8 % |

| Demás actividades económicas. | 64,7 % |

| Rentistas de capital (no incluye ingresos por dividendos y participaciones). | 27,5 % |

La nueva tabla de presunción de costos, que se comenzará a aplicar una vez se defina el nuevo plazo.

Sección CIIU Rev. 4 | Actividad económica | Porcentaje de costos respecto del ingreso bruto (sin incluir el IVA) |

A | Agricultura, ganadería, caza, silvicultura y pesca | 66,85 % |

B | Explotación de minas y canteras | 56,39 % |

C | Industrias manufactureras | 62,34 % |

D | Suministro de electricidad, gas, vapor y aire acondicionado | 60,30 % |

E | Distribución de agua: evacuación y tratamiento de aguas residuales, gestión de desechos y actividades de saneamiento ambiental | 65,15 % |

F | Construcción | 62,89 % |

G | Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas | 66,97 % |

H | Transporte y Almacenamiento | 63,79 % |

I | Alojamiento y servicios de comida | 61,67 % |

J | Información y comunicaciones | 61,17 % |

K | Actividades financieras y de seguros | 60,65 % |

L | Actividades inmobiliarias | 61,73 % |

M | Actividades profesionales científicas y técnicas | 62,04 % |

N | Actividades de servicios administrativos y de apoyo | 59,10% |

O | Administración pública y defensa, planes de seguridad social de afiliación obligatoria | 65,25 % |

P | Educación | 67,08 % |

Q | Actividades de atención de salud humana y de asistencia social | 63,24 % |

R | Actividades artísticas de entretenimiento y recreación | 56,92 % |

S | Otras actividades de servicios | 56,33 % |

T | Actividades de los hogares individuales en calidad de empleadores, actividades no diferenciadas de los hogares individuales como productores de bienes y servicios para uso propio | 56,01 % |

U | Actividades de organizaciones y entidades extraterritoriales | 64,26 % |

| No clasificadas en otra parte | 62,53 % |

Presunción media | 62,88 % |

Rentistas de capital (incluidos dividendos y participaciones) | 28,08 % |

De igual manera, la resolución contiene el esquema de presunción de costos para los trabajadores independientes por cuenta propia cuya actividad económica sea el transporte público automotor de carga por carretera, de acuerdo con la siguiente tabla general:

Rango de ingresos brutos anuales en smmlv | Mensualización del ingreso anual en smmlv | % Costos reconocidos |

|---|

Hasta 485 | Hasta 40 | 67,6 |

Más de 485 y hasta 970 | Más de 40 y hasta 81 | 71,1 |

Más de 970 y hasta 1455 | Más de 81 y hasta 121 | 72,2 |

Más de 1455 y hasta 1940 | Más de 121 y hasta 162 | 72,8 |

Más de 1940 y hasta 2425 | Más de 162 y hasta 202 | 73,1 |

Más de 2425 | Más de 202 | 73,4 |

El trabajador independiente se ubicará en el nivel de ingresos mensuales y podrá deducir el porcentaje de los costos allí establecido.

También prevé un esquema de presunción de costos para transportadores empleadores, es decir, para aquellos trabajadores independientes que desarrollen la actividad de transporte público automotor de carga por carretera, y que en su calidad de empleadores acrediten que han efectuado el pago de aportes a la seguridad social integral de los conductores que tenga vinculados laboralmente, de acuerdo con la siguiente tabla:

Rango de ingresos brutos anuales en smmlv | Mensualización del ingreso anual en smmlv | Presunción de conductores requeridos | Número de conductores con pago de aportes al sistema de protección social por el propietario del vehículo en calidad de empleador |

1 | 2 | 3 | 4 | 5 | 6 |

Hasta 485 | Hasta 40 | 1 | 83,6 | | | | | |

Más de 485 y hasta 970 | Más de 40 y hasta 81 | 2 | 75,6 | 82,2 | | | | |

Más de 970 y hasta 1455 | Más de 81 y hasta 121 | 3 | 75,2 | 77,3 | 82,2 | | | |

Más de 1455 y hasta 1940 | Más de 121 y hasta 162 | 4 | 75,1 | 76,6 | 78,6 | 82,2 | | |

Más de 1940 y hasta 2425 | Más de 162 y hasta 202 | 5 | 74,9 | 76,2 | 77,7 | 79,3 | 82,2 | |

Más de 2425 | Más de 202 | 6 y más | 74,9 | 75,9 | 77,2 | 78,5 | 79,8 | 82,2 |

Según la tabla anterior, el trabajador independiente deberá ubicarse en el rango de ingresos mensuales y sobre la misma identificar la columna del número de conductores respecto de los cuales acredita, en el respectivo mes, el pago de los aportes a la seguridad social, y deducirá el porcentaje de los costos allí establecidos.

¿Eres trabajador independiente y no sabes cómo aplicar el esquema de presunción de costos? Angie Vargas, especialista en derecho laboral, explica en qué consiste la presunción de ingresos para los trabajadores independientes según el Decreto 1601 de 2022:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Aportes a seguridad social como trabajador independiente

Los trabajadores independientes se encuentran obligados a asumir la totalidad del porcentaje de los aportes y a efectuar el pago mes vencido a los diferentes subsistemas del sistema general de seguridad social integral.

Tipo de aporte

Porcentaje de cotización

Independiente con contrato de prestación de servicios

Cuenta propia

Rentista de capital

Salud

12,5 %

Sí

Sí

Sí

Pensión

16 %

Sí

Sí

Sí

Riesgos laborales

Según el nivel de riesgo

Sí

Voluntario

Voluntario

CCF

Voluntario

Voluntario

Voluntario

Ejemplo: independiente con contrato de prestación de servicios:

Consideremos un trabajador independiente con contrato de prestación de servicios que percibe ingresos mensuales por el valor de $15.000.000 sin IVA, y efectúa sus aportes al sistema de seguridad social integral; además, realiza el aporte voluntario a CCF por el 0,6 %.

Recordemos que el IBC de los trabajadores independientes que celebran contratos de prestación de servicios personales con ingresos iguales o superiores a un (1) smmlv será el 40 % del valor mensualizado del contrato, sin incluir el valor del IVA.

Aplicando la regla al caso concreto tenemos:

IBC trabajador independiente con contrato de prestación de servicios

Ingresos mensualizados sin incluir el IVA

$15.000.000

IBC* = 40 % del ingreso

$6.000.000

*El IBC en ningún caso podrá ser inferior de 1 smmlv ($1.423.500 en 2025)

Teniendo en cuenta los porcentajes de cotización al sistema de seguridad social integral tenemos:

IBC = $6.000.000

Salud (12,5 %)

$750.000

Pensión (16 %)

$960.000

Fondo de solidaridad pensional (1 %)

$60.000

Riesgos laborales (0,522 %)

$31.320

CCF (0,6 %)

$36.000

Total aportes

$1.837.320

Ejemplo: rentista de capital:

Ahora pensemos en un arrendador, propietario de una bodega, cuyos ingresos mensuales por dicho arrendamiento son de $7.000.000. El arrendador se acoge al esquema de presunción de costos como rentista de capital y no aporta a riesgos laborales ni a CCF.

Aplicando la regla del IBC para los rentistas de capital y el esquema de presunción de costos, tenemos:

IBC trabajador independiente rentista de capital

Ingresos brutos del mes

$7.000.000

(-) Esquema de presunción de costos (27,5 %)

$1.925.000

Ingreso neto

$5.075.000

IBC* = 40 % del ingreso neto

$2.030.000

*El IBC en ningún caso podrá ser inferior de 1 smmlv ($1.423.500 en 2025)

Determinado el IBC procederemos a liquidar los aportes a seguridad social de la siguiente manera:

Liquidación de aportes

IBC = $2.030.000

Salud (12,5 %)

$253.750

Pensión (16 %)

$324.800

Fondo de solidaridad pensional (1 %)

No aplica

Riesgos laborales (0,522 %)

No aplica

CCF (0,6 %)

No aplica

Total aportes

$578.550

Accede a la siguiente herramienta y liquida correctamente los aportes a seguridad social de los trabajadores independientes por cuenta propia y con contrato diferente al de prestación de servicios:

A continuación, Angie Vargas te explica ¿Cuál es el monto de la cotización mínima para cada uno de los sistemas de seguridad social para trabajadores independientes?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.