¡Estamos transmitiendo en vivo!

Aprende a interpretar los reportes de exógena para la declaración de renta

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 8 agosto, 2025

ACTUALIDAD - 8 agosto, 2025

ACTUALIDAD - 8 agosto, 2025

ACTUALIDAD - 6 agosto, 2025

ACTUALIDAD - 6 agosto, 2025

Contratos - 6 agosto, 2025

ACTUALIDAD - 6 agosto, 2025

Contratos - 6 agosto, 2025

Derecho Laboral - 6 agosto, 2025

FORMATOS - 6 agosto, 2025

ACTUALIDAD - 5 agosto, 2025

ACTUALIDAD - 5 agosto, 2025

ACTUALIDAD - 5 agosto, 2025

ACTUALIDAD - 4 agosto, 2025

ACTUALIDAD - 4 agosto, 2025

ACTUALIDAD - 4 agosto, 2025

Derecho Laboral - 4 agosto, 2025

FORMATOS - 4 agosto, 2025

Sin categoría - 8 agosto, 2025

Sin categoría - 1 agosto, 2025

Guía Actualícese - 24 julio, 2025

Curso - 17 julio, 2025

El mecanismo de retención en la fuente es la herramienta de recaudo anticipado que utiliza el Estado para ciertos impuestos.

Su aplicación requiere el conocimiento de muchas bases, tarifas y cuantías mínimas, además de la distinción entre regímenes. ¡Encuentra todo eso y más en este editorial!

En este especial te hablaremos de:

La retención en la fuente es el mecanismo mediante el cual el estado pretende recaudar gradualmente ciertos impuestos, en lo posible dentro del mismo ejercicio en el que se causan (artículo 367 del Estatuto Tributario –ET–).

Artículo 367 del ET. Finalidad de la retención en la fuente. La retención en la fuente tiene por objeto conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause.

Los elementos que intervienen en una operación con el mecanismo de retención en la fuente son los siguientes:

a. Agente de retención: se refiere a aquella persona natural o jurídica autorizada por la ley para efectuar la retención o percepción del tributo correspondiente.

b. Sujeto pasivo: corresponde a la persona a la que se le practica la retención en la fuente, porque sobre ella recae la obligación de pagar el impuesto.

c. Hecho generador: es la actividad que se realiza y que se encuentra sometida a la respectiva retención.

d. Base gravable: es el valor o monto sujeto a retención.

e. Tarifa: es el porcentaje aplicable a la base gravable definido por la ley, con el cual se determinará la retención en la fuente.

f. Pago o abono en cuenta: hace referencia al concepto que establece la fecha en la que debe contabilizarse la retención en la fuente.

Así las cosas, debe entenderse que el término “pago” alude al reconocimiento total o parcial, en dinero o especie, respecto de las obligaciones resultantes en la adquisición de un bien o servicio.

Por su parte, el término “abono en cuenta” corresponde al reconocimiento contable de tales obligaciones.

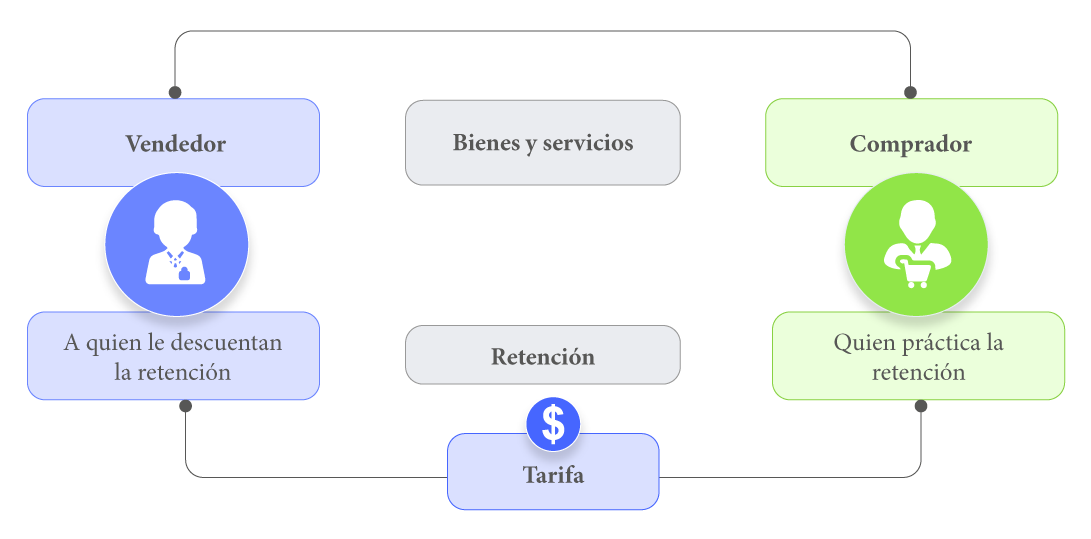

El funcionamiento del mecanismo de retención en la fuente parte de la ocurrencia de una transacción en la que se intercambia un bien o un servicio, y en la que intervienen un vendedor y un comprador que, además de pagar, es quien práctica la retención en la fuente, como se muestra en la siguiente gráfica:

La retención en comento que realiza el comprador debe ser reportada a la Dian y se entiende como el pago anticipado de un impuesto para el vendedor. Las tarifas de retención en la fuente dependen de muchos aspectos que revisaremos más adelante.

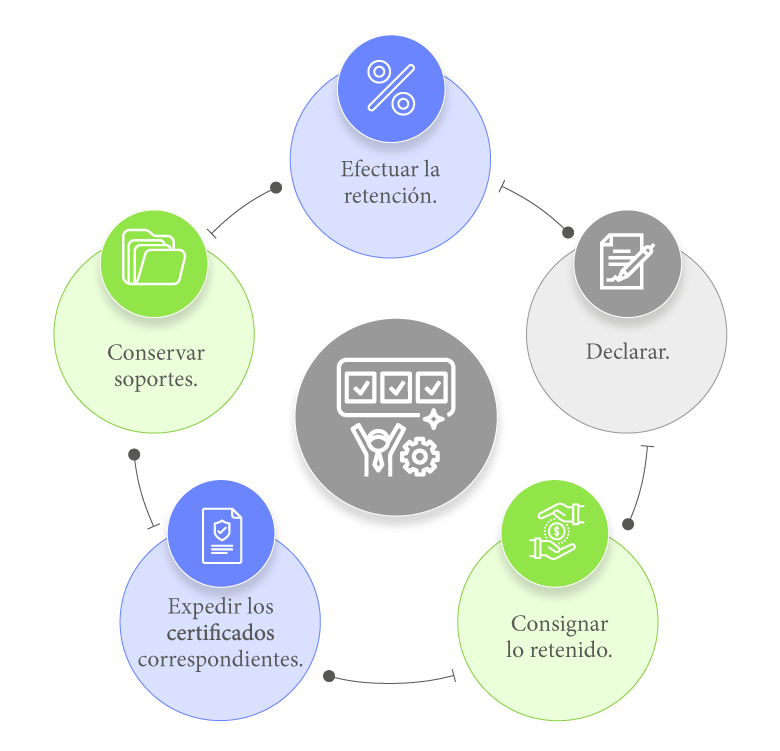

Entre los partícipes que interactúan en este proceso, tal vez el más importante será el agente de retención, para quien los artículos 375, 376, 378, 378-1, 381, 382 y 632 del ET señalan varias obligaciones, entre las que se destacan las siguientes:

Es importante tener claro que existen unos cuantos pagos que la ley ha indicado expresamente como no sujetos a retención en la fuente; a continuación, escucha de primera mano al Dr. Diego Guevara, líder de investigación tributaria de Actualícese, quien explica qué tipo de pagos no están sujetos a retención en la fuente:

Como lo indicamos líneas atrás, para el Estado, el mecanismo de retención en la fuente es útil en cuanto le permite recaudar los impuestos con anterioridad a los plazos para su presentación y pago.

Además, para el contribuyente la retención en la fuente es útil en tanto que le permite ir pagando poco a poco un impuesto en particular, de manera que al realizar la declaración correspondiente, el saldo a pagar es mucho menor o incluso nulo.

Recuerda que la retención en la fuente puede ser por los conceptos de compras, servicios y honorarios, a los cuales se les aplica diferentes tarifas dependiendo del hecho generador objeto de retención.

La autorretención es el procedimiento mediante el cual el mismo sujeto pasivo de la retención en la fuente (quien vende el producto o servicio) es el responsable de practicarse las respectivas retenciones.

Frente al impuesto de renta existen dos tipos de autorretención:

1. Autorretención general: este tipo de autorretención hace referencia a aquella en materia del impuesto sobre la renta que se aplica un contribuyente por concepto de la retención que le hubiera practicado el agente de retención en caso de no ser autorretenedor, por lo que aplican las tarifas tradicionales de retención, por ejemplo, las indicadas para cada concepto, esto es, honorarios, compras, etc.

De esta manera, dichas autorretenciones se las deben practicar solo cuando se perciban ingresos gravados con el impuesto de renta y complementario que superen la cuantía mínima exigida y que sean cancelados por personas naturales o jurídicas que hubiesen tenido que actuar como agentes de retención a título del mencionado impuesto.

2. Autorretención especial: la autorretención especial del impuesto sobre la renta tiene su origen en el Decreto 2201 de 2016, a través del cual se reglamentaron los cambios introducidos por la Ley 1819 de 2016 al parágrafo 2 del artículo 365 del ET. Este parágrafo establece un sistema de autorretención especial en la fuente a título del impuesto sobre la renta y complementario, el cual no excluye la posibilidad de que los autorretenedores sean sujetos de retención en la fuente.

De esta manera, con el decreto en referencia, desde el 1 de enero de 2017 todas las sociedades nacionales o extranjeras contribuyentes declarantes del impuesto sobre la renta comenzaron a responder por la autorretención especial a título del tributo mencionado. Dicha autorretención reemplazó la que se practicaba a título del CREE.

![]() [Guía] Tarifas de autorretención especial en renta automatizado

[Guía] Tarifas de autorretención especial en renta automatizado

Según el artículo 1.6.1.13.2.33 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2487 de 2022, para conocer la fecha límite para presentar la declaración y realizar el respectivo pago se debe considerar el último dígito del NIT del agente retenedor registrado en el RUT (sin incluir el dígito de verificación), así:

Vencimientos en el primer semestre de 2023

| Último dígito del NIT |

Enero 2023 |

Febrero |

Marzo |

Abril |

Mayo |

Junio |

Julio |

|

Plazo máximo para declarar | |||||||

|

Febrero 2023 |

Marzo |

Abril |

Mayo |

Junio |

Julio |

Agosto | |

|

1 |

7 |

7 |

10 |

9 |

7 |

7 |

9 |

|

2 |

8 |

8 |

11 |

10 |

8 |

10 |

10 |

|

3 |

9 |

9 |

12 |

11 |

9 |

11 |

11 |

|

4 |

10 |

10 |

13 |

12 |

13 |

12 |

14 |

|

5 |

13 |

13 |

14 |

15 |

14 |

13 |

15 |

|

6 |

14 |

14 |

17 |

16 |

15 |

14 |

16 |

|

7 |

15 |

15 |

18 |

17 |

16 |

17 |

17 |

|

8 |

16 |

16 |

19 |

18 |

20 |

18 |

18 |

|

9 |

17 |

17 |

20 |

19 |

21 |

19 |

22 |

|

0 |

20 |

21 |

21 |

23 |

22 |

21 |

23 |

Vencimientos en el segundo semestre de 2023

|

Agosto |

Septiembre |

Octubre |

Noviembre |

Diciembre |

|

Plazo máximo para declarar | ||||

|

Septiembre |

Octubre |

Noviembre |

Diciembre |

Enero 2024 |

|

7 |

10 |

8 |

11 |

10 |

|

8 |

11 |

9 |

12 |

11 |

|

11 |

12 |

10 |

13 |

12 |

|

12 |

13 |

14 |

14 |

15 |

|

13 |

17 |

15 |

15 |

16 |

|

14 |

18 |

16 |

18 |

17 |

|

15 |

19 |

17 |

19 |

18 |

|

18 |

20 |

20 |

20 |

19 |

|

19 |

23 |

21 |

21 |

22 |

|

20 |

24 |

22 |

22 |

23 |

Nota: consulta nuestro Calendario tributario 2023 – versión para imprimir, en donde podrás conocer los plazos para el cumplimiento de las obligaciones tributarias más importantes.

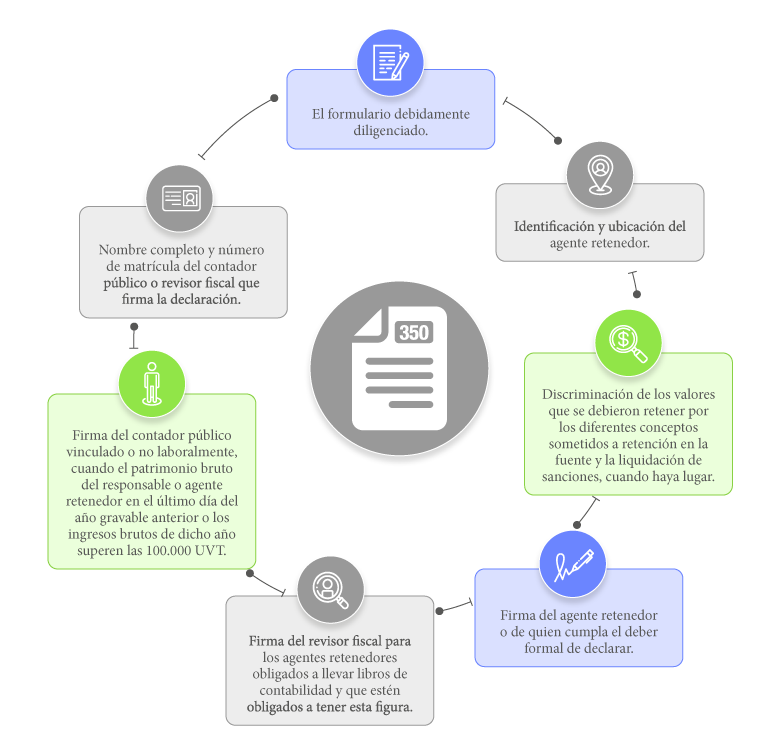

La declaración y pago de retención en la fuente y/o autorretención por concepto del impuesto de renta y complementario, del impuesto de timbre, del IVA y de la contribución por laudos arbitrales se realizará de forma mensual en el formulario 350.

Por el año gravable 2023, se podrá seguir empleando el formulario 350 expedido mediante la Resolución 000009 de febrero 5 de 2021. Sin embargo, es posible que la Dian mediante una nueva resolución publique una nueva versión del formulario para el cumplimiento de las obligaciones durante dicho año.

![]() Plantilla en Excel del formulario 350 AG 2022 – declaración de retención en la fuente

Plantilla en Excel del formulario 350 AG 2022 – declaración de retención en la fuente

Según lo disponen los artículos 383 al 406 del ET, entre los conceptos que se encuentran sujetos a retención en la fuente a título del impuesto de renta y complementario están contemplados los siguientes:

Ahora bien, las tarifas de retención en la fuente a título de renta para el año 2023 por conceptos tales como compras, servicios, arrendamientos, honorarios y comisiones, entre otros, se encuentran discriminadas en la siguiente tabla de retención en la fuente con sus respectivos topes en UVT y la cifra correspondiente en pesos (el monto de UVT para 2023 es de $42.412).

![]() Simulador de retenciones a practicar entre regímenes

Simulador de retenciones a practicar entre regímenes

Adicionalmente, cuando se trata de retención en la fuente sobre rentas de trabajo (laborales y no laborales), el procedimiento es mucho más detallado que el de los casos indicados en la tabla anterior.

Para estudiar estas novedades, no dejes de leer nuestro artículo Formatos y condiciones para retención en la fuente bajo procedimientos 1 y 2 en el año gravable 2023.

Pero eso no es todo, porque, como siempre, para que esta labor sea mucho más fácil para ti, Actualícese tiene disponibles los respectivos liquidadores que puedes descargar ahora mismo:

Año 2023:

Año 2022:

![]() Liquidador de retención en la fuente con procedimiento 1 sobre rentas de trabajo durante 2022

Liquidador de retención en la fuente con procedimiento 1 sobre rentas de trabajo durante 2022

Recuerda que en nuestro editorial Reforma tributaria efectuó 4 ajustes a la retención en la fuente por concepto de pagos por rentas de trabajo podrás estudiar las novedades introducidas por la reforma tributaria, Ley 2277 de 2022, a la retención en la fuente por concepto de pagos por rentas de trabajo.

Los pagos por concepto de pensiones de jubilación, invalidez, vejez y de sobrevivientes que sean menores a 1.000 UVT mensuales no se encuentran sujetos a retención en la fuente, y al valor que exceda este monto debe aplicársele la tabla contenida en el artículo 383 del ET.

El siguiente liquidador permite calcular fácilmente la retención a practicar por concepto de pensiones:

![]() Cálculo de retención en la fuente a título de renta por concepto de pensiones

Cálculo de retención en la fuente a título de renta por concepto de pensiones

La norma contenida en los artículos 3 y 4 de la Ley 2277 de diciembre 13 de 2022 modificó los artículos 242 y 245 del ET (los cuales se deben estudiar en combinación con el artículo 246-1 del ET) para introducir a partir del año gravable 2023 los siguientes cambios en materia de tributación del impuesto de renta sobre dividendos gravados y no gravados de los años 2017 y siguientes que se distribuyan a los socios o accionistas que sean personas naturales o sucesiones ilíquidas residentes o no residentes del régimen ordinario.

En materia de la retención en la fuente a título de renta que se aplicaría al accionista, esta vez la norma indica que dicha retención ya no será igual al valor de los impuestos antes comentados, sino que la retención se calculará sumando los dividendos no gravados más los dividendos gravados; dicha suma se buscará en una nueva tabla especial de dos rangos que produce retención con tarifa del 15 % (ver el parágrafo del artículo 242 del ET, modificado por el artículo 3 de la Ley 2277 de 2022).

Así mismo, en la nueva versión de la norma del artículo 242 del ET se eliminó la instrucción referente a que la persona natural y/o sucesión ilíquida residente sí podía restarse al final del año el mismo valor de la “retención trasladable” que se menciona en el artículo 242-1 del ET (el cual también fue modificado con el artículo 12 de la Ley 2277 de 2022) y que corresponde a una retención especial que primero se practica a la gran mayoría de las sociedades nacionales que reciben dividendos no gravados y gravados de otras sociedades nacionales, pero que no es utilizada por dichas sociedades y solo terminará siendo utilizada por sus socios que sean personas naturales y/o sucesiones ilíquidas residentes o no residentes cuando la mencionada sociedad nacional les distribuya sus propias utilidades.

Esto último, por tanto, es un defecto en la norma que tendrá que ser ajustado con un decreto reglamentario, pues el artículo 242-1 del ET sí sigue mencionando que la “retención trasladable” solo termina siendo utilizada por socios o accionistas que sean personas naturales o sucesiones ilíquidas residentes o no residentes.

Profundiza más sobre este tema en nuestro editorial Ley 2277 de 2022 aumentó tributación sobre dividendos de personas naturales del régimen ordinario.

En la siguiente respuesta, el Dr. Juan Fernando Mejía explica qué retención en la fuente aplica a los dividendos decretados en 2022 que se paguen en el 2023:

El artículo 437-2 del ET indica quiénes son los agentes de retención a título del impuesto sobre las ventas.

En el siguiente video, el Dr. Diego Guevara Madrid explica quiénes figuran en ese grupo y cuáles son sus responsabilidades:

Ahora bien, conforme lo indica el artículo 1 del Decreto 782 de 1996, recopilado en el artículo 1.3.2.1.12 del DUT 1625 de 2016, para aplicar la retención en la fuente a título del impuesto sobre las ventas se deben tener en cuenta las mismas cuantías mínimas no sujetas a retención en la fuente a título del impuesto sobre la renta por los conceptos de servicios y de otros ingresos tributarios, señaladas por el Gobierno nacional.

Por lo tanto, no se debe aplicar retención en la fuente a título del IVA sobre pagos o abonos en cuenta por prestación de servicios cuando el valor individual de dicho pago sea inferior a 4 UVT ($170.000 por 2023), ni para la compra de bienes gravados cuando estos sean inferiores a 27 UVT ($1.145.000 por 2023).

A continuación, escucha de primera mano al Dr. Diego Guevara, quien explica el procedimiento adecuado para la aplicación de la retención en la fuente a título del IVA:

El impuesto de industria y comercio también se recauda de forma anticipada mediante el mecanismo de retención en la fuente, para lo que cada municipio, mediante su estatuto tributario, establece cómo se maneja la retención, por cuanto no existe una uniformidad nacional en torno a este procedimiento.

Lo anterior puede evidenciarse, por ejemplo, en materia de bases mínimas y tarifas. Para el caso de Bogotá, la base mínima por servicios es de 4 UVT y por compras es de 27 UVT, mientras que para Cali, por servicios es de 3 UVT y por compras de 15 UVT.

Por lo expuesto, se recomienda analizar el estatuto tributario de cada municipio para efectos de este impuesto.

Por lo indicado en el artículo 876 del ET, deben actuar como agentes retenedores y responsables del recaudo y pago del GMF el Banco de la República y las demás entidades vigiladas por la Superintendencia Financiera o de economía solidaria en las cuales se encuentre la respectiva cuenta corriente, de ahorros, de depósito o de derechos sobre carteras colectivas en la que se realicen los movimientos contables que impliquen el traslado de recursos del que trata el artículo 871 del ET. El GMF debe ser retenido en su totalidad.

Cuando se utilicen las cuentas de depósito del Banco de la República para operaciones distintas a las previstas en el artículo 879 del ET, esta entidad actuará como agente retenedor del GMF que le corresponda pagar por dicha transacción a la entidad usuaria de la respectiva cuenta (ver el artículo 880 del ET).

El impuesto de timbre nacional es un impuesto documental que se aplica sobre las documentaciones públicas o privadas en las que se haga constar la constitución, existencia, modificación o extinción de obligaciones.

Este es un tributo directo dirigido a gravar al destinatario del impuesto, es decir, a la persona que incurre en el acto o contrato.

Al respecto es importante destacar que el artículo 77 de la Ley de reforma tributaria 22yy de 2022 modificó el artículo 519 del ET para establecer que los notarios tendrán que practicar de nuevo una retención a título de timbre sobre la venta de algunos bienes raíces. En nuestro análisis Reforma tributaria revivió la retención a título de timbre para la venta de algunos bienes raíces te contamos cuáles son las condiciones; una de ellas es superar el valor de 20.000 UVT.

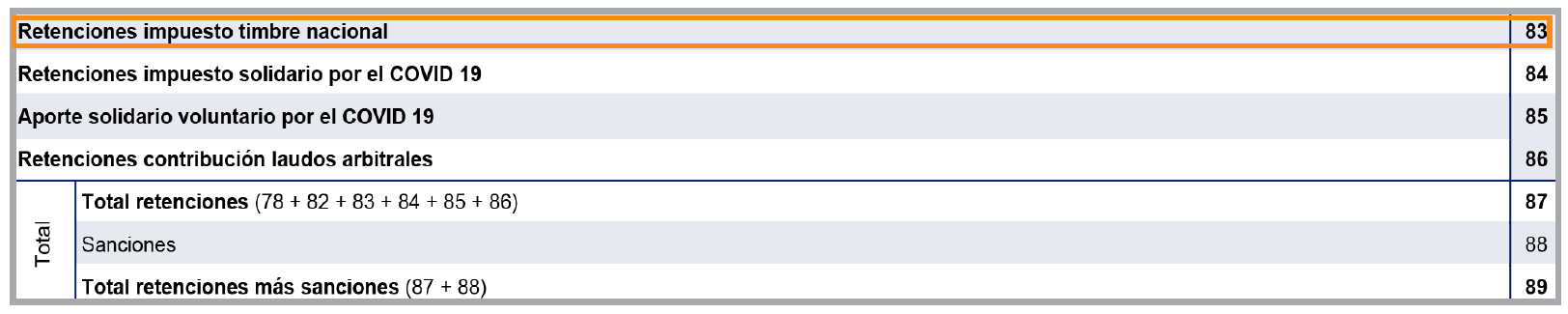

Ahora bien, al igual que el impuesto de renta y complementario, el IVA, el ICA y el GMF, el recaudo de este impuesto se hace mediante el mecanismo de retención en la fuente. Debe declararse en la casilla 83 del formulario 350:

El artículo 911 del ET y el Decreto 1091 de 2020 exoneran de retenciones a título de renta e ICA a los inscritos en el SIMPLE, más no de retención a título de IVA, ganancia ocasional ni de la contribución de laudos arbitrales.

En nuestro análisis Retenciones y autorretenciones en operaciones donde participe alguien del régimen simple podrás encontrar una completa guía para el análisis de la forma en la que opera esta retención según las condiciones tributarias de cada uno de los participantes en la operación.

Adicionalmente, en el siguiente video, el Dr. Diego Guevara responde a la pregunta sobre la forma en que opera la retención por IVA entre contribuyentes del régimen ordinario y del SIMPLE. Escúchalo ahora:

¿Quieres tener a la mano un completo compendio de las cuantías mínimas y tarifas pertinentes para la liquidación de retenciones en la fuente?

Nosotros ya lo preparamos para ti, ¡descárgalo ahora!

![]() Tablas de retención en la fuente 2023 a título de impuestos nacionales

Tablas de retención en la fuente 2023 a título de impuestos nacionales

![]() Tabla de retención en la fuente 2023

Tabla de retención en la fuente 2023

El inciso segundo del artículo 580-1 del ET señala que la ineficacia en las declaraciones de retención en la fuente no se aplicará cuando dicha declaración se presente sin pago total por parte de un agente de retención que sea titular de un saldo a favor igual o superior a dos (2) veces el valor de la retención a cargo, susceptible de compensarse con el saldo a pagar de la respectiva declaración de retención en la fuente.

Para tal efecto, el saldo a favor debe haberse generado antes de la presentación de la declaración de retención en la fuente por un valor igual o superior al saldo a pagar determinado en dicha declaración.

Así, el agente retenedor deberá solicitar a la Dian la compensación de saldo a favor con el saldo a pagar determinado en la declaración de retención en la fuente; esto dentro de los 6 meses siguientes a la presentación de la respectiva declaración de retención.

Cuando el agente retenedor no solicite la compensación del saldo a favor oportunamente o cuando la solicitud sea rechazada, la declaración de retención en la fuente presentada sin pago será ineficaz.

En la siguiente infografía podrás encontrar algunos de los aspectos más importantes que deben tenerse en cuenta respecto a la ineficacia de las declaraciones de retención en la fuente:

Ahora bien, el inciso 5 del artículo 580-1 del ET, modificado por el artículo 101 de la Ley 2010 de 2019, indica que las declaraciones de retención en la fuente producirán efectos legales, siempre y cuando el pago total de la retención sea realizado a más tardar dentro de los dos meses siguientes a la fecha de vencimiento del plazo otorgado para declarar, teniendo en cuenta, por supuesto, que quien declara debe efectuar la liquidación de los intereses moratorios a los que haya lugar.

Si una declaración de retención en la fuente se da como ineficaz, es necesario volverla a presentar como si fuera una declaración inicial; este paso a paso es explicado por el Dr. Diego Guevara en el siguiente video:

![]() [Liquidador] Intereses moratorios sobre deudas tributarias.

[Liquidador] Intereses moratorios sobre deudas tributarias.

Profundiza sobre este tema en nuestro editorial Ineficacia de las declaraciones de retención en la fuente: aspectos importantes para considerar.

La Ley 2277 de 2022 de reforma tributaria mediante su artículo 78 adicionó un nuevo parágrafo 3 al artículo 580-1 del ET, en el cual se lee:

Parágrafo 3. La declaración de retención en la fuente que se haya presentado sin pago total producirá efectos legales, siempre y cuando el valor dejado de pagar no supere diez (10) UVT y este se cancele a más tardar dentro del año (1) siguiente contado a partir de la fecha de vencimiento del plazo para declarar. Lo anterior, sin perjuicio de la liquidación de los intereses moratorios a que haya lugar.

En vista de lo anterior, se diría que a partir de la vigencia de la Ley 2277 de 2022 las declaraciones mensuales de retenciones o autorretenciones en la fuente que se pueden presentar sin pago, que se darían por válidamente presentadas, serían aquellas a las que les aplique alguna de las siguientes condiciones:

a. Son declaraciones presentadas antes o después del vencimiento, con valores totales a pagar inferiores a 10 UVTequivalente a $424.000 por 2023 (incluida la sanción de extemporaneidad cuando aplique), pero el pago total, incluido los intereses de mora, se realiza a más tardar dentro del año siguiente a la fecha del vencimiento del plazo para declarar.

Al respecto, se entiende que la Dian podría abstenerse en este tipo de casos de denunciar al contribuyente ante la fiscalía para que no le inicie el proceso penal del artículo 402 del Código Penal, pero esto será algo que deberá ser aclarado por dicha entidad.

b. Son declaraciones presentadas antes del vencimiento, con valores superiores a 10 UVT, pero el pago total, incluidos los intereses de mora, se realiza dentro de los dos meses siguientes al vencimiento.

c. Son declaraciones presentadas en forma oportuna o extemporánea, sin importar el monto total allí liquidado, pero presentadas por contribuyentes que al mismo tiempo poseen saldos a favor previosen otras declaraciones tributarias que sean iguales o superiores a dos veces el valor de la retención a cargo. En este caso se exige que el contribuyente solicite una solicitud de compensación de saldos dentro de los 6 meses siguientes a la presentación de la declaración de corrección.

Nota: debe destacarse que el mismo artículo 78 de la Ley 2277 de 2022 también agregó otro parágrafo transitorio al mismo artículo 580-1 del ET, en el cual se establece que la declaración de retención en la fuente que se haya presentado sin pago total y a la fecha de expedición de la presente ley se encuentre ineficaz, y el valor por pagar sea igual o inferior a 10 UVT, podrá subsanar su ineficacia, cancelado el valor total adeudado más los intereses moratorios a los que haya lugar, a más tardar al 30 de junio de 2023.

Este parágrafo transitorio aplica a declaraciones presentadas sin pago antes de la expedición oficial de la ley de reforma tributaria, sin importar si fueron oportunas o extemporáneas, pero en las cuales el valor total a pagar (incluidas las sanciones de extemporaneidad cuando aplicaran) fue inferior a 10 UVT, y además les aplicaba la ineficacia.

Así, para tales declaraciones de retención presentadas sin pago total se abre la oportunidad de darlas por válidamente presentada si el pago total, incluidos los intereses de mora, se realiza a más tardar el 30 de junio de 2023.

¡Espera¡ Si llegaste hasta aquí debes saber que este tema en particular lo podrás profundizar en nuestro editorial Nuevas reglas para el pago de declaraciones de retención en la fuente con saldo inferior a 10 UVT.

Frente al caso específico de las declaraciones de retención en la fuente, el tema de la firmeza es abordado en el artículo 705-1 del ET.

Esta norma indica que los términos que tiene la Dian para notificar el requerimiento especial y para que queden en firme las declaraciones del impuesto sobre las ventas y de retención en la fuente del contribuyente son los mismos que correspondan a su declaración de renta respecto de aquellos períodos que coincidan con el correspondiente año gravable.

En el siguiente video, nuestro conferencista Diego Guevara Madrid, destacado tributarista y líder de investigación en impuestos de Actualícese, explica cuál es el período de firmeza de las declaraciones de retención en la fuente.

Recordemos que con la Sentencia 22105 de agosto 5 de 2021 la sección cuarta del Consejo de Estado se pronunció respecto al término de firmeza para las declaraciones de IVA y retención en la fuente, efectuando aclaraciones al respecto.

En consecuencia, según la sentencia en mención, para determinar la firmeza de una declaración de IVA (por ejemplo, presentada durante el año gravable 2022), deberá determinarse primero el término de firmeza de la declaración de renta correspondiente a ese mismo año gravable 2022.

Conoce otros apuntes respecto a este apartado en nuestro editorial Aclaraciones sobre el término de firmeza en declaraciones de IVA y retención en la fuente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”