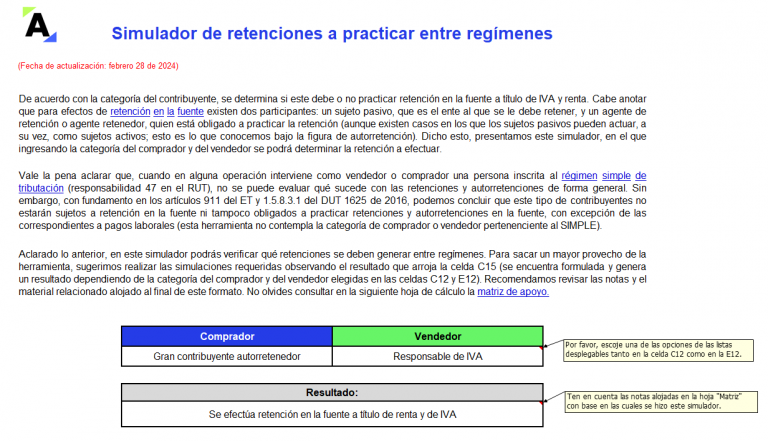

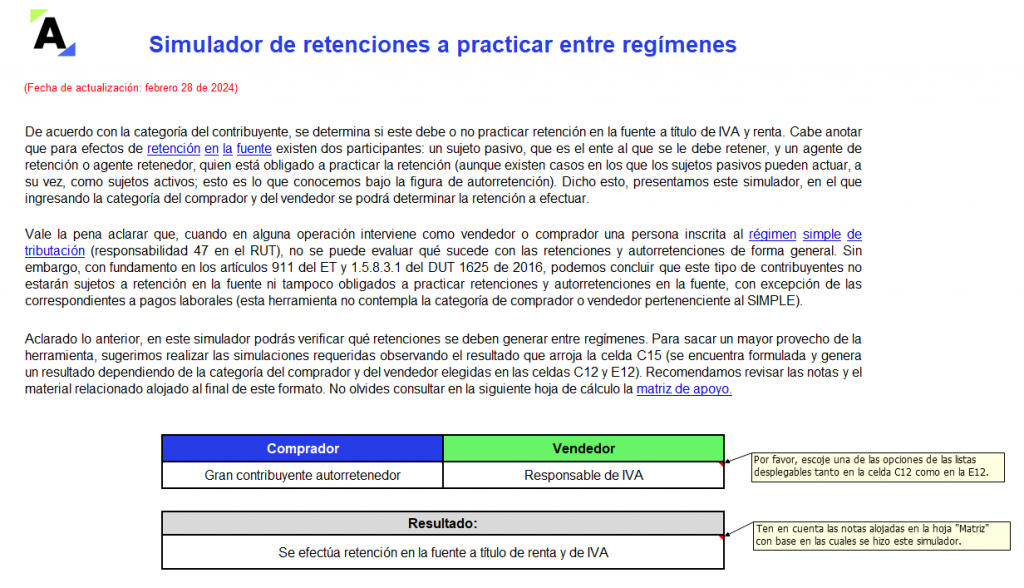

De acuerdo con la categoría del contribuyente, se determina si este debe o no efectuar retención en la fuente a título de IVA y renta. Presentamos este simulador en el que, ingresando el tipo de comprador y de vendedor, se podrán determinar las retenciones a practicar entre regímenes.

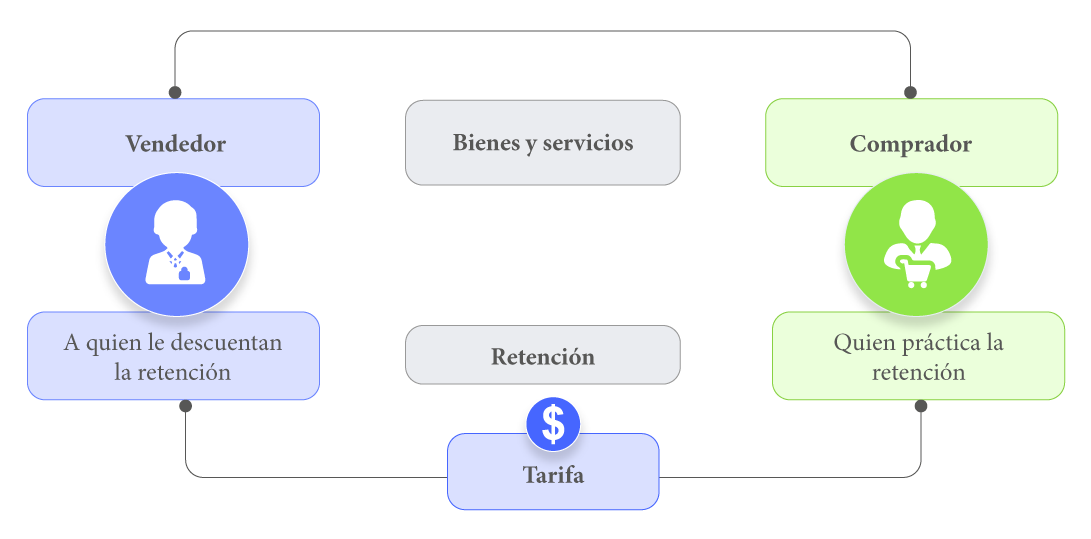

Para efectos de retención en la fuente existen dos participantes: un sujeto pasivo, que es el ente al que se le debe retener, y un agente de retención o agente retenedor, quien está obligado a practicar la retención (aunque existen casos en los que los sujetos pasivos pueden actuar, a su vez, como sujetos activos; esto es lo que conocemos bajo la figura de autorretención); lo puedes apreciar en la siguiente infografía:

Vale la pena aclarar que, cuando en alguna operación interviene como vendedor o comprador una persona inscrita al régimen simple de tributación (responsabilidad 47 en el RUT), no se puede evaluar qué sucede con las retenciones y autorretenciones de forma general. Sin embargo, con fundamento en los artículos 911 del ET y 1.5.8.3.1 del DUT 1625 de 2016, podemos concluir que este tipo de contribuyentes no estarán sujetos a retención en la fuente ni tampoco obligados a practicar retenciones y autorretenciones en la fuente, con excepción de las correspondientes a pagos laborales.

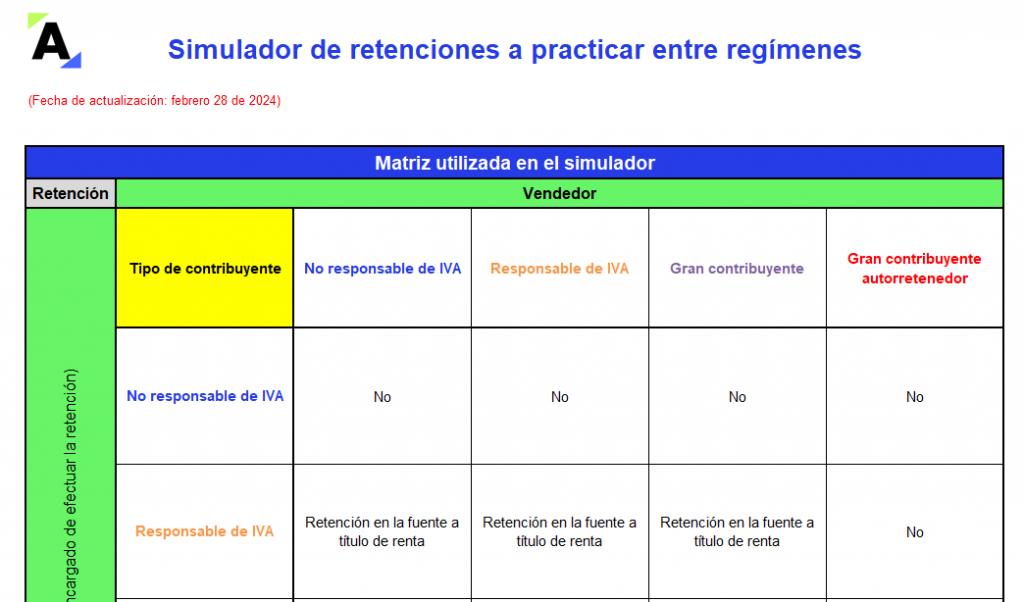

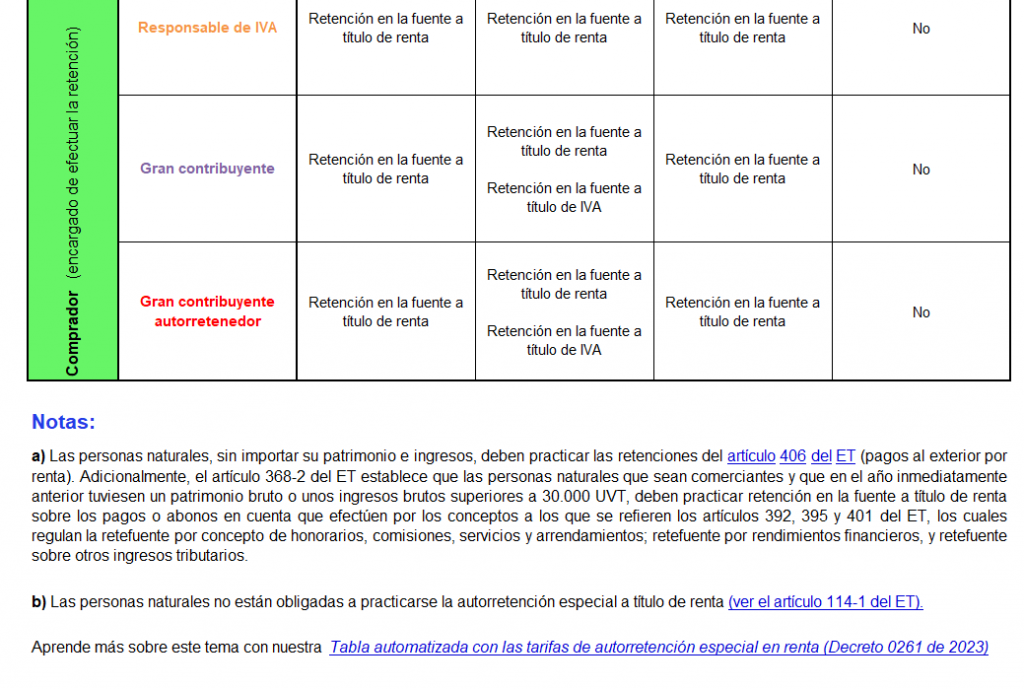

Te presentamos este simulador en Excel, en el que ingresando la categoría del comprador y del vendedor se podrá determinar la retención a efectuar entre regímenes. Recomendamos revisar las notas y el material relacionado alojado al final del formato y consultar la hoja de cálculo que contiene una matriz de apoyo.

Amplía tus conocimientos con el siguiente video, en donde nuestro líder de investigación tributaria, Diego Guevara, resuelve el siguiente interrogante: ¿en la presentación de las declaraciones mensuales de retención en la fuente de los meses del año 2024 se terminará usando o no un nuevo formulario 350?

Nota: La Dian expidió su Resolución 000026 del 26 de febrero de 2024, a través de la cual se modifica parcialmente la Resolución 005707 del 5 de agosto de 2019, con la que se establecen los requisitos para ser autorizado para actuar como autorretenedor del impuesto de renta.

Cabe recordar que la Resolución 005707 volvió a definir los requisitos que deberán cumplir las personas naturales y jurídicas del régimen ordinario (aquellas que no se hayan traslado al régimen simple) cuando estén interesadas en obtener la autorización para funcionar como autorretenedoras tradicionales a título del impuesto de renta o de ganancia ocasional.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”