La autorretención a título del impuesto sobre la renta se liquida sobre cada pago o abono en cuenta realizado al contribuyente sujeto pasivo de este tributo, de acuerdo con su actividad económica y las tarifas de autorretención especial en renta que apliquen a dicha actividad.

En esta herramienta automatizada en Excel podrás obtener en segundos la tarifa que corresponde a cada actividad.

La autorretención especial a título de renta, introducida a través de la Ley 1819 de 2016 y reglamentada mediante el Decreto 2201 de 2016, reemplazó la antigua autorretención del CREE. Luego, a través del Decreto 640 de 2018 se adicionaron nuevos lineamientos para las empresas industriales y comerciales del Estado, sociedades de economía mixta, empresas editoriales y hoteleras. Ahora bien, el 24 de febrero de 2023, el Ministerio de Hacienda emitió el Decreto 0261, a través del cual sustituyó los artículos 1.2.4.10.12 y 1.2.6.8 del Decreto 1625 de 2016, modificando las tarifas de autorretención en la fuente que allí se establecen. Este nuevo decreto está siendo aplicable desde el 1 de marzo de 2023.

Te invitamos a consultar nuestro editorial: Autorretenciones especiales a título de renta aumentan a partir de marzo 1 de 2023.

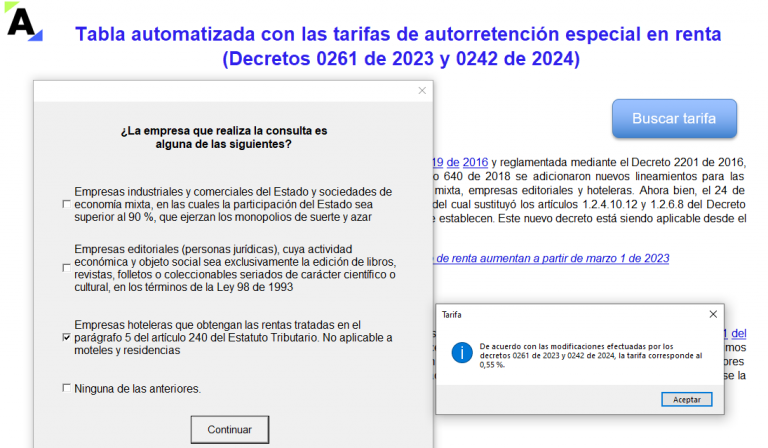

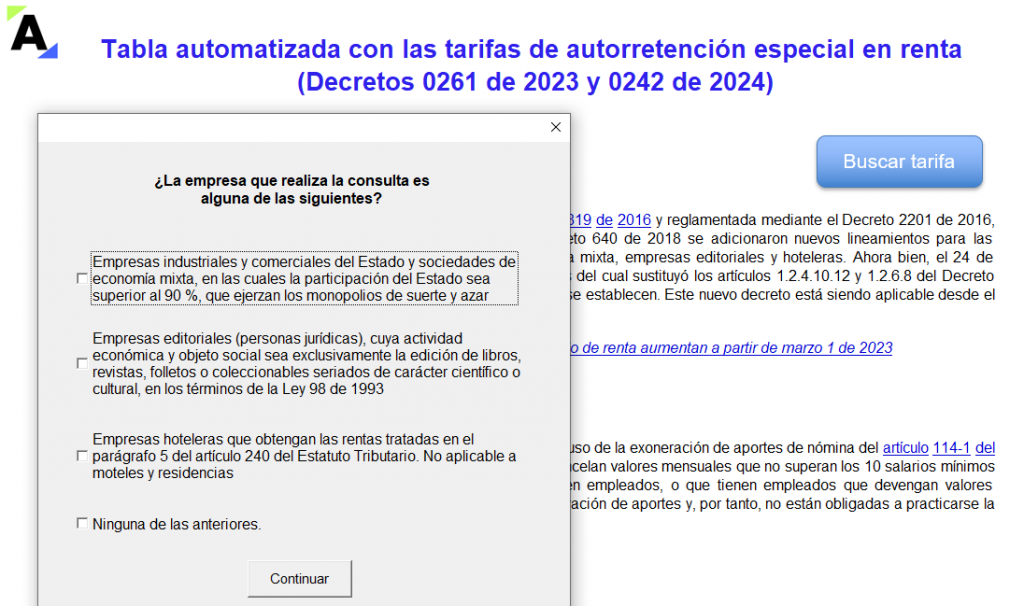

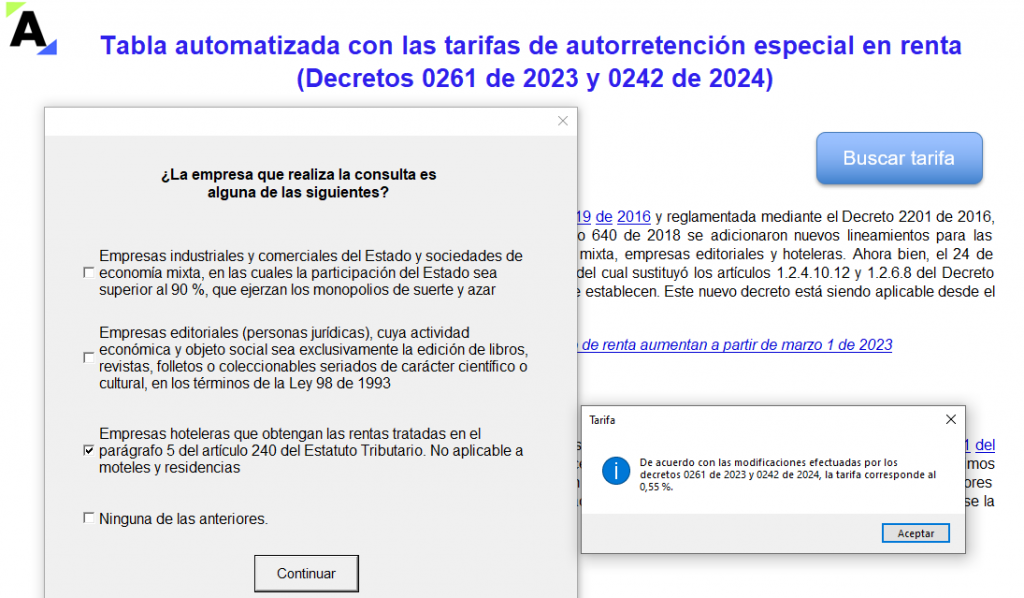

Las autorretenciones especiales solo aplican a las sociedades que sí hacen uso de la exoneración de aportes de nómina del artículo 114-1 del Estatuto Tributario –ET– en relación con los trabajadores a los cuales les cancelan valores mensuales que no superan los 10 salarios mínimos mensuales legales vigentes. Por tanto, aquellas sociedades que no tienen empleados, o que tienen empleados que devengan valores superiores al antes mencionado, son sociedades que no se toman la exoneración de aportes y, por tanto, no están obligadas a practicarse la autorretención (ver el Concepto Dian 100202208 de enero 29 de 2021).

Para mantener la armonía con la nueva tarifa general de renta del 35 % que existe actualmente, y teniendo en cuenta otros cambios especiales adicionales introducidos con los artículos 10, 14, 32 y 96 de la Ley 2277 de diciembre de 2022, que aumentaron la tributación del impuesto de renta de las personas jurídicas (pues tales normas limitaron beneficios tributarios, establecieron la “tasa mínima de tributación”, elevaron la tarifa del impuesto de ganancia ocasional del 10 % al 15 % e impusieron nuevas y altas sobretasas a algunas personas jurídicas como las dedicadas a la extracción de petróleo, carbón y gas), el Gobierno decidió modificar el texto del artículo 1.2.6.8 del DUT 1625 de 2016 elevando todas las tarifas de autorretención especial en renta de la siguiente forma:

a. Las tarifas del 0,4 % ahora son del 0,55 %.

b. Las tarifas del 0,8 % ahora son del 1,1 %.

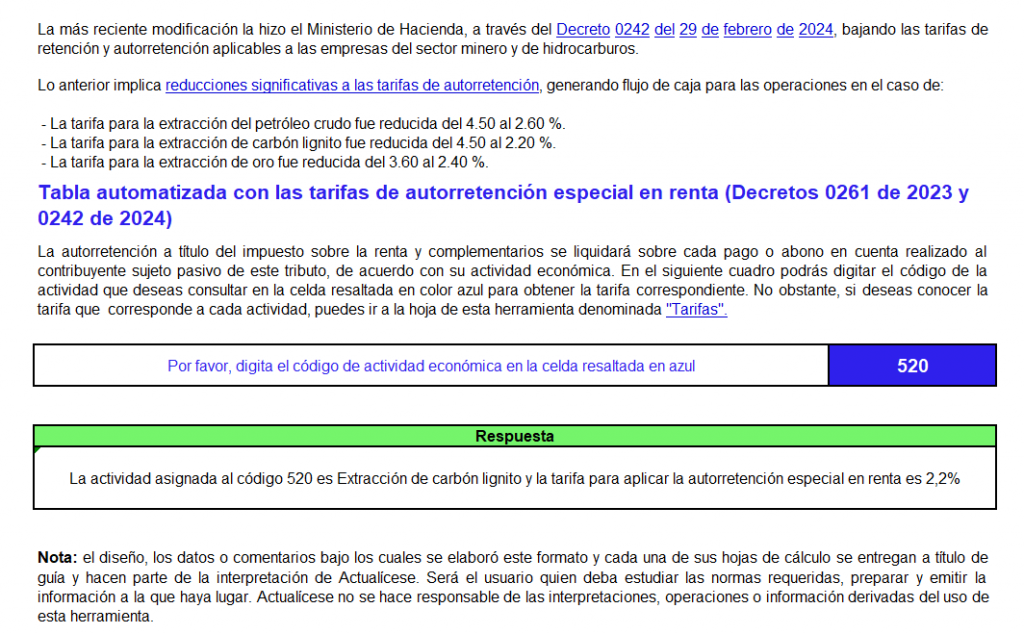

c. Las tarifas del 1,6 % ahora son del 2,2 %, pero en el caso de las dedicadas a extracción de minerales como carbón, oro, hierro y petróleo, entre otros, su tarifa quedó fijada en algunos casos en el 1,9 %, 3,6 % o 4,5 %.

Conoce en el siguiente video las novedades del Decreto 0261 de 2023:

En el siguiente cuadro podrás digitar el código de la actividad que desees consultar para obtener la tarifa correspondiente de manera rápida y automática. No obstante, si deseas conocer las tarifas que le corresponden a cada actividad, puedes ir a la hoja de esta herramienta denominada «Tarifas».

Tenga en cuenta que…

El Ministerio de Hacienda, a través del Decreto 0242 del 29 de febrero de 2024, modificó las tarifas de retención y autorretención aplicables a las empresas del sector minero y de hidrocarburos. Entérate de esto y más en nuestro editorial Tarifas de autorretención del impuesto sobre la renta para el sector minero se redujeron.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”