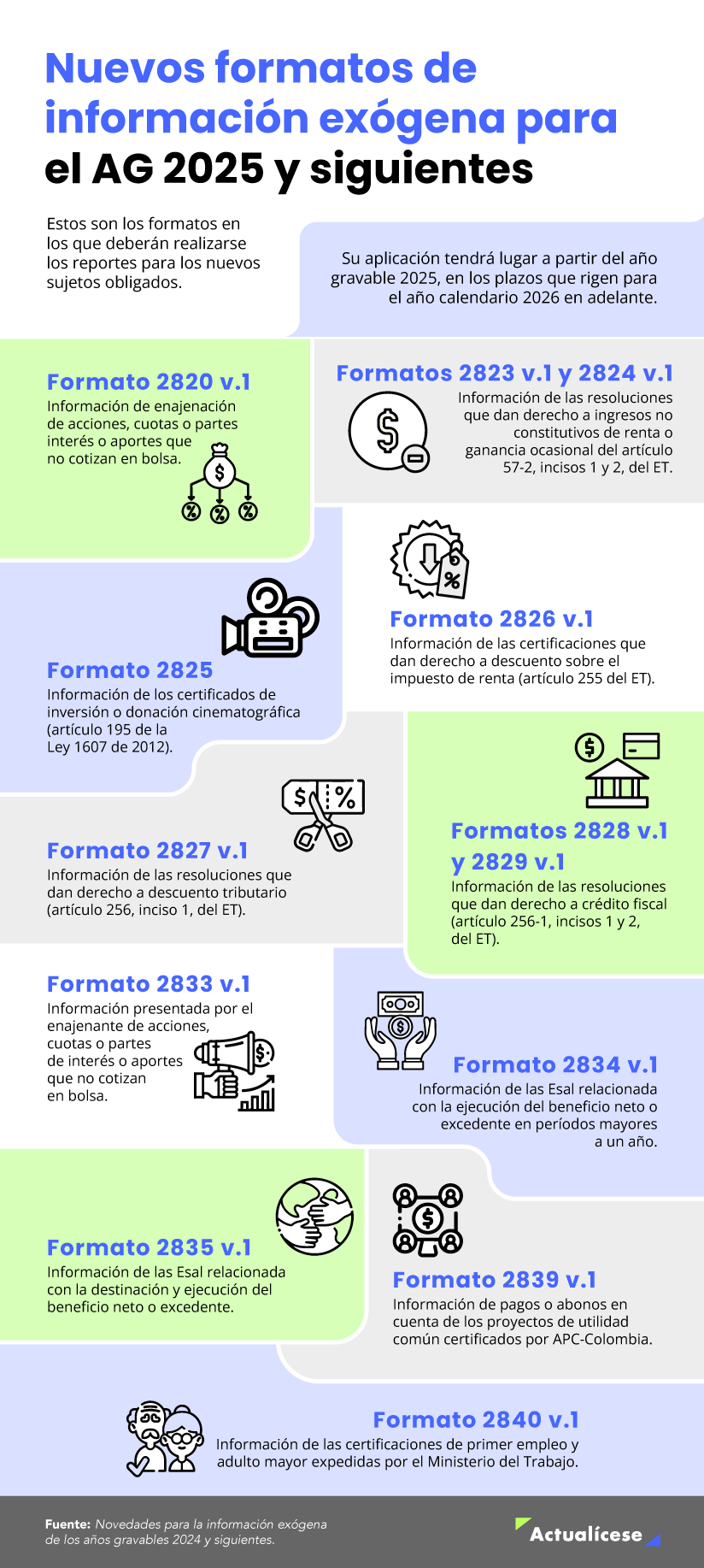

La Resolución 000188 de octubre de 2024 exige que quienes durante el año 2025 y siguientes vendan las acciones o cuotas poseídas en sociedades nacionales que no cotizan en bolsa deben informar a la Dian por primera vez los detalles de dicha venta, en los nuevos formatos 2820 y 2833 de la información exógena a presentar en el año 2026.

Tras los cambios introducidos por la Resolución Dian 000188 de octubre de 2024 a la Resolución 000162 de octubre de 2023, es importante destacar que, a partir de los reportes de información exógena correspondientes al año gravable 2025 (que deberán presentarse en 2026), se exigirá por primera vez que las personas naturales o jurídicas que vendan acciones o cuotas en sociedades nacionales que no coticen en bolsa reporten a la Dian la información relacionada con los compradores y el valor de la operación.

La tarea de recopilar y entregar dicha información recae en un comienzo en la sociedad nacional en la cual se poseían las acciones o cuotas (usando para ello el nuevo formato 2820 v. 1).

Artículo 73. Información a reportar por las personas jurídicas sobre la enajenación de acciones, cuotas o partes de interés social o aportes, que no cotizan en la bolsa de valores. <Artículo adicionado por el artículo 13 de la Resolución 000188 de 2024. El nuevo texto es el siguiente:> En virtud del artículo 631-3 del Estatuto Tributario, las personas jurídicas contempladas en el numeral 5, sin tener en cuenta el límite de ingresos brutos superior 2400 UVT, y las personas jurídicas del numeral 6 del artículo 1 de la Resolución 000162 del 31 de octubre de 2023 cuyas acciones, cuotas o partes de interés social o aportes, que no cotizan en la bolsa de valores, deberán suministrar la información detallada de las enajenaciones a título oneroso o gratuito efectuadas por sus socios o accionistas, comuneros, asociados, suscriptores y similares durante el año gravable conforme con los parámetros establecidos en las especificaciones técnicas del formato 2820 versión 1, indicando la siguiente:

Número de consecutivo que se inicia con el número 1 y aumenta en una unidad por cada operación de enajenación a informar.

Tipo de título valor enajenado.

Número de acciones, cuotas o partes de interés social o aportes enajenados.

Valor nominal de las acciones, cuotas o partes de interés social o aportes enajenados, que figura en el patrimonio de la persona jurídica.

Fecha de adquisición por parte del enajenante de las acciones, cuotas o partes de interés social o aportes enajenados.

Fecha de enajenación.

Tipo de documento de identificación del enajenante.

Número de identificación de enajenante.

Nombres y apellidos o razón social del enajenante.

País de residencia o domicilio del enajenante.

Informar si el enajenante suministra la información (Sí / No).

Forma como el enajenante clasifica las acciones, cuotas o partes de interés social o aportes enajenados.

Costo fiscal de las acciones, cuotas o partes de interés social o aportes enajenados.

Valor total de la enajenación.

Tipo de documento de identificación de adquirente.

Número de identificación de adquirente.

Nombres y apellidos o razón social del adquirente.

País de domicilio o residencia fiscal de adquirente.

Forma de enajenación.

Forma de pago.

Fecha de pago.

Plazo de financiación de la enajenación en número de meses.

Tipo de bien entregado como forma de pago.

Parágrafo 1. Para efectos de cumplir con lo dispuesto en el presente artículo, los enajenantes tendrán la obligación de suministrar la información que le sea requerida por parte del obligado a cumplir con el presente artículo, en el marco del principio de debida diligencia. En caso de que el enajenante no suministre la información a la sociedad, esta última solo estará obligada a informar los numerales 1 al 11 (incluido) y 15 al 18 (incluido).

Parágrafo 2. El enajenante de acciones, cuotas o partes de interés social o aportes que no cotizan en la bolsa de valores, de que trata el numeral 19 del artículo 1 de la presente resolución, que no suministre la información de los numerales del 12 al 14 y del 19 al 23 a la persona jurídica obligada a presentar la información señalada en este artículo hasta el último día hábil del mes de febrero del año siguiente a la enajenación, estará obligado a enviar la información a la Dian, con los parámetros establecidos en las especificaciones técnicas del formato 2833 versión 1, indicando la siguiente:

Número de consecutivo que se inicia con el número 1 y aumenta en una unidad por cada operación de enajenación a informar.

NIT de la entidad en la que el enajenante posee la acciones, cuotas o partes de interés social o aportes.

Razón social de la entidad en la que el enajenante posee acciones, cuotas o partes de interés social o aportes.

País de domicilio o residencia fiscal del enajenante.

Tipo de título valor enajenado.

Número de acciones, cuotas o partes de interés social o aportes enajenados.

Costo fiscal de las acciones, cuotas o partes de interés social o aportes enajenados en el momento de la operación.

Forma como el enajenante clasifica las acciones, cuotas o partes de interés social o aportes enajenados.

Tipo de identificación de adquirente.

Número de identificación del adquirente.

Nombres y apellidos o razón social del adquirente.

País de residencia o domicilio fiscal del adquirente.

Fecha de enajenación.

Valor total de la enajenación.

Forma de pago.

Fecha de pago.

Plazo de financiación de la enajenación en número de meses.

Tipo de bien entregado.

El enajenante obligado a presentar la información del formato 2833 versión 1 deberá estar inscrito en el registro único tributario antes del cumplimiento del deber de presentar la información señalada en el inciso 3 de este parágrafo.

Parágrafo 3. Para las casillas que utilicen códigos o conceptos, se utilizarán los siguientes:

Tipo de título valor enajenado

Concepto

Descripción

1

Acciones

2

Cuotas o partes de interés social

3

Aportes

Forma como el enajenante clasifica las acciones, cuotas o partes de interés social o aportes enajenados

Concepto

Descripción

1

Activo fijo

2

Activo movible

Enajenante suministra la información (Sí / No)

Concepto

Descripción

1

Sí

2

No

Forma de pago

Concepto

Descripción

1

A. Contado – efectivo

2

B. Contado – transferencia electrónica, consignación en cuenta, tarjeta de crédito o similares

3

C. Crédito

4

D. En especie

5

E. Combinación de varias formas de pago.

Parágrafo 4. Para reportar el número de identificación de las entidades o sociedades del exterior se debe diligenciar con el número, código o clave de identificación, tal como figura en el registro fiscal tributario del país de residencia o domicilio y tipo de documento 42. Cuando en dicho país no se utilice número, código o clave fiscal, se debe informar con identificación 444444001 en forma ascendente, variando consecutivamente en una unidad hasta el 444449999 y con tipo de documento 43.

Para reportar el número de identificación de las personas naturales del exterior, al reportar el número de identificación se debe diligenciar con el número, código o clave de identificación registrado en el país de residencia o domicilio fiscal con tipo de documento 42.

¿Cuáles personas jurídicas y naturales quedan obligadas a presentar estos dos nuevos formatos en la información exógena?

Si se estudia el numeral 19 del artículo 1 de la Resolución 000162 de 2023, se entiende que el nuevo formato 2820 tendrá que ser elaborado por todas las personas jurídicas sociedades comerciales, empresas comunitarias y cooperativas, sin importar el monto de sus ingresos brutos fiscales del año gravable 2024 o del año gravable 2025, siempre que suceda que se trate de entidades que no cotizan en bolsa, y cuyos socios, accionistas, asociados, cooperados o comuneros hayan efectuado enajenaciones (a título oneroso o gratuito) de sus acciones, cuotas o aportes durante el año.

En este caso se deberá elaborar por primera vez, total o parcialmente, el nuevo formato 2820 v. 1, indicando si el socio suministró o no todos los datos (este formato solicita incluso la forma de enajenación o pago).

Entre otras novedades para la información exógena de los años 2025 y siguientes, también se encuentran las que ilustramos a continuación:

Además, en caso de que alguno de los socios, accionistas, asociados, cooperados o comuneros no le suministren a la persona jurídica (antes de febrero 28 o 29 del año siguiente a la enajenación) todos los datos del formato 2820 v. 1, con los cuales se llevó a cabo la enajenación de sus acciones, cuotas sociales o aportes, y suceda adicionalmente que las enajenaciones que hizo superan de forma individual o acumulada un monto de 5.000 UVT (unos $249.000.000 aproximadamente en el año gravable 2025), entonces dichos socios, accionistas, asociados, cooperados o comuneros, sin importar ninguna otra característica especial, deberán elaborar y entregar el formato 2833 v. 1.

Incluye el acceso a 6 horas de conferencia en línea, separadas por capítulos que cada quien puede ver según sus intereses, un libro en Word de más de 200 páginas y el acceso a múltiples plantillas de Excel que ayudarán a elaborar con detalle los formularios 110, 210 y 260 junto con sus formatos 2516 y 2517.