¡Estamos transmitiendo en vivo!

Actualícese con Leslie Singer: Obligaciones Tributarias Periódicas

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

Certificaciones - 5 junio, 2025

FORMATOS - 5 junio, 2025

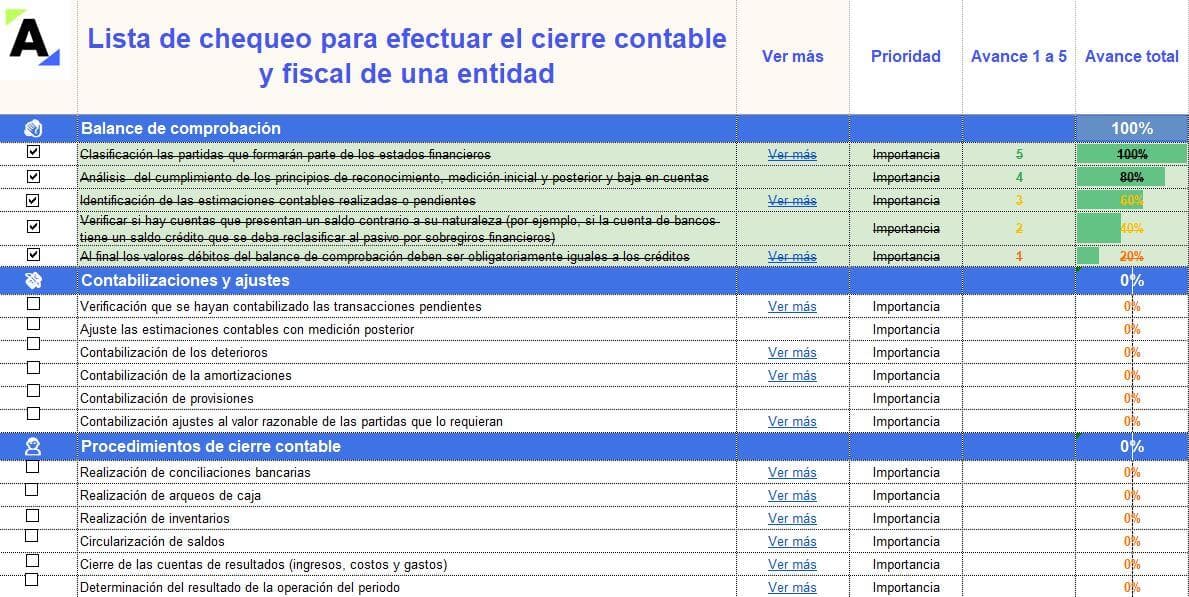

ACTUALIDAD - 5 junio, 2025

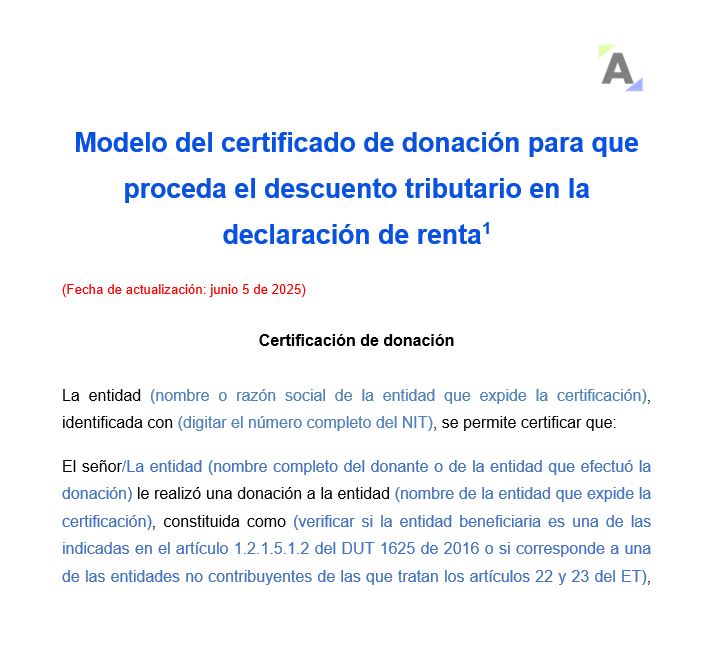

ACTUALIDAD - 4 junio, 2025

ACTUALIDAD - 4 junio, 2025

FORMATOS - 4 junio, 2025

![[Liquidador] Excel del formulario 210 y formato 2517 para la declaración de renta de personas naturales residentes que llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-y-2517-AG2024-PN-residente-obligada-a-llevar-contabilidad.jpg)

FORMATOS - 4 junio, 2025

![[Liquidador] Excel del formulario 210 para la declaración de renta de personas naturales residentes que no llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-AG2024-PN-residente-no-obligada-a-llevar-contabilidad.jpg)

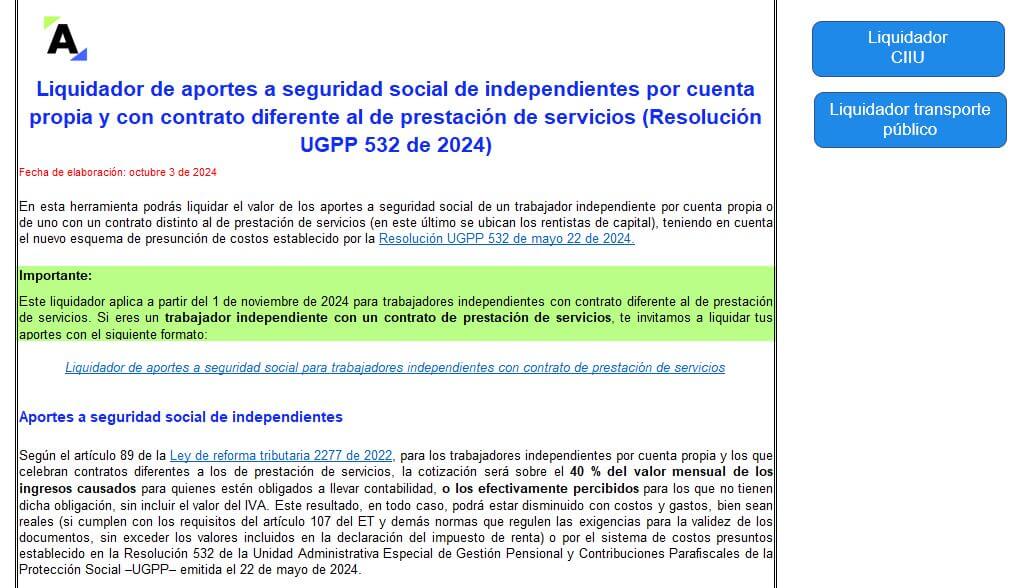

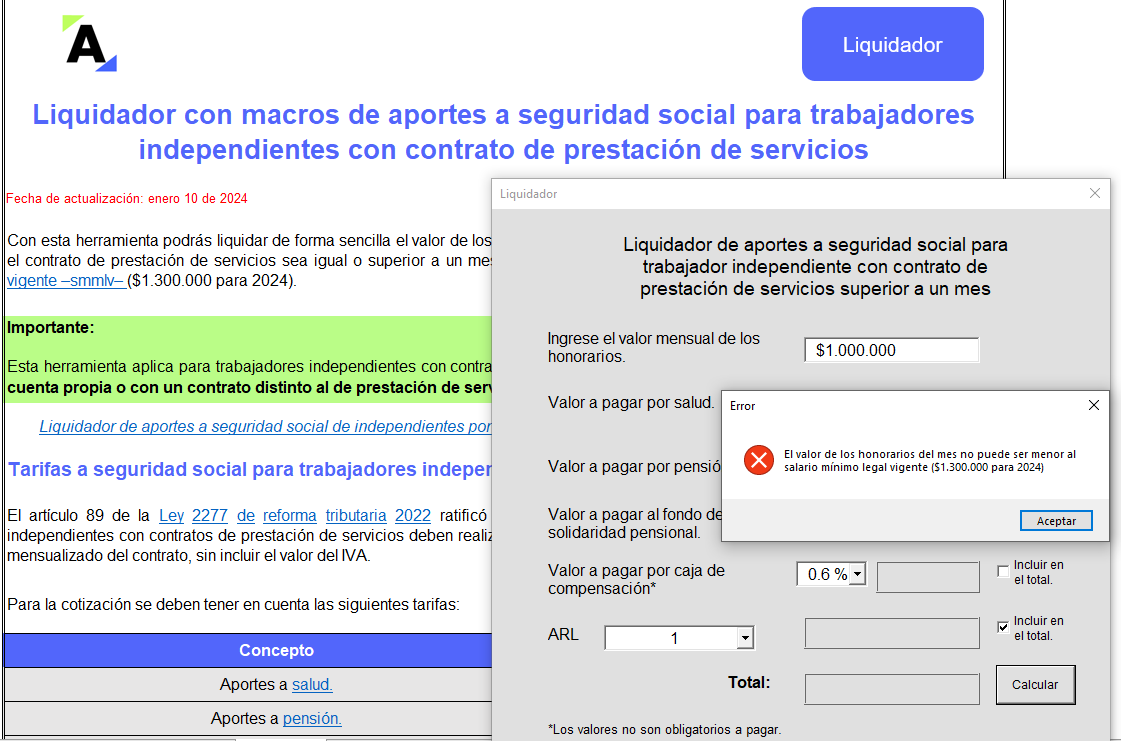

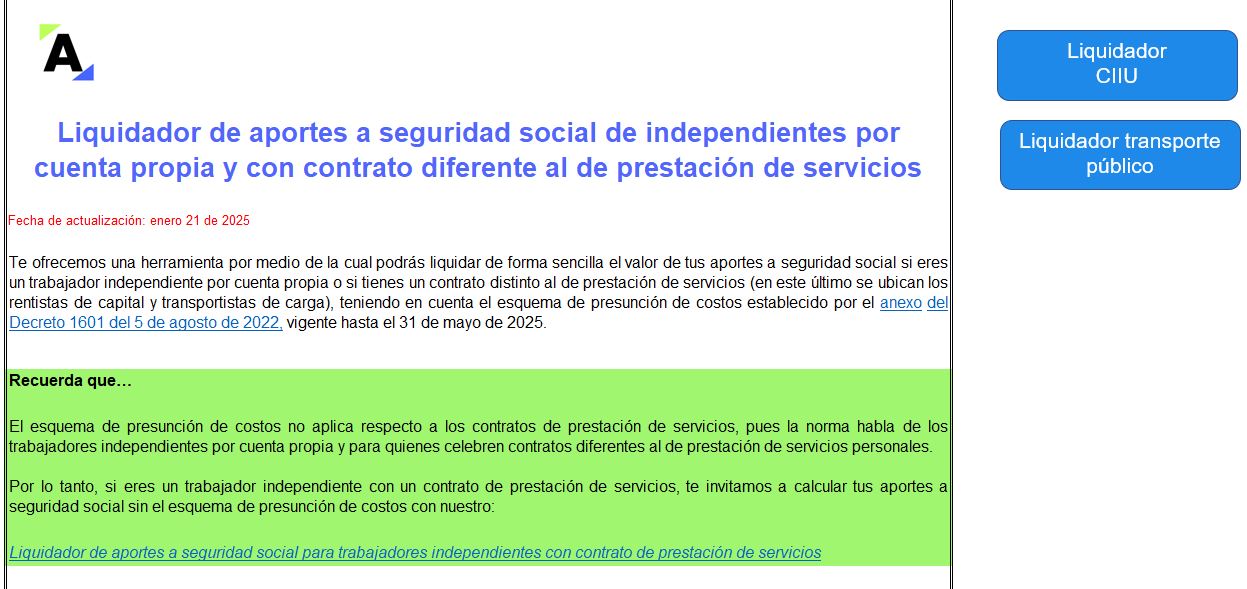

ACTUALIDAD - 3 junio, 2025

ACTUALIDAD - 3 junio, 2025

Derecho Laboral - 29 mayo, 2025

Derecho Laboral - 29 mayo, 2025

Derecho Laboral - 29 mayo, 2025

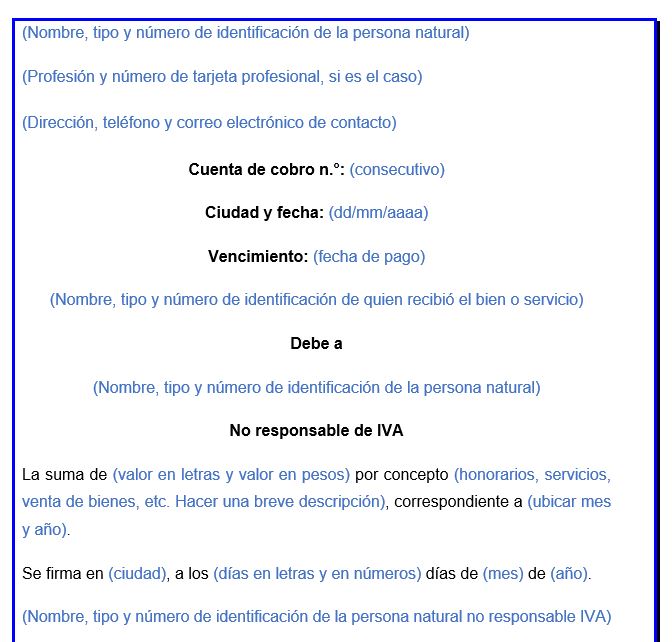

Cartas - 29 mayo, 2025

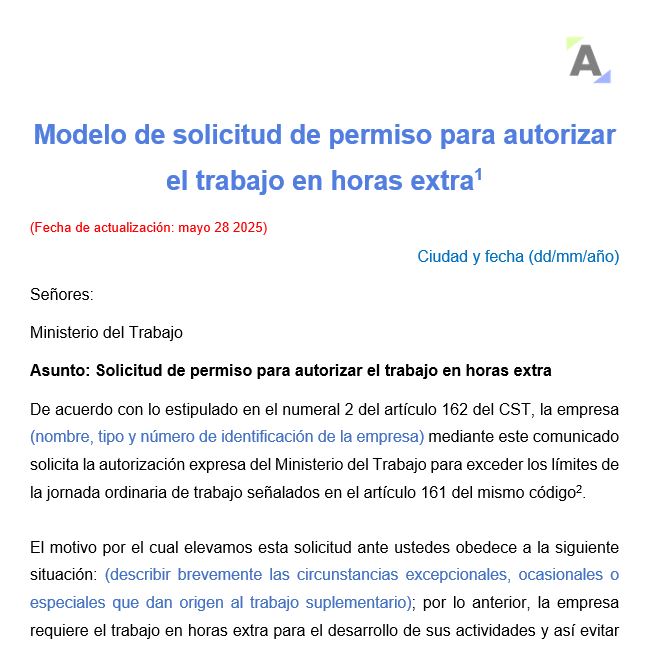

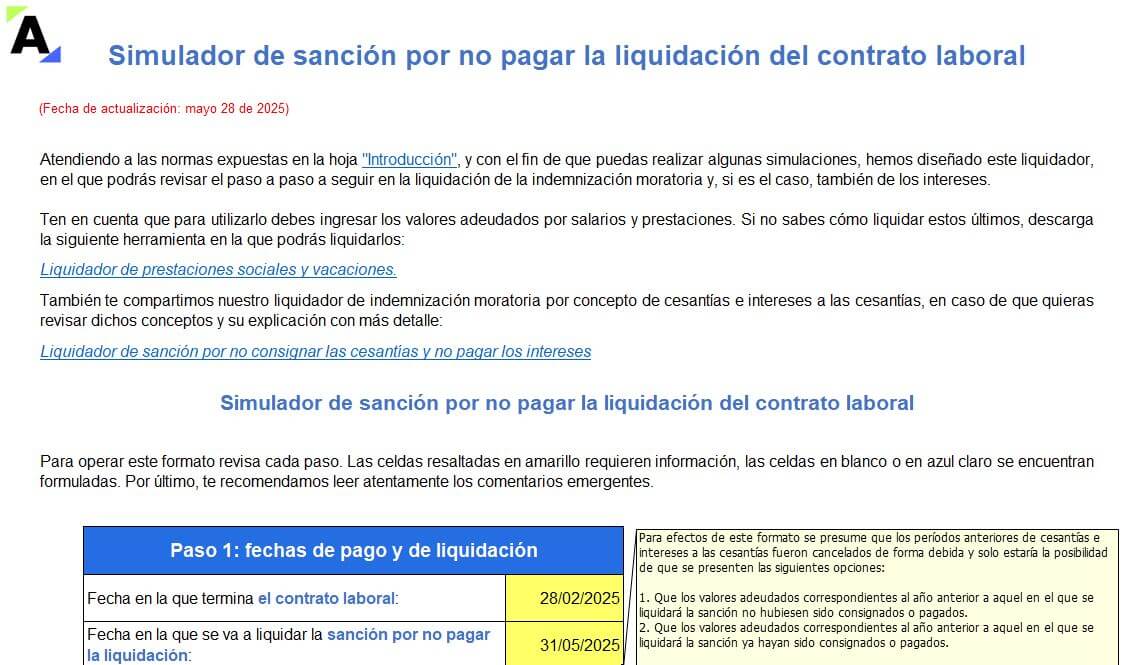

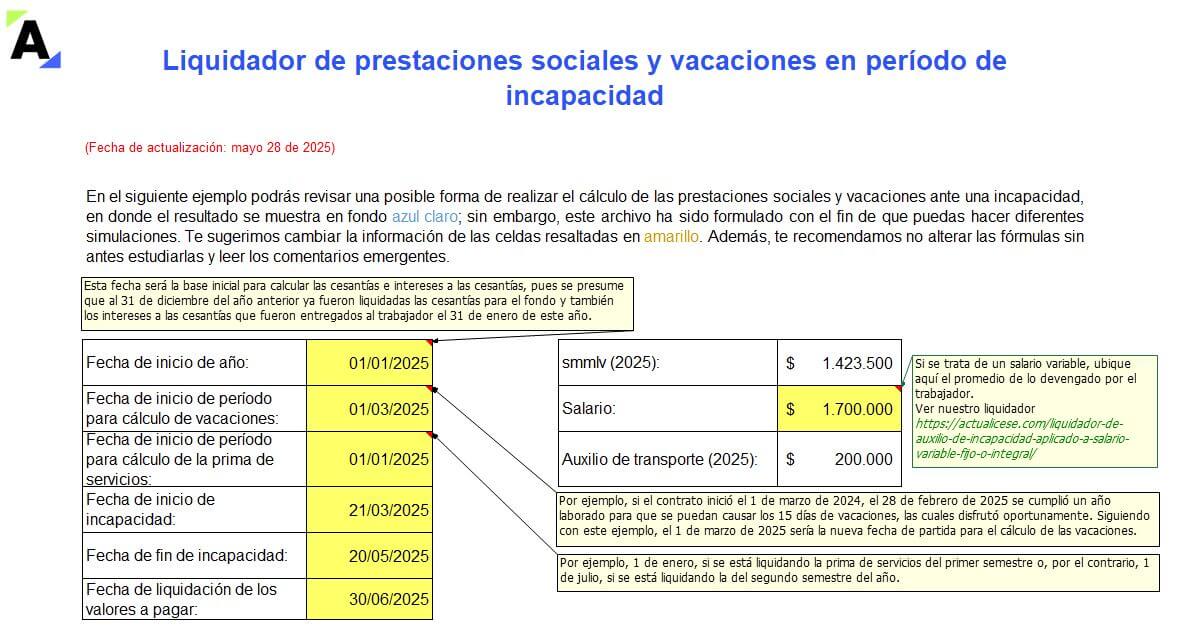

Derecho Laboral - 28 mayo, 2025

Derecho Laboral - 28 mayo, 2025

Capacitación - 23 mayo, 2025

Capacitación Gratuita - 16 mayo, 2025

Capacitación - 9 mayo, 2025

Capacitación Gratuita - 9 mayo, 2025

El CTCP recuerda que, es requisito que contablemente se registren las participaciones en patrimonios autónomos atendiendo al acuerdo y los derechos contractuales pactados.

Ante el Consejo Técnico de la Contaduría Pública -CTCP- se elevó una consulta relacionada con el registro del aporte a un patrimonio autónomo y el tratamiento contable que el inversionista le debe dar de manera mensual a este patrimonio.

En primer lugar, en el Concepto 2025-0117, el CTCP recordó que, al ser el patrimonio autónomo un método para invertir que se constituye para administrar los recursos de la fiducia, este debe contabilizarse como una inversión atendiendo los parámetros establecidos en la NIIF 11 o la NIIF para las pymes.

Es requisito que contablemente se registren las participaciones en patrimonios autónomos atendiendo al acuerdo y los derechos contractuales pactados, de manera tal, que se reconozca fielmente la esencia de la operación.

Así las cosas, es posible reconocer el patrimonio autónomo como una inversión que se constituye como un acuerdo conjunto, que cuenta con un vehículo, que es el contrato fiduciario, y en el que es posible especificar la calidad de actuación de los partícipes.

Por lo anterior, debe reconocerse teniendo en cuenta: (I) la participación en los activos mantenidos conjuntamente, (II) la participación en los pasivos incurridos conjuntamente, (III) los ingresos de actividades ordinarias por la participación conjunta y (IV) los gastos y costos derivados de esta operación.

Únete a nuestro canal de WhatsApp aquí para que estés al día con todas las noticias.

Suscríbete aquí al boletín ACTUALÍCESE, a nuestro canal X (antes Twitter) y @actualicesevideo en YouTube, y recibe todas las claves informativas de la actualidad tributaria y contable en Colombia.

Conoce nuestro canal de Tik Tok y navega en medio de videos para que despejes dudas y te superes a nivel profesional.

Para ver los últimos reels, historias, videos y carruseles con información relevante y útil de la profesión, ingresa ya y suscríbete a nuestro Instagram.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”