Nuevos recursos

[Lista de chequeo] Guía en Excel para auditar el formato 2516: conciliación fiscal de las personas jurídicas

Auditoría y revisoría fiscal - 27 marzo, 2025

![[Lista de chequeo] Guía en Excel para auditar el formato 2516: conciliación fiscal de las personas jurídicas](https://actualicese.com/wp-content/uploads/2024/04/VA25-Auditoria-conciliacion-fiscal.jpg)

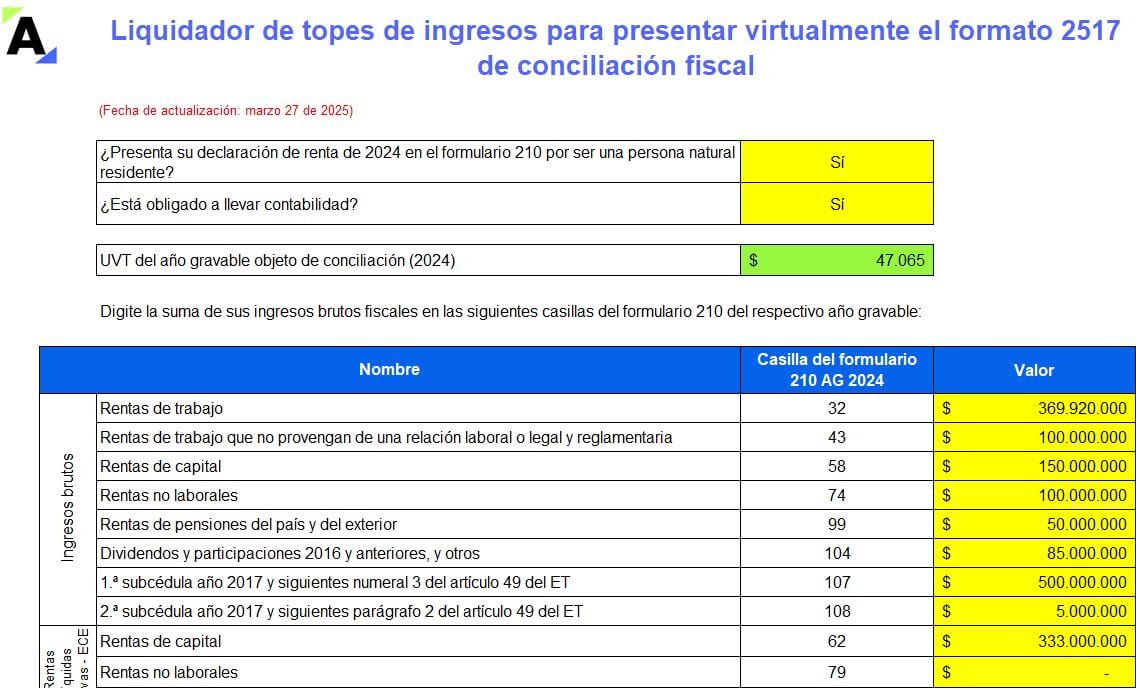

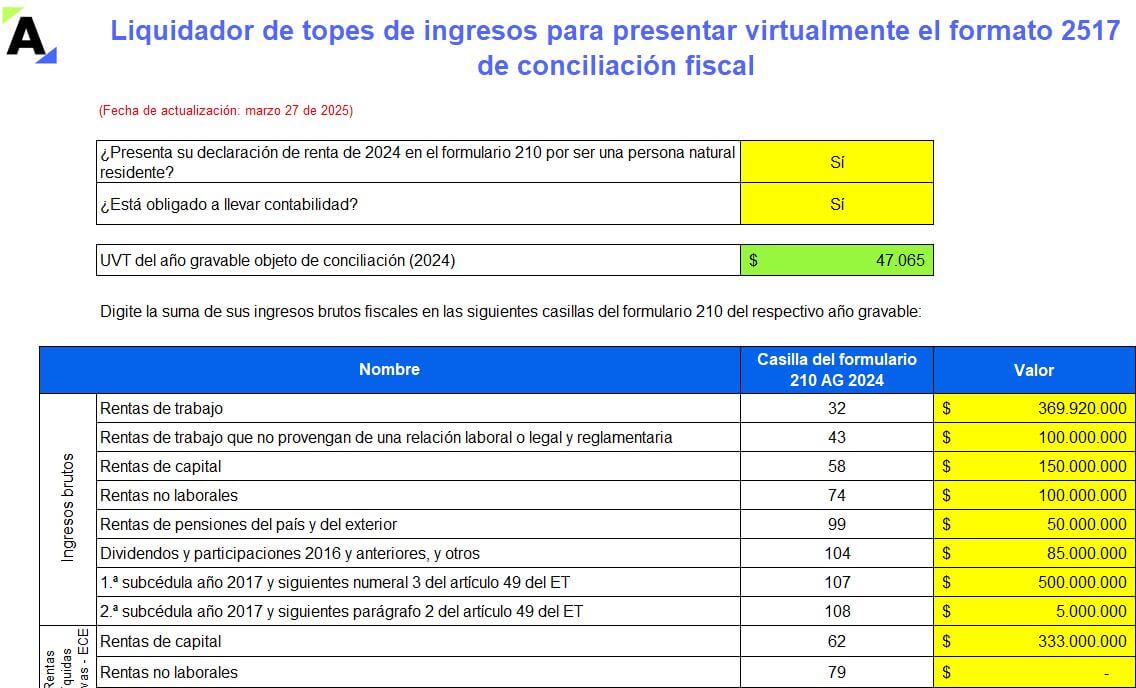

Liquidador de topes de ingresos para presentar formatos de conciliación fiscal 2516 y 2517

FORMATOS - 27 marzo, 2025

Listas de chequeo de estándares mínimos del SG-SST para pymes

ACTUALIDAD - 27 marzo, 2025

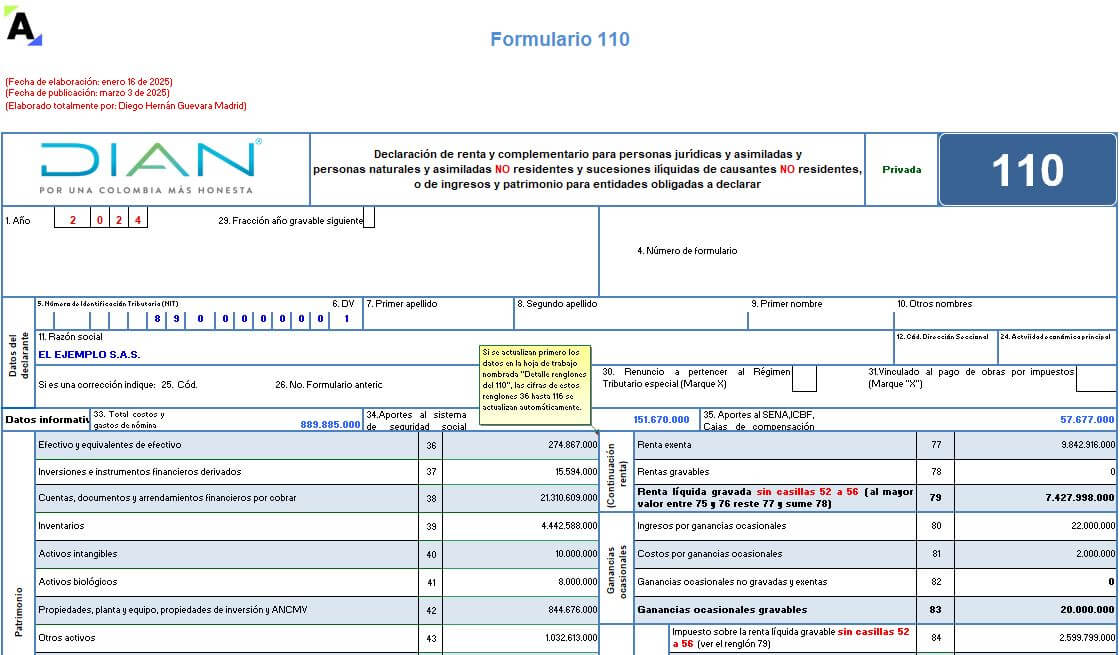

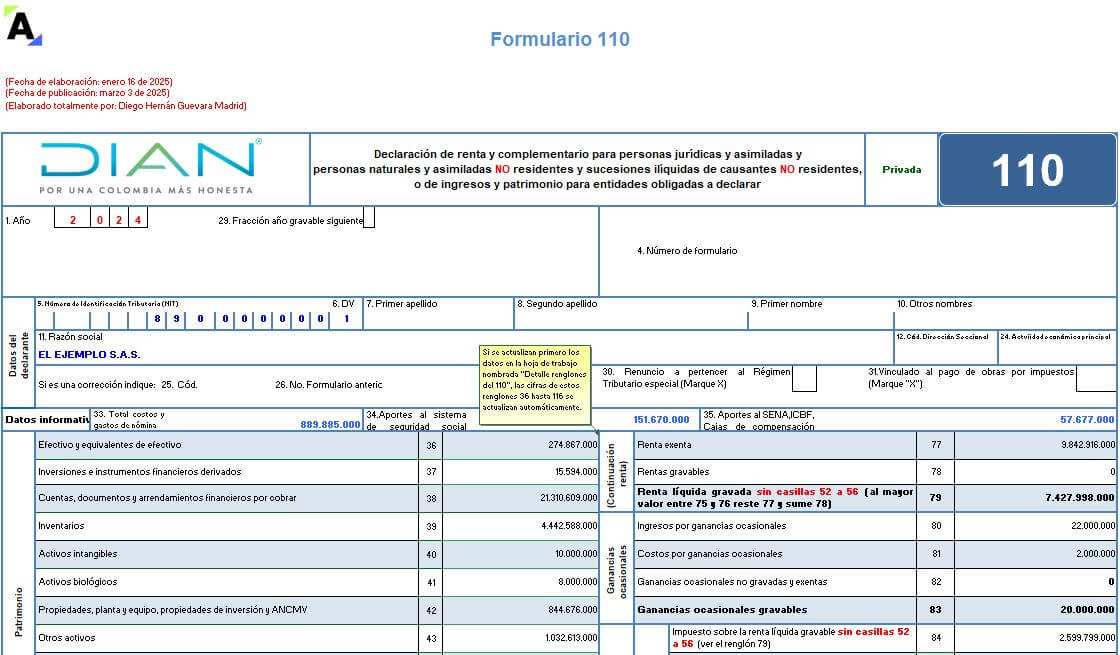

Liquidador en Excel del formulario 110 y el formato 2516: declaración de renta de personas jurídicas AG 2024

FORMATOS - 25 marzo, 2025

[Liquidador] Plantilla del formato 1001 del año gravable 2024: reporte de exógena de pagos o abonos en cuenta

FORMATOS - 21 marzo, 2025

![[Liquidador] Plantilla del formato 1001 del año gravable 2024: reporte de exógena de pagos o abonos en cuenta](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formato-1001-v-10-AG2024.jpg)

[Pack de Formatos] Guías en Word y Excel para el ejercicio de la revisoría fiscal en Colombia

Auditoría y revisoría fiscal - 20 marzo, 2025

![[Pack de Formatos] Guías en Word y Excel para el ejercicio de la revisoría fiscal en Colombia](https://actualicese.com/wp-content/uploads/2025/03/VA25-Pack-de-revisoria-fiscal.gif)

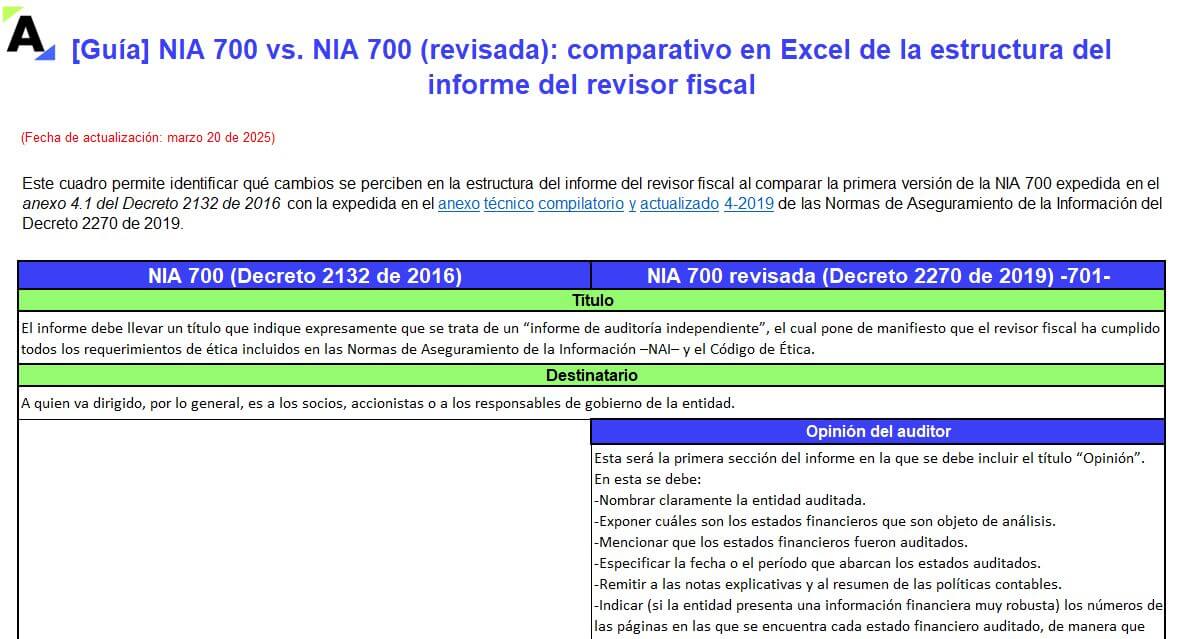

NIA 700 vs. NIA 700 (revisada): comparativo de estructura del informe del revisor fiscal

Auditoría y revisoría fiscal - 20 marzo, 2025

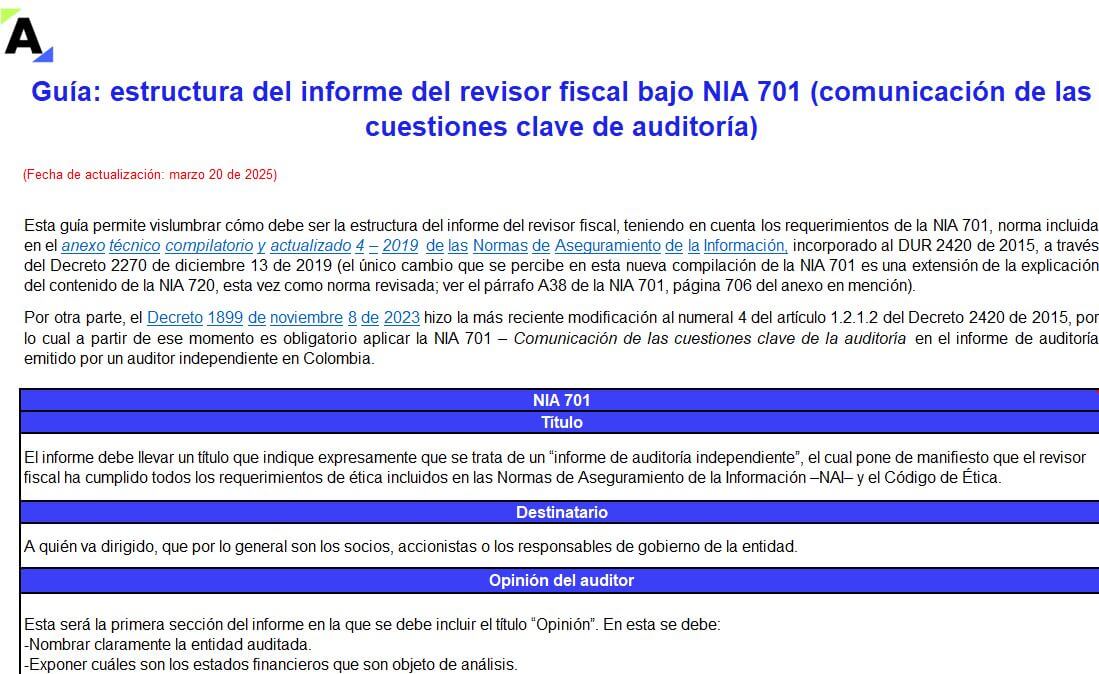

Guía: estructura del informe del revisor fiscal bajo NIA 701 (comunicación de las cuestiones clave de auditoría)

Auditoría y revisoría fiscal - 20 marzo, 2025

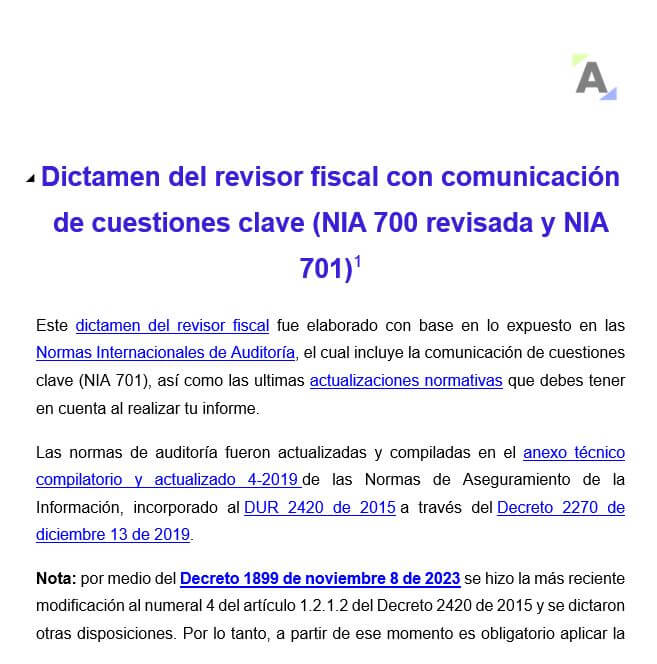

Dictamen del revisor fiscal con comunicación de cuestiones clave (NIA 700 revisada y NIA 701)

Auditoría y revisoría fiscal - 20 marzo, 2025

[Liquidador] Formulario 160 AG 2025 para la declaración de activos en el exterior

FORMATOS - 19 marzo, 2025

![[Liquidador] Formulario 160 AG 2025 para la declaración de activos en el exterior](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formulario-160-AG2025-Activos-en-el-exterior.jpg)

Categorías de informantes de exógena por el año gravable 2024 y los formatos que deben usar

Especiales - 14 marzo, 2025

[Pack de Formatos] Actas, informes y guías para llevar a cabo la asamblea de accionistas y copropietarios en 2025

Derecho Comercial - 14 marzo, 2025

![[Pack de Formatos] Actas, informes y guías para llevar a cabo la asamblea de accionistas y copropietarios en 2025](https://actualicese.com/wp-content/uploads/2025/03/VA25-Pack-de-formatos-asamblea-de-accionistas.gif)