El formato 2516 de conciliación fiscal es un anexo del formulario 110 en el que los contribuyentes obligados a llevar contabilidad reportan las diferencias entre su contabilidad y su declaración de renta.

La guía que te presentamos sirve para auditar la correcta elaboración del formato 2516 AG 2023.

En esta ocasión te compartimos una guía que te permitirá revisar si la entidad que auditas ha elaborado y presentado ante la Dian (esto último, si le corresponde) el formato 2516 de conciliación fiscal por el año gravable 2023.

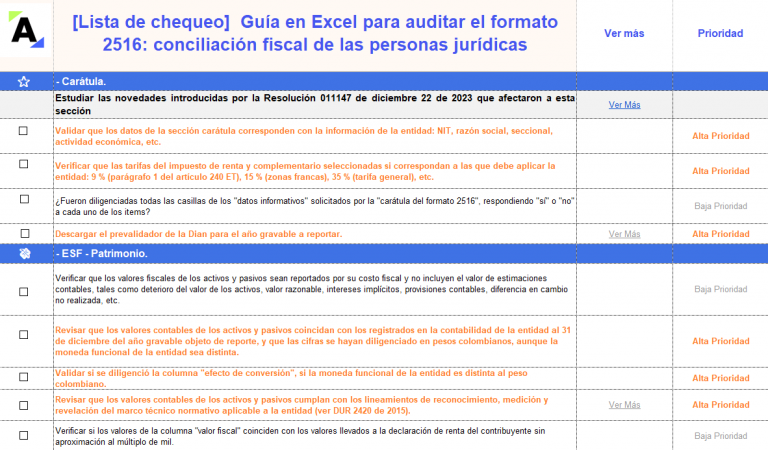

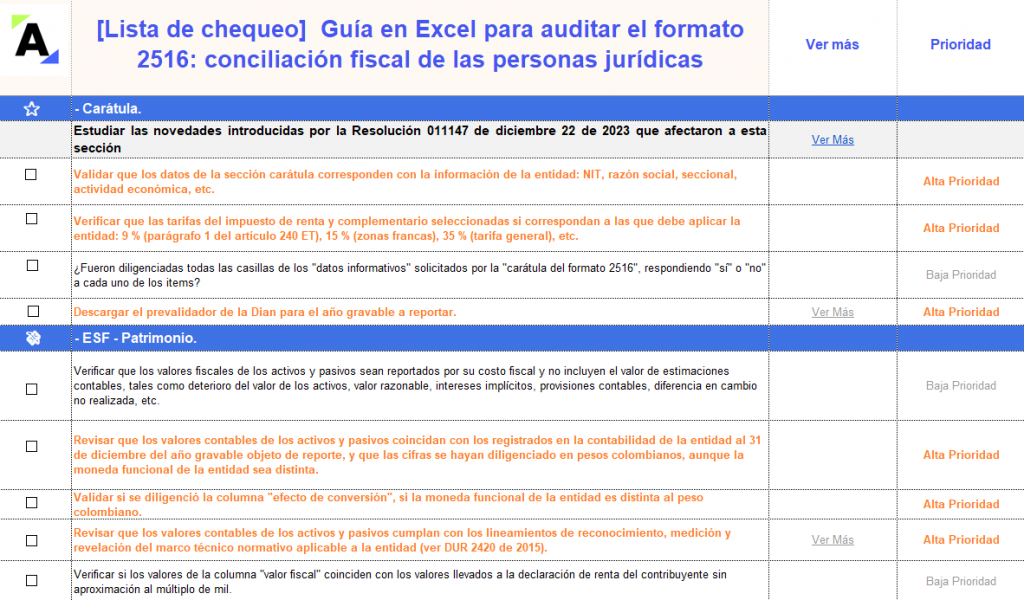

Esta lista de chequeo incluye los principales puntos que debe revisar el auditor frente a:

Es importante tener presente que si bien el auditor no es responsable de que la entidad elabore sus declaraciones tributarias, sí debe verificar que las haya realizado adecuadamente para cumplir con sus funciones de fiscalización (ver nuestra respuesta Responsabilidades del revisor fiscal en materia tributaria).

La conciliación fiscal es una obligación formal que deben cumplir los responsables del impuesto de renta y complementario. Los contribuyentes que presentan su declaración de renta en el formulario 110 deben diligenciar el formato 2516.

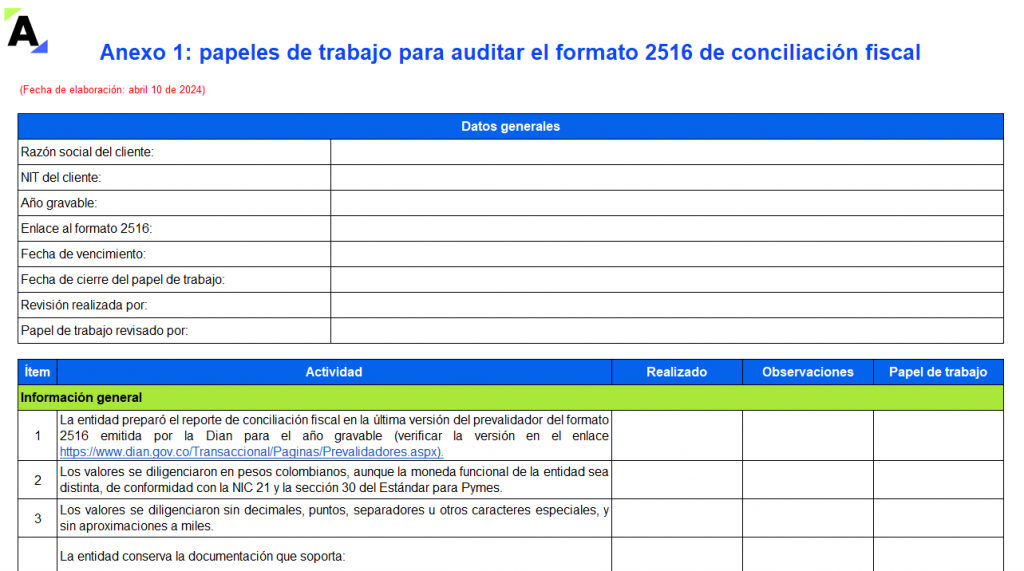

Anexos del formato 2516:

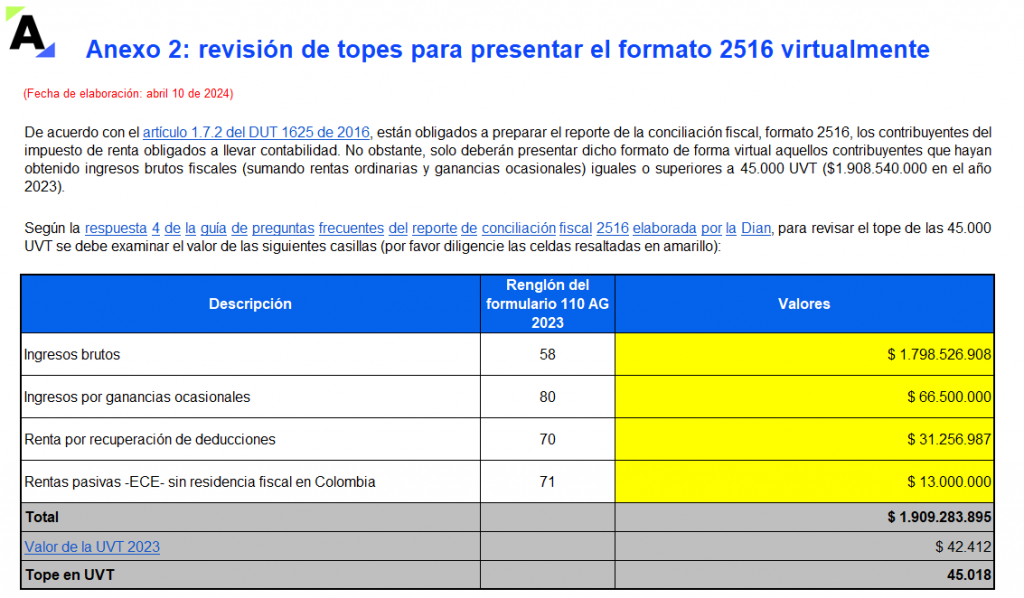

De acuerdo con el artículo 1.7.2 del DUT 1625 de 2016, todos los contribuyentes que deban llevar contabilidad están obligados a elaborar el reporte de conciliación fiscal, pero solo deberán presentar dicho formato de forma virtual aquellos contribuyentes que hayan obtenido ingresos brutos fiscales (sumando rentas ordinarias y ganancias ocasionales) iguales o superiores a 45.000 UVT ($1.908.540.000 en el AG 2023).

Te invitamos a escuchar el siguiente video, en donde nuestro líder de investigación, Diego Guevara, expone los obligados a diligenciar cada sección de los formatos 2516 y 2517:

La Dian expidió la Resolución 011147 del 22 de diciembre de 2023, que modifica y adiciona parcialmente algunos anexos de la Resolución 000071 de octubre 28 de 2019 (modificada oficialmente con las resoluciones 000023 de marzo 18 de 2020, 000027 de marzo 24 de 2021 y 000051 de marzo 29 de 2023); por lo tanto, para el reporte de conciliación fiscal del año gravable 2023 (ver artículo 772-1 del ET y artículos 1.7.1 hasta 1.7.6 del DUT 1625 de octubre de 2016) se usaría el formato 2516 versión 7.

Siendo así, se deberán atender no solo las indicaciones del anexo de la Resolución 000071 de 2019 como guía, sino también los documentos que se liberan al descargar el prevalidador del formato 2516 v.7, los cuales son:

Para ampliar esta información, te invitamos a conocer nuestro formato: Liquidador en Excel del formulario 110 y formato 2516: declaración de renta de personas jurídicas AG 2023.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”