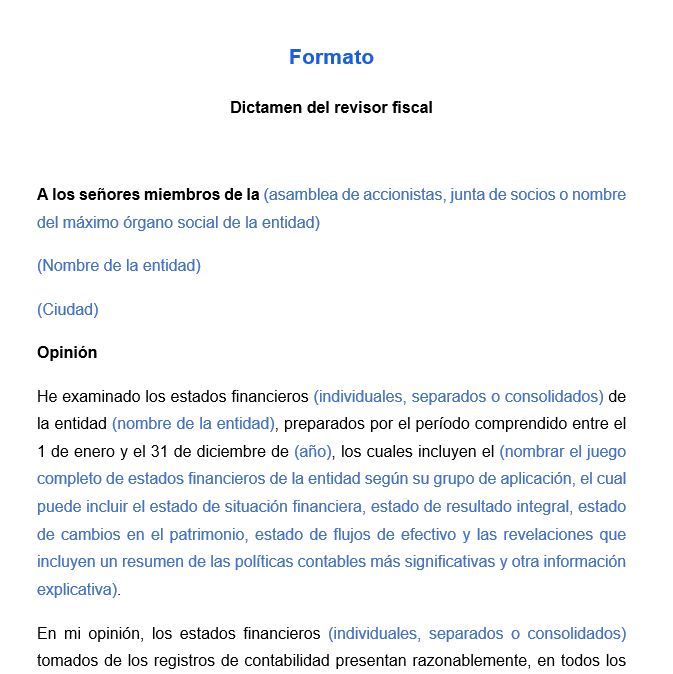

Descarga aquí un modelo del dictamen del revisor fiscal que incluye el párrafo de cuestiones clave del que trata la NIA 701.

Recordemos que desde noviembre 8 de 2023 es obligatorio incluir las cuestiones clave en los dictámenes de los revisores fiscales de todas las entidades en Colombia.

Compartimos un modelo de dictamen del revisor fiscal elaborado con base en lo expuesto en las Normas Internacionales de Auditoría, el cual incluye la comunicación de cuestiones clave (NIA 701), así como las últimas actualizaciones normativas que debes tener en cuenta al realizar tu informe.

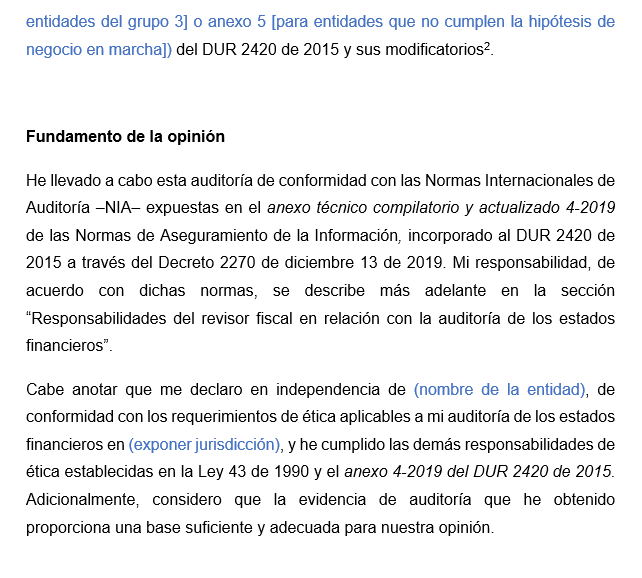

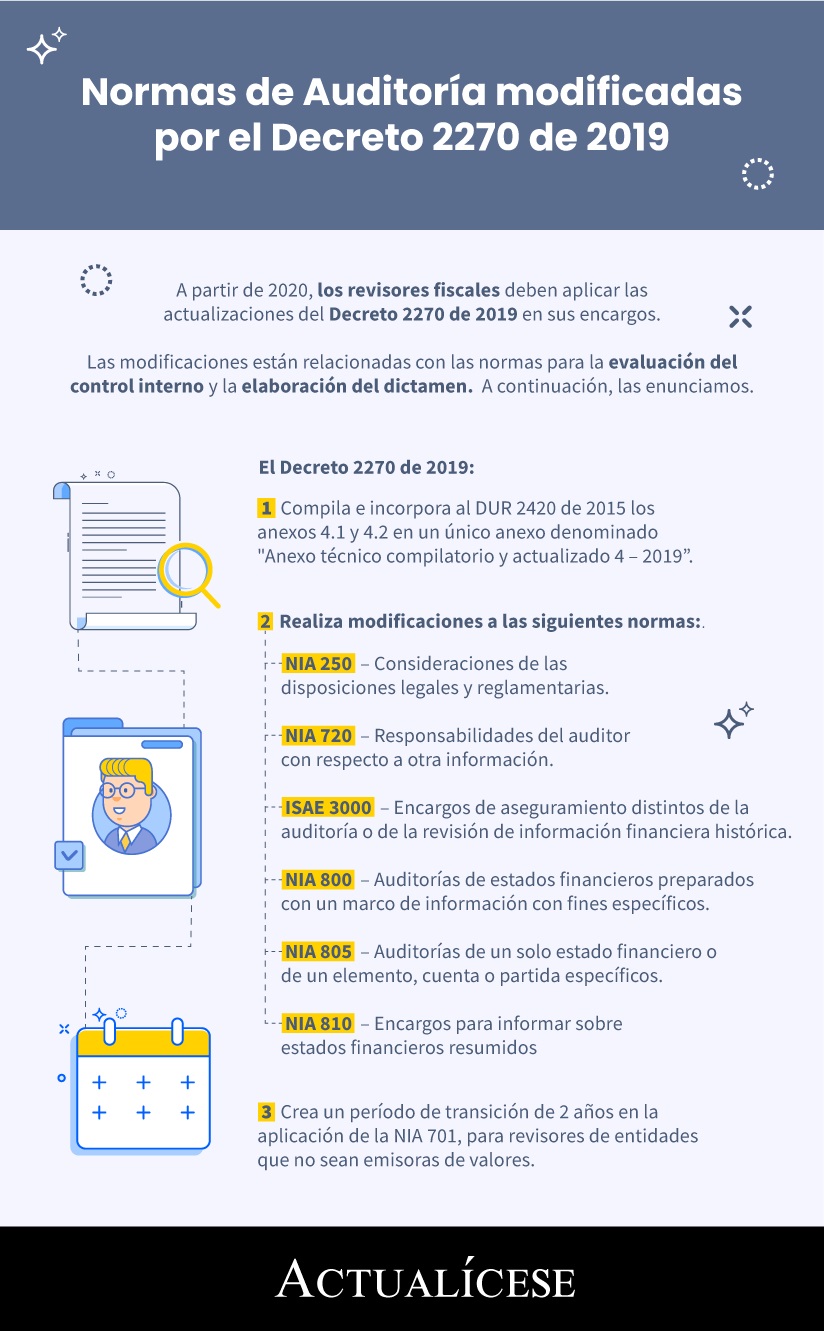

Las normas de auditoría fueron actualizadas y compiladas en el anexo técnico compilatorio y actualizado 4-2019 de las Normas de Aseguramiento de la Información, incorporado al DUR 2420 de 2015 a través del Decreto 2270 de diciembre 13 de 2019.

Nota: por medio del Decreto 1899 de noviembre 8 de 2023 se hizo la más reciente modificación al numeral 4 del artículo 1.2.1.2 del Decreto 2420 de 2015 y se dictaron otras disposiciones. Por lo tanto, a partir de este momento es obligatorio aplicar la NIA 701 – Comunicación de las cuestiones clave de la auditoría en el informe de auditoría emitido por un auditor independiente en Colombia

Las cuestiones clave de auditoría son aquellas situaciones que, de acuerdo con el juicio profesional del auditor, han sido las que mayor significatividad tienen en la auditoría de los estados financieros.

Los revisores fiscales de las entidades emisoras de valores debieron empezar a incluir cuestiones clave en sus dictámenes desde el 1 de enero de 2019.

El Decreto 2270 de 2019 había establecido un período de transición de dos (2) años para la aplicación de la NIA 701, contados a partir del 1 de enero de 2020, para los revisores fiscales que emitan dictámenes sobre estados financieros de:

Cabe mencionar que en la actualidad el período de transición ya finalizó y la aplicación de esta NIA 701 es obligatoria para todos los auditores y revisores fiscales que emitan informes en Colombia.

Te invitamos a revisar el siguiente video en donde te explicamos porqué es importante y qué beneficios trae para las organizaciones los dictámenes e informes del revisor fiscal:

Además, en la siguiente infografía explicamos las normas de auditoría modificadas por el Decreto 2270 de 2019.

¿Qué esperas para conocer y descargar este Dictamen del revisor fiscal con cuestiones clave de obligatorio cumplimiento en Colombia?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”