Reforma tributaria: estos son los cambios de la Ley 2277 de 2022 que se aplicarán en 2024

La Ley de reforma tributaria 2277 de 2022 introdujo múltiples cambios que aplicaron a lo largo del 2023 y que se declararán por primera vez en el 2024.

Encuentra aquí las mejores herramientas para tu actualización en las novedades del impuesto de renta, retención en la fuente, procedimiento tributario y mucho más.

La más reciente reforma tributaria fue aprobada y oficializada a través de la Ley 2277 del 13 de diciembre de 2022 y, sobre ella, en su momento, llevamos hasta ti, una interesante cartilla práctica comentada en la cual puedes leer el texto original de la norma, en paralelo a un análisis minucioso elaborado por nuestro equipo editorial:

Para optimizar tu estudio de esta ley de reforma tributaria descarga ahora mismo las siguientes herramientas que hemos diseñado para tí:

Sin embargo, aunque la gran mayoría de estos cambios ya aplicaron a los hechos económicos ejecutados a lo largo del año 2023, será a lo largo del año 2024 que se declararán por primera vez y, por ello, aquí te entregamos nuestros mejores análisis, videos y formatos, para que no te pierdas ni un solo detalle en los cambios con relación al impuesto de renta, procedimiento tributario, retención en la fuente, etc.

Impuesto de renta para personas naturales: novedades en la declaración AG 2023

Las declaraciones de renta de las personas naturales por el año gravable 2023 que se presentarán entre el 12 de agosto y el 24 de octubre de 2024 según los últimos 2 dígitos del NIT del contribuyente, serán las primeras en dar cuenta de los cambios sustanciales que determinó la Ley de reforma tributaria 2277 de 2022, entre ellos:

El artículo 6 de la reforma tributaria modifica el artículo 331 del ET para establecer que la renta líquida gravable de las personas naturales sometida al impuesto de renta estará conformada por la suma de las rentas líquidas cedulares obtenidas en las rentas de trabajo, de capital, no laborales, de pensiones y dividendos, y de participaciones.

Dicha sumatoria se llevaría a la tabla del artículo 241 del ET para establecer el impuesto de renta a cargo de la persona natural o sucesión ilíquida. Lo anterior, sin perjuicio de las rentas líquidas especiales y siguiendo las siguientes reglas:

Sabemos que este punto es fundamental; en nuestro proceso de análisis encontramos que las modificaciones efectuadas con relación a la depuración de la renta líquida gravable reglamentada en el artículo 331 del ET requería una muy compleja reglamentación. En el siguiente video, el Dr. Diego Guevara Madrid explica a detalle los aciertos y desaciertos del Decreto 2231 de 2023:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

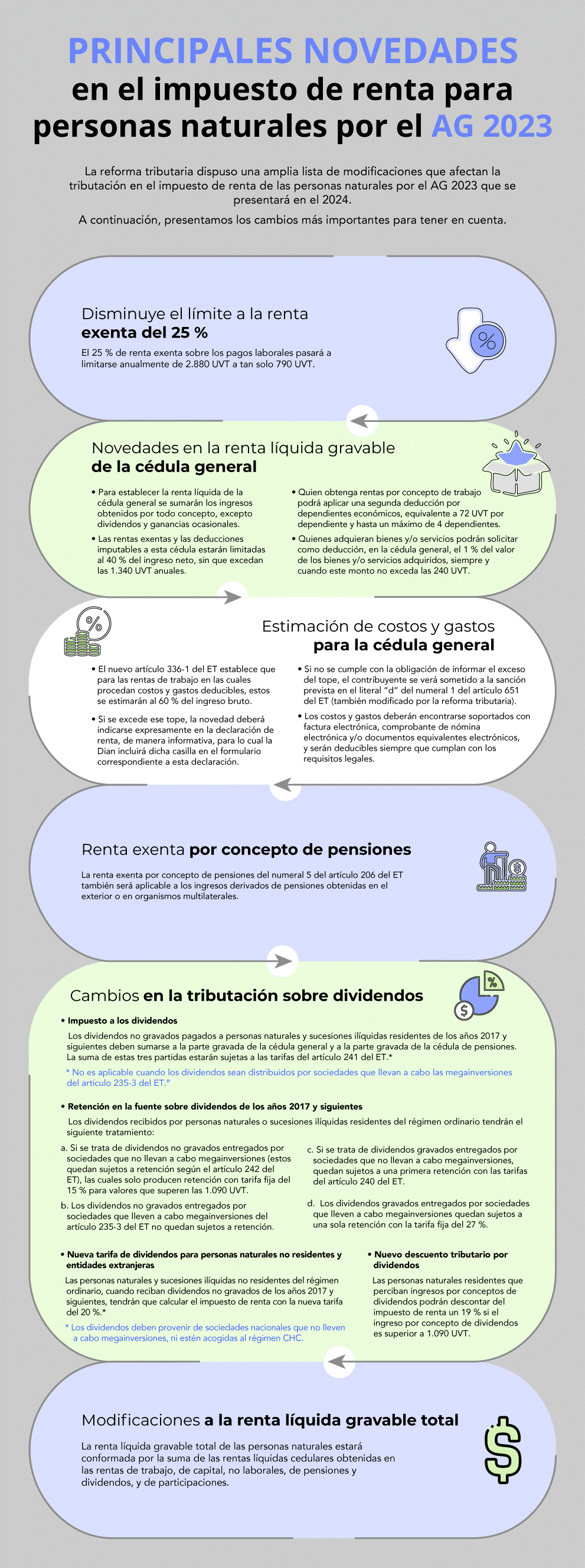

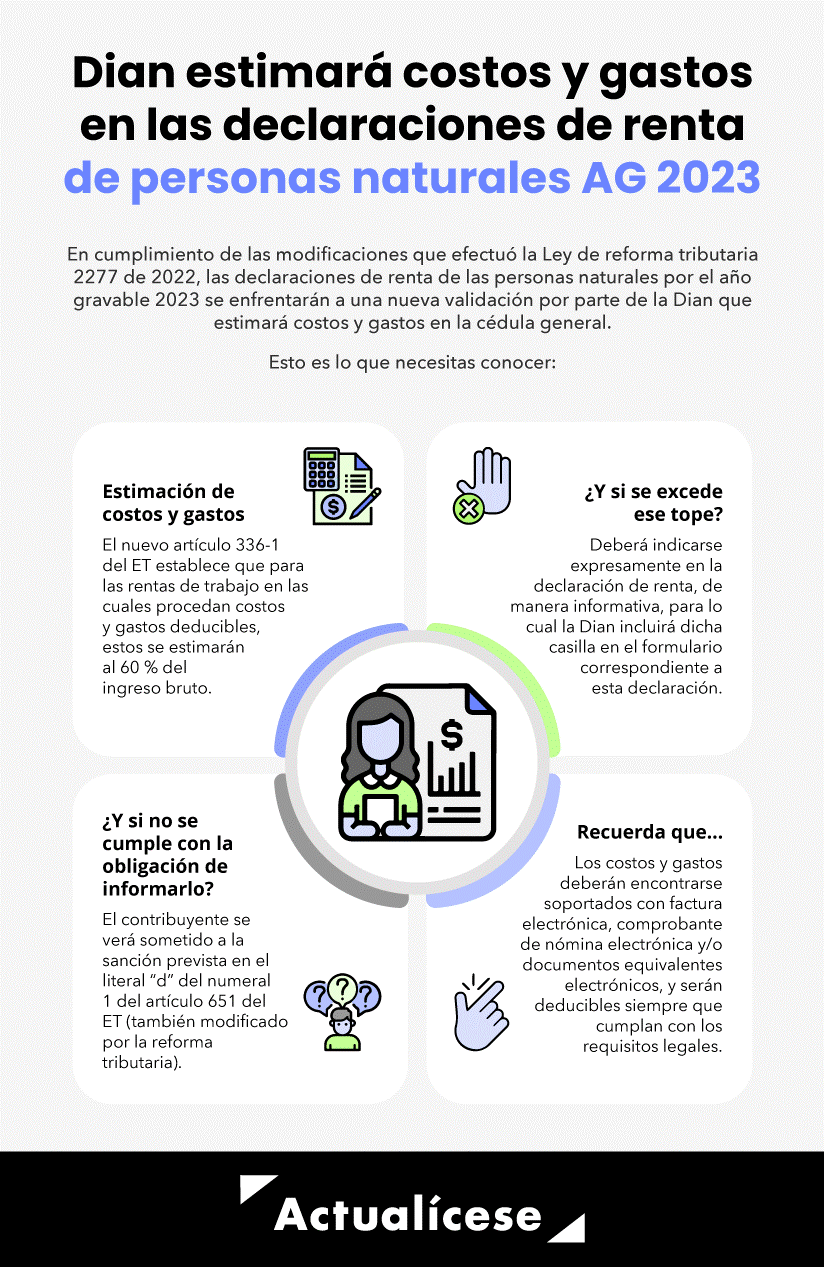

Estimación de costos y gastos para la cédula general

El artículo 60 de la reforma tributaria adiciona el artículo 336-1 al ET con el propósito de establecer la estimación de costos y gastos para la cédula general del impuesto sobre la renta de personas naturales residentes.

Así, la Dian podrá estimar topes indicativos de costos y gastos deducibles. Para las rentas de trabajo en las cuales procedan costos y gastos deducibles, estos se estiman en 60 % del ingreso bruto.

En caso de que el contribuyente exceda el tope indicativo de costos y gastos deducibles para cualquiera de las actividades económicas que realice, deberá indicarlo expresamente en su declaración de renta de manera informativa, para lo cual la Dian deberá incluir una casilla especial en el formulario de la declaración del impuesto.

En caso de incumplirse la estimación de costos, el contribuyente estará sometido a una sanción equivalente a la sanción mínima tributaria vigente, que para el año gravable 2024 será de $471.000.

Disminución del límite a la renta exenta laboral del 25 %

Una de las rentas exentas que más beneficia a las personas naturales que perciben ingresos laborales es precisamente la renta exenta del 25 % prevista en el numeral 10 del artículo 206 del Estatuto Tributario –ET–, la cual, hasta la versión modificada por la Ley 1607 de 2012, permite a quienes perciban pagos laborales tomar como renta exenta el 25 % del valor total del ingreso laboral neto (depurado de ingresos no gravados, rentas exentas y deducciones), sin que esto supere el equivalente a 2.880 UVT anuales.

No obstante, la nueva versión de la norma que sería modificada por el artículo 2 de la reforma tributaria señala que el 25 % de renta exenta sobre los pagos laborales estará limitada ahora a 790 UVT anuales ($32.715.000 por 2023).

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Ahora bien, en este punto surge una duda muy importante con relación al tratamiento del límite en UVT; como se observa, este fue establecido de forma anual. Entonces ¿cómo operaría el límite mensual para efectos de la retención en la fuente? Esa es la pregunta que te responde a continuación el Dr. Diego Guevara, no te la pierdas:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Esta renta exenta también será aplicable a los trabajadores independientes sin importar el número de empleados que vinculen a la actividad económica ni el tiempo de contratación. Sin embargo, los trabajadores independientes sí deberán decidir entre aplicar la renta exenta del 25 % o imputar costos y deducciones.

Además de la deducción por dependientes que actualmente contempla el inciso 2 del artículo 387 del ET, la cual corresponde al 10 % del total de los ingresos brutos hasta un máximo de 32 UVT mensuales, quien obtenga rentas por concepto de trabajo podrá deducir 72 UVT por dependiente y hasta un máximo de 4 dependientes.

Esta nueva deducción por dependientes tiene dos particularidades que no puedes perder de vista: primero, no estará sometida al límite del 40 % de las rentas exentas y deducciones; y segundo, no aplica para efectos de depurar el ingreso base de retención en la fuente sobre pagos laborales.

Nota: el 31 de marzo de 2023 la Dian expidió el Concepto General 416 en el que indicó que bajo las dos deducciones por dependientes no serían aplicables al mismo tiempo; sin embargo, esa es una aclaración que tiene que hacerse a través de un decreto reglamentario, lo cual no ha ocurrido hasta la fecha. Mientras tanto, te invitamos a leer nuestro análisis Doble deducción por dependientes económicos estaría embolatada por nueva interpretación de la Dian para comprender más elementos al respecto.

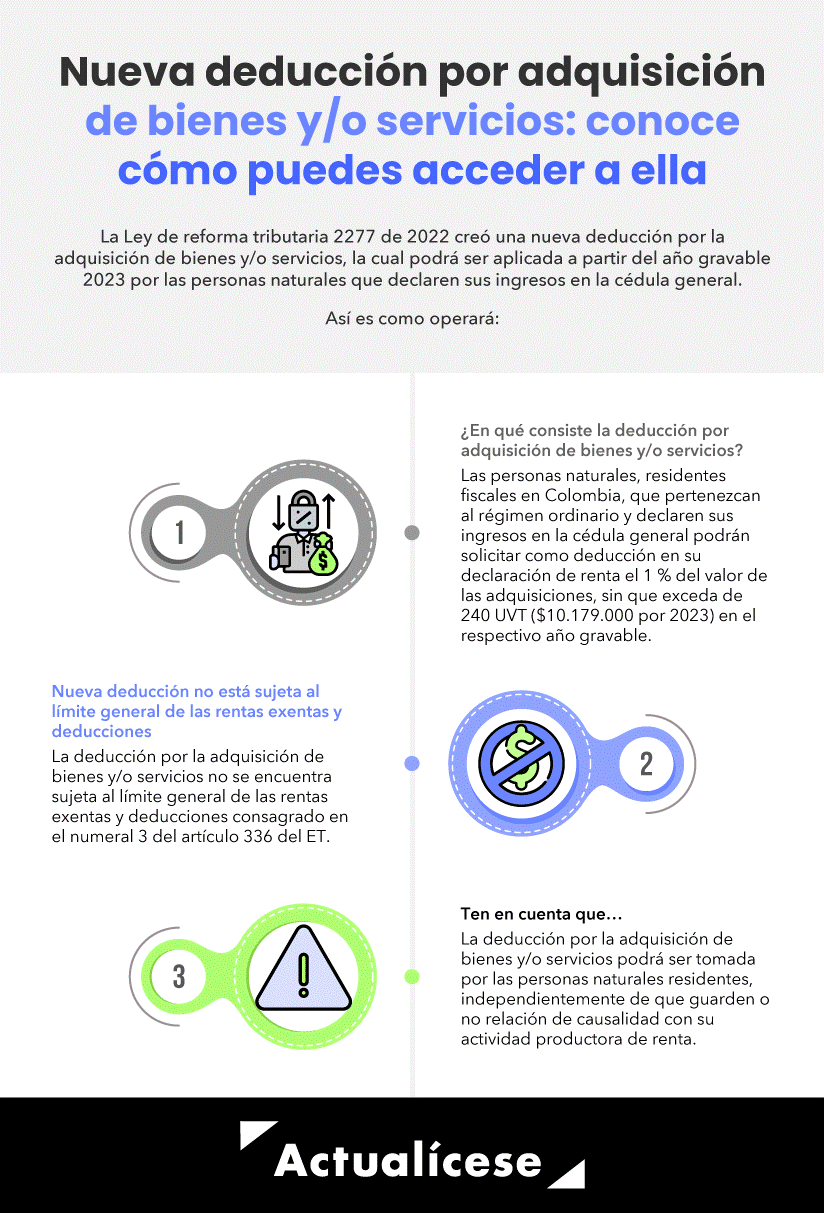

Nueva deducción por adquisición de bienes y/o servicios

La reforma tributaria agrega un numeral 5 al artículo 336 del ET, en el cual se crea una nueva deducción para las personas naturales por adquisición de bienes y/o servicios aunque estos no guarden relación de causalidad con la actividad productora de renta.

Así, las personas naturales que adquieron bienes y/o servicios a lo largo del año 2023 (o siguientes)podrán solicitar como deducción en el impuesto de renta el 1 % del valor de dichas adquisiciones, sin exceder las 240 UVT anuales, siempre que las adquisiciones estén soportadas con factura electrónica, se hayan pagado por cualquier medio electrónico y la adquisición no haya sido solicitada como costo o gasto en el impuesto sobre la renta.

Dicha deducción no se encontraría sujeta al límite de las rentas exentas previsto en el numeral 3 del artículo 336 del ET y no se tendría en cuenta para el cálculo de la retención en la fuente ni podrá dar lugar a pérdidas.

A través de la Ley 2277 de 2022, se autorizó hacer extensiva la renta exenta de pensiones a las provenientes del exterior o de organismos multilaterales; de manera que, la siguiente será la tributación sobre pensiones para el año gravable 2023 y siguientes:

Pero eso no es todo, en el siguiente video podrás escuchar de primera mano al Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien analiza cuáles son las nuevas pensiones que a partir del año gravable 2023 se podrán restar como exentas:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

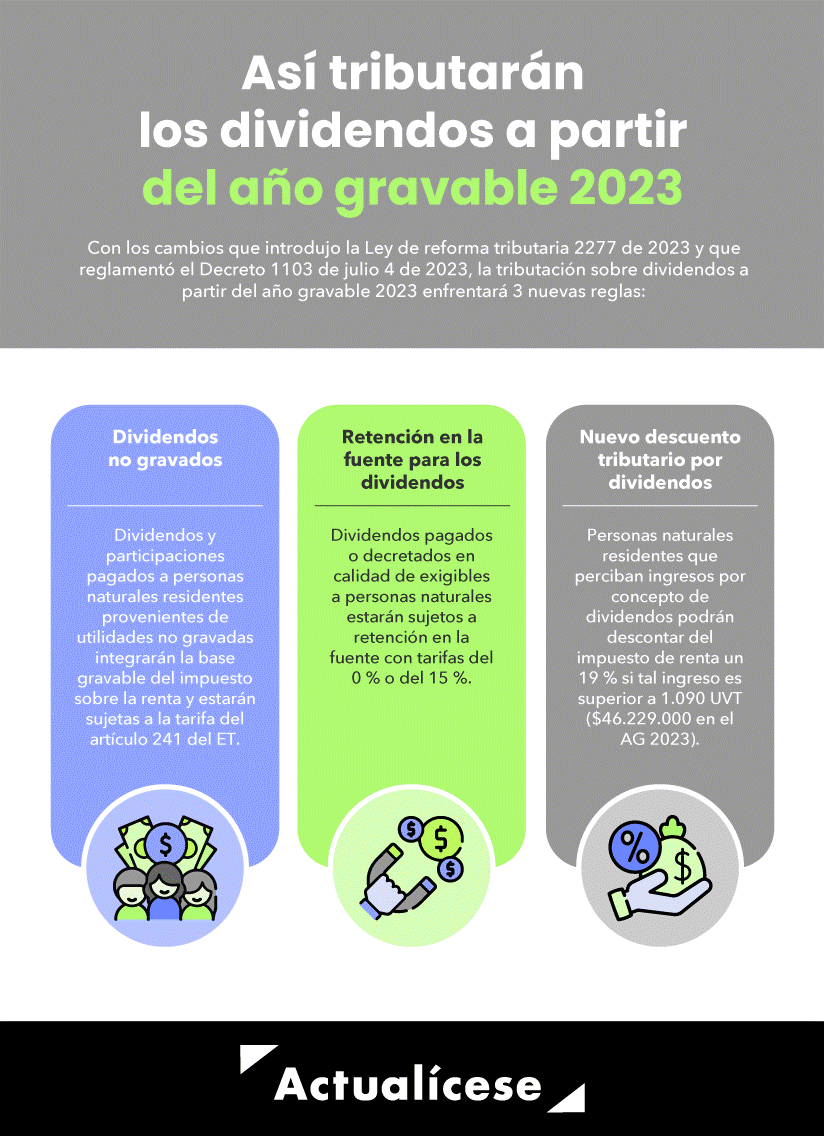

Los cambios de la reforma tributaria en el tema de dividendos y participaciones se distribuyen en tres ejes centrales, tal como se indica en la siguiente infografía:

Sabemos que la tributación sobre dividendos puede ser uno de los cambios más complejos de la Ley 2277 de 2022, y por ello, en el siguiente consultorio el Dr. Diego Guevara Madrid resuelve interesantes consultas sobre la reglamentación que efectuó al respecto el Decreto 1103 de julio 4 de 2023:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La reforma tributaria modifica el artículo 242 del ET para establecer que los dividendos y participaciones pagados o abonos en cuenta a personas naturales residentes y sucesiones ilíquidas, provenientes de utilidades no gravadas (numeral 3 del artículo 49 del ET), integrarán la base gravable del impuesto sobre la renta y estarán sujetos a la tarifa del artículo 241 del ET.

Así, con la reforma tributaria del 2012, los dividendos provenientes de utilidades no gravadas pasarán a estar gravados con tarifas entre 0 % (para ingresos inferiores a 1.090 UVT) y 39 % (para aquellos que superen las 31.000 UVT; ver el artículo 241 del ET).

Nota: hasta la versión del artículo 242 del ET, modificada por la Ley 2010 de 2019 (que aplicó hasta el año gravable 2022), los dividendos y participaciones provenientes de utilidades no gravados estuvieron sujetos a la tarifa del impuesto de renta del 0 % o 10 % para aquellos que superen las 300 UVT ($11.401.000 por 2022).

Por su parte, los dividendos y participaciones pagados, abonados en cuenta de personas naturales y sucesiones ilíquidas residentes, provenientes de utilidades gravadas (parágrafo 2 del artículo 49 del ET), continuarán sujetos a la tarifa del impuesto de renta señalado en el artículo 240 del ET.

Tratándose de personas naturales y sucesiones ilíquidas no residentes, el artículo 245 del ET, modificado por el artículo 4 de la reforma tributaria, establece que la tarifa del impuesto de renta aplicable a los dividendos y participaciones será del 20 %.

Retención en la fuente para los dividendos de personas naturales

La nueva versión del parágrafo del artículo 242 del ET, introducida por el artículo 3 de la Ley de reforma tributaria 2277 de 2022, establece que los dividendos pagados o decretados en calidad de exigibles a personas naturales y sucesiones ilíquidas residentes estarán sujetos a retención en la fuente con tarifas del 0 % y el 15 % para aquellos que superen las 1.090 UVT y, el accionista persona natural residente podrá imputar la retención en la fuente practicada en su declaración de renta.

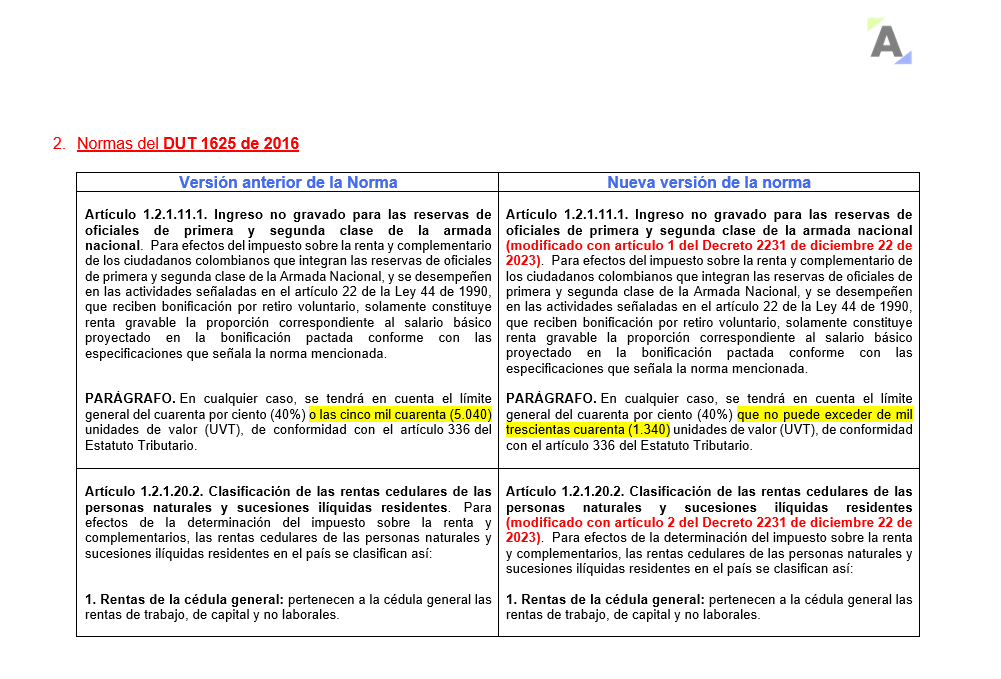

Además, con relación a los dividendos percibidos por sociedades nacionales, el artículo 1.2.4.7.9 del DUT 1625 de 2016 modificado con el artículo 5 del Decreto 1103 de julio de 2023 aclaró la nueva forma de practicar retención en la fuente a partir del año 2023 a los dividendos no gravados y gravados de los años 2017 y siguientes que se repartan a la gran mayoría de sociedades nacionales; pues en el artículo 242-1 del ET, luego de ser modificado con el artículo 12 de la Ley 2277 de 2022, se menciona que la retención trasladable ya no se calculará con el 7,5 % sino con el 10 %.

Nuevo descuento tributario para quienes perciban dividendos y participaciones

La reforma tributaria adiciona el artículo 254-1 al ET para crear un nuevo descuento tributario que sería aplicable a las personas naturales y sucesiones ilíquidas residentes que perciban ingresos por conceptos de dividendos y participaciones declarados en los términos del artículo 331 del ET; así, estos contribuyentes podrán descontar del impuesto de renta del mismo período en que las reciban un porcentaje del 19 % si el ingreso por concepto de dividendos es superior a 1.090 UVT ($45.139.000 por 2023).

A continuación, escucha de primera el análisis del Dr. Diego Guevara respecto de este nuevo descuento tributario:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Rentas exentas para personas naturales

Aplicando las modificaciones efectuadas por la Ley de reforma tributaria 2277 de 2022, las rentas exentas que podrán seguir siendo empleadas por las personas naturales en las declaraciones de renta del año gravable 2023 y siguientes, son:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Aporte voluntario en la declaración del impuesto de renta

El artículo 20 de la reforma tributaria crea el artículo 244-1 en el ET, con el cual se establecería un nuevo aporte voluntario en la declaración del impuesto de renta, con lo cual los contribuyentes podrán de manera libre realizar un aporte voluntario que se podrá liquidar como porcentaje del impuesto a pagar o como un valor en pesos.

En el siguiente video, de primera mano con el Dr. Diego Guevara, podrás estudiar las características del impuesto voluntario:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

El recaudo de este aporte voluntario se destinará para programas sociales de reducción de la pobreza extrema, al igual que a programas de atención a las personas en condición de discapacidad física a través de sus cuidadores y al mejoramiento de la calidad de vida del adulto mayor, priorizando la población socioeconómica más vulnerable y con altos grados de discapacidad visual, absoluta o con parálisis que afecten a 3 o más extremidades, y también personas con movilidad reducida.

Determinación oficial de impuestos mediante factura

El artículo 64 de la reforma tributaria crea el artículo 719-3 en el ET, mediante el cual se autoriza a la Dian para facturar el impuesto sobre la renta y complementarios, lo que constituye la determinación oficial del respectivo impuesto y presta mérito ejecutivo para quienes incumplan con la obligación de declarar en los plazos previstos por el Gobierno nacional. La facturación del impuesto de renta será un acto administrativo.

Novedades en el impuesto de renta de personas jurídicas AG 2023

La tributación de las personas jurídicas con relación al impuesto de renta es tal vez uno de los puntos más álgidos dentro de la reforma tributaria; las modificaciones incorporadas y los beneficios especiales que fueron eliminados son bastante amplios.

A continuación, te contamos los principales aspectos que no puedes perder de vista con relación a las declaraciones del año gravable 2023 que serán presentadas a inicios del año 2024:

Tarifas del impuesto de renta para personas jurídicas

Tarifa general (inciso 1 del artículo 240 del ET, modificado por el artículo 10 de la reforma tributaria): se mantiene la tarifa general en renta para sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país en un 35%.

Tarifa para servicios hoteleros, de parques temáticos de ecoturismo y/o agroturismo (parágrafo 5 del artículo 240 del ET, modificado por el artículo 10 de la reforma tributaria): se aplicará una tarifa del 15%.

Esta tarifa aplicará por un término de 10 años a partir del inicio de la prestación del servicio, respecto de los nuevos proyectos de hoteles (diferentes a hoteles y residencias), de parques temáticos y/o agroturismo que se construyan o aquellos que se remodelen y/o amplíen, siempre y cuando el valor de la remodelación o ampliación no sea inferior al 50 % del valor de la adquisición del inmueble.

En el siguiente video el Dr. Diego Guevara Madrid revisa los cambios de la Ley 2277 de 2022 y explica detalladamente cuáles personas jurídicas podrán acceder a esta tarifa diferencial del 15 %:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Tarifa para empresas editoriales (parágrafo 7 del artículo 240 del ET, modificado por el artículo 10 de la reforma tributaria): se establece que la tarifa de renta que aplicarán las empresas editoriales en Colombia constituidas como personas jurídicas cuya actividad económica y objeto social sea exclusivamente la edición de libros será del 15 %.

Tarifa especial del 9 %: se eliminó la tarifa especial del 9 % para las rentas señaladas en los numerales 3, 4 y 5 del artículo 207-2 del ET, la del artículo 1 de la Ley 939 de 2004 y la aplicable a las empresas editoriales en los términos de la Ley 98 de 1993; esto es, servicios hoteleros, servicios de ecoturismo, el aprovechamiento de nuevos cultivos de tardío rendimiento en cacao, caucho, palma de aceite, cítricos y frutales, y las empresas editoriales.

Como el parágrafo 5 del artículo 240 del ET ha cambiado con las leyes 2010 de 2019, 2068 de 2020 y ahora con la nueva reforma tributaria para modificar los tiempos de exención y tarifas especiales de algunos contribuyentes, es válido preguntarse:

¿Qué ocurre con los contribuyentes que ya habían accedido al beneficio en el marco de una ley anterior? ¿Cuáles serían los términos específicos de aplicación de las tarifas especiales del 9 % y el 15 % con cada una de esas normas (Ley 2010 de 2019, Ley 2068 de 2020 y la nueva reforma tributaria)?

Esas son las preguntas que resuelve a continuación el Dr. Juan Fernando Mejía. No dejes de verlo:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La reforma tributaria estableció una tributación adicional a la tarifa general para cierto tipo de contribuyentes; en el siguiente video, de la mano del Dr. Diego Guevara, experto consultor en impuestos, te contamos cuáles son las nuevas sobretasas y quiénes estarán obligadas a liquidarlas en el año gravable 2023:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Las instituciones financieras, las entidades aseguradoras y reaseguradoras, al igual que las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities, y los proveedores de infraestructura del mercado de valores, estarán sujetas a la liquidación obligatoria de una sobretasa en el impuesto de renta que corresponderá a 5 puntos adicionales durante los períodos gravables 2023 a 2027; de esta manera, las entidades indicadas líneas atrás tributarán con una tarifa total del 40 %.

La sobretasa en cuestión solo aplicará a las personas jurídicas que en el período gravable tengan una renta gravable igual o superior a 120.000 UVT ($5.089.440.000 por el año gravable 2023).

Esta sobretasa en referencia estará sujeta a un anticipo del 100 %, calculado sobre la base gravable del impuesto de renta y complementario sobre la cual el contribuyente liquidó dicho impuesto para el año gravable inmediatamente anterior. El anticipo de esta sobretasa deberá pagarse en dos cuotas iguales anuales.

También liquidarán una sobretasa las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país del sector minero energético que ejecuten las actividades económicas identificadas con los códigos CIIU 0510, 0520 y 0610, siempre que en el año gravable tengan una renta gravable igual o superior a 50.000 UVT ($2.120.600.000 por el año gravable 2023); así:

Para aquellas dedicadas a la extracción de hulla (0510) y extracción de carbón lignito (0520) los puntos adicionales serán 0, 5 o 10, dependiendo del rango de percentil en el cual se encuentre el precio promedio del respectivo año gravable.

Para aquellas dedicadas a la extracción de petróleo crudo (0610) los puntos adicionales serán de 0, 5, 10 o 15, dependiendo del rango de percentil en el cual se encuentre el precio promedio del respectivo año gravable.

La Unidad de Planeación Minero Energética y la Agencia Nacional de Hidrocarburos publicarán máximo el último día hábil de enero de cada año, mediante resolución, la información de los precios promedio del año gravable anterior y los respectivos percentiles.

Finalmente, la Ley 2277 establece que los contribuyentes cuya actividad principal sea la generación de energía eléctrica a través de recursos hídricos deberán liquidar una sobretasa en el impuesto de renta y complementario de 3 puntos adicionales durante los años gravables 2023 a 2026.

Lo anterior solo aplicará sobre las personas jurídicas que en el año gravable correspondiente tengan una renta líquida gravable igual o superior a 30.000 UVT ($1.272.360.000 por el año gravable 2023).

La Ley de reforma tributaria 2277 de 2023 establece una tasa mínima de tributación para los contribuyentes de los que tratan los artículos 240 y 240-1 del ET, a excepción de las personas jurídicas extranjeras sin residencia en el país.

La tasa mínima de tributación que denominará la tasa de tributación depurada –TTD– se obtendrá a partir de la utilidad financiera depurada y no podrá ser inferior al 15 %; esta resultará de dividir el impuesto depurado –ID– en la utilidad depurada –UD–.

Escucha a continuación la explicación detallada que realiza el Dr. Diego Guevara sobre a quiénes les aplicará y a quiénes no, durante el año gravable 2023, el cálculo de la nueva tasa mínima de tributación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Esta tasa mínima de tributación no aplicará para las sociedades Zese durante el período en que su tarifa sea del 0 %, las sociedades Zomac, las sociedades que presten servicios hoteleros, de ecoturismo y/o agroturismo y las personas jurídicas dedicadas a la edición de libros, siempre y cuando no estén obligadas a presentar el informe país por país.

Sin embargo, la tasa mínima de tributación requiere un análisis detallado de la norma, puesun error en su liquidación podría dar lugar a una doble tributación; pero, para evitarlo, te invitamos a estudiar el tema de la mano del Dr. Joe Alberto Pérez, experto consultor en temas tributarios:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Proyectar estrategias tributarias para cumplir eficiente y correctamente con la nueva tasa mínima será un aporte de valor en el servicio de asesoría profesional, por eso no dejes de escuchar la explicación del Dr. Juan Fernando Mejía, quien analiza qué podría ser más beneficioso para las empresas: rechazar algunos beneficios tributarios o solo aumentar el valor del impuesto a pagar.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Además, si tienes el caso de una persona jurídica que requiere efectuar compensación de pérdidas fiscales de ejercicios anteriores, te interesará escuchar este análisis del Dr. Diego Guevara sobre la posibilidad de hacerlo sin verse restringidos por el cálculo de la tasa mínima de tributación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Cambios en costos, deducciones y descuentos tributarios

La Ley 2277 de 2023 depuró significativamente la lista de rentas exentas, descuentos, costos y deducciones que estarán vigentes para las declaraciones del año gravable 2023 y siguientes y, desde Actualícese hemos preparado una sintética matriz de Excel que te permitirá identificar estos cambios fácil y rápido:

Los siguientes son los cambios más importantes que te recomendamos estudiar a profundidad:

Se derogó la deducción por inversiones realizadas en investigación, desarrollo tecnológico o innovación (artículo 158-1 del ET).

Las donaciones a proyectos de desarrollo tecnológico e innovación contarán con un monto máximo de deducción que aprobará el Confis.

No serán deducibles los pagos por afiliaciones a clubes y otros gastos no relacionados con la actividad productora de renta.

Se derogó el descuento por donaciones tendientes a la inmunización de la población.

Para los productores de arroz cuya siembra sea de hasta 20 hectáreas se presumirán costos y deducciones de un 20 % que podrán ser imputados si se cumplen los requisitos del artículo 107 del ET.

En el tema de rentas exentas, la Ley de reforma tributaria 2277 de 2022 derogó la renta exenta para proyectos de economía naranja (numeral 1 del artículo 235-2 del ET) y también las rentas exentas asociadas al servicio de transporte fluvial con embarcaciones y planchones de bajo calado.

¡No continúes sin escuchar este análisis del Dr. Diego Guevara!, a continuación, explica qué sucederá a partir del 2023 con las sociedades que se habían acogido a los beneficios de economía naranja o sobre actividades agropecuarias:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La Ley 2277 de diciembre 13 de 2022 adiciona, mediante su artículo 14, un nuevo artículo 259-1 al ET, mediante el cual establece una fórmula especial para limitar al 3 % varias deducciones, rentas exentas y descuentos tributarios.

En el siguiente video, el Dr. Diego Guevara analiza cuáles beneficios tributarios estarán sujetos y cuáles no al límite de beneficios y estímulos tributarios al que se refiere el nuevo artículo 259-1 del ET:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

De igual forma, continúa tu formación en el tema con el siguiente video del Dr. Juan Fernando Mejía, en el cual se explica la depuración del límite de beneficios tributarios que establece la reforma tributaria 2022:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La Ley de reforma tributaria 2277 de 2022 amplió el plazo para actualizar el registro web y remitir comentarios a la sociedad civil que son requisito para acceder y mantenerse en el régimen tributario especial. Este plazo pasa de 3 a 6 meses al inicio de cada año.

En el siguiente video podrás escuchar de primera mano al Dr. Diego Guevara, quien indica cuál es el nuevo plazo con el que cuentan las entidades del régimen tributario especial para actualizar su registro web y remitir comentarios a la sociedad civil:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

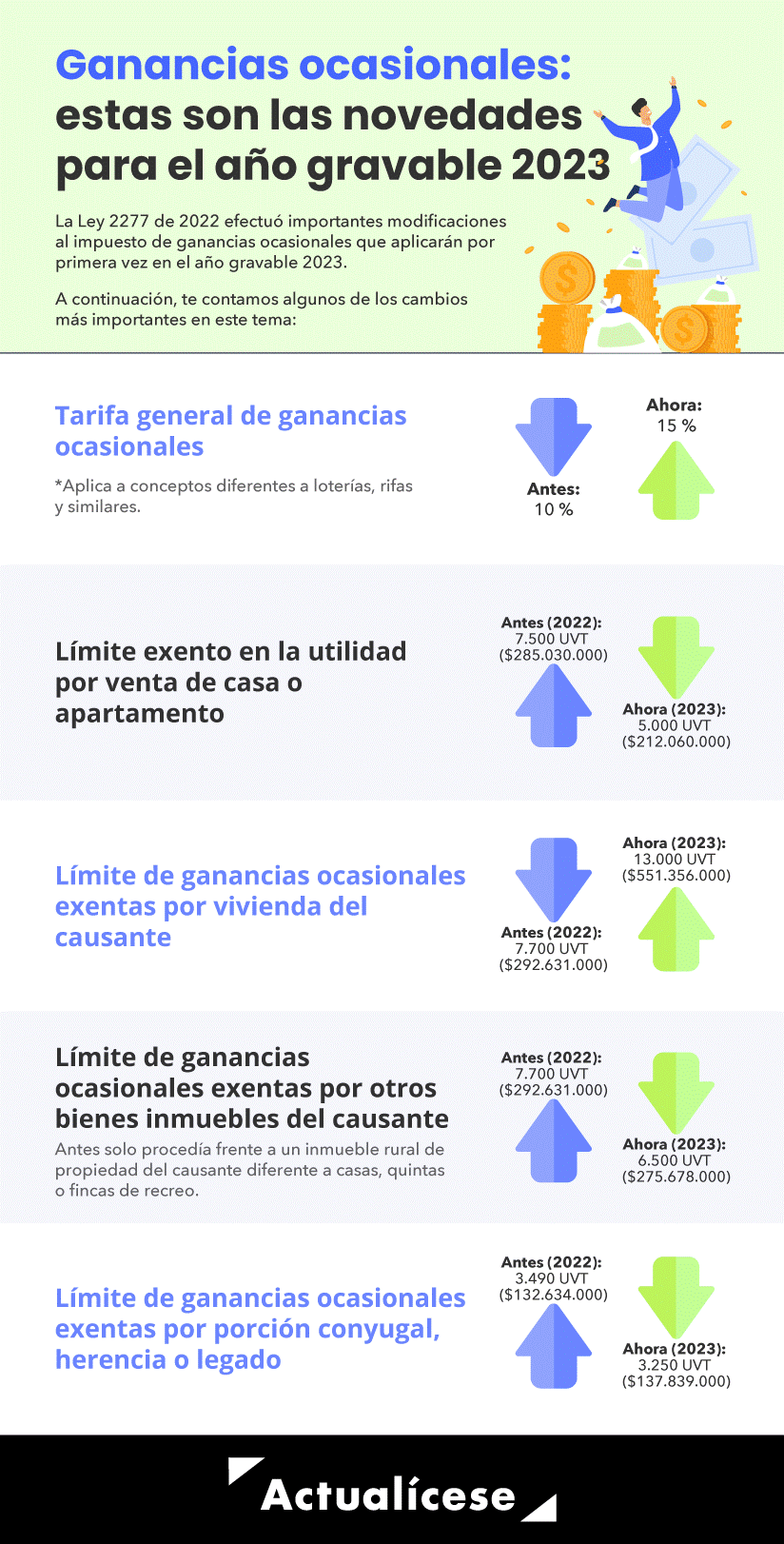

La Ley de reforma tributaria 2277 de 2022 también modifica varios aspectos de la tributación sobre ganancias ocasionales; las declaraciones de renta por el año gravable 2023 serán las primeras en reflejar dichos cambios entre los que figuran modificaciones en los límites de ganancias ocasionales exentas y también la tarifa general de tributación:

Si este tema es de tu interés, también te gustará escuchar de primera mano a la Dra. Paola Rojas, quien analiza en el siguiente video todos los cambios que introdujo la Ley 2277 en materia de ganancias ocasionales:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Aumento de tarifa general de ganancias ocasionales

La Ley de reforma tributaria 2277 modificó los artículos 313, 314 y 316 del Estatuto Tributario, estableciendo que a partir del año gravable 2023 la tarifa aplicable a las ganancias ocasionales por conceptos diferentes a loterías, rifas y similares es del 15 %; aumentando así 5 puntos porcentuales, pues para el año gravable 2022 las ganancias ocasionales tenían una tarifa general del 10 %.

Modificaciones a los límites de las ganancias ocasionales exentas

El artículo 30 de la Ley 2277 modificó el artículo 307 del Estatuto Tributario respecto a las ganancias ocasionales exentas del impuesto a las ganancias ocasionales, como se describe a continuación:

Ganancia ocasional exenta

Año Gravable 2022

(antes de la Ley de reforma tributaria 2277 de 2022)

Año Gravable 2023

(después de la Ley de reforma tributaria 2277 de 2022)

Vivienda de habitación de propiedad del causante

Hasta 7.700 UVT

($ 292.631.000)

Hasta 13.000 UVT

($ 551.356.000)

Bienes inmuebles diferentes a la vivienda de habitación de propiedad del causante

(se elimina la exclusión de casas, quintas o fincas de recreo).

Hasta 7.700 UVT

($ 292.631.000)

Hasta 6.500 UVT. ($ 275.678.000)

Libros, ropas y utensilios de uso personal, y el mobiliario de la casa del causante.

100 %.

100 %.

Indemnización por seguros de vida

Hasta 12.500 UVT

($ 475.050.000)

Hasta 3.250 UVT

($ 137.839.000)

Porción conyugal, herencia o legado que recibe el cónyuge y herederos

Hasta 3.490 UVT

($ 132.634.000)

Hasta 3.250 UVT

($ 137.839.000)

El 20 % del valor de las donaciones y otros actos jurídicos inter vivos

Hasta 2.290 UVT

($ 87.029.000)

Hasta 1.625 UVT

($ 68.920.000)

El 20 % del valor de los bienes y derechos recibidos por concepto de donaciones y de otros actos jurídicos inter vivos

Hasta 2.290 UVT

($ 87.029.000)

Hasta 1.625 UVT

($ 68.920.000)

Utilidad en la venta de la casa o apartamento de habitación del contribuyente

Hasta 7.500 UVT

($ 285.030.000)

Hasta 5.000 UVT

($ 212.060.000)

Nota: las cifras en pesos de la tabla anterior corresponden a las conversiones según el valor de la UVT vigente en cada uno de los años gravables; en nuestro análisis Unidad de valor tributario –UVT– para Colombia, podrás acceder al histórico del valor de la UVT en el Colombia.

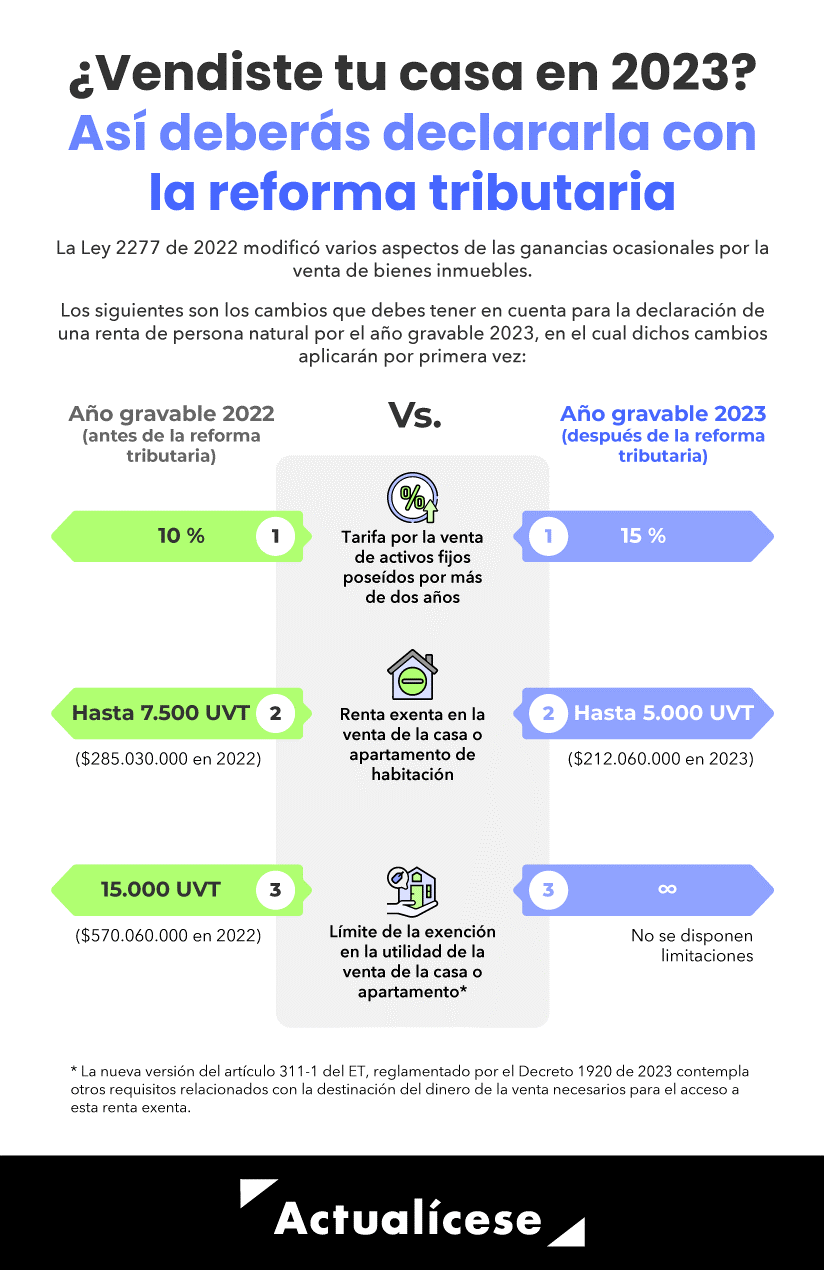

Ganancia ocasional en la venta de vivienda de habitación

Con relación a la venta de las casas o apartamentos de habitación de los contribuyentes, la reforma tributaria hizo modificaciones en la tarifa, el límite exento y los requisitos de valoración del inmueble que podrás estudiar a mayor profundidad en nuestro análisis Reforma tributaria: determinación de la ganancia ocasional por la venta de bienes inmuebles, y que se resumen así:

Sin embargo, no pierdas de vista que para acceder a la renta exenta se mantienen las siguientes condiciones del artículo 311-1 del ET, que fueron reglamentadas a través del Decreto 1920 de noviembre 10 de 2023:

La totalidad de los dineros recibidos como consecuencia de la venta deben ser depositados en las cuentas de ahorro denominadas “Ahorro para el fomento de la construcción, AFC”; o

Estar destinados a la adquisición de otra casa o apartamento de habitación, o para el pago total o parcial de uno o más créditos hipotecarios vinculados directamente con la casa o apartamento de habitación objeto de venta.

El cambio de tarifas y rentas exentas que realizó la reforma tributaria en este punto invita a preguntarse cómo se deberá calcular el impuesto de ganancia ocasional en negocios que iniciaron en 2022 y terminaron de consolidarse en 2023; no dejes de ver el análisis que realiza al respecto el Dr. Juan Fernando Mejía a continuación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Modificación a los premios provenientes de apuestas por carrera de canes o caballos

El artículo 96 de la Ley 2277 derogó el artículo 306-1 del Estatuto Tributario, en el cual se establecía que hasta 410 UVT no estarían sometidos al impuesto por ganancia ocasional ni a la retención en la fuente los premios por concepto de carreras de caballos o canes, en hipódromos o canódromos.

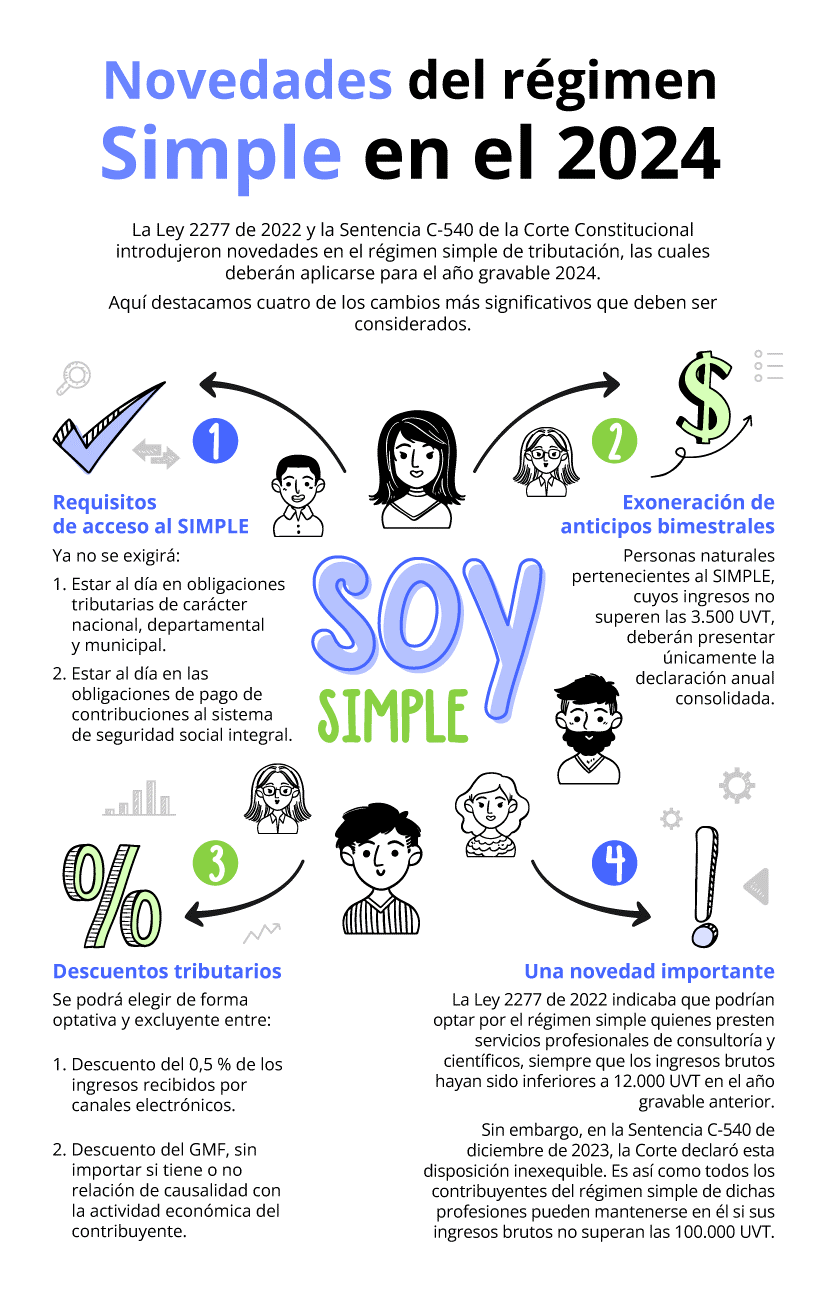

Cambios en el régimen simple de tributación aplicables al AG 2023

Entre los cambios efectuados por la Ley 2277 de 2022 al régimen simple de tributación que aplicarán desde el año gravable 2023 figuran la eliminación de algunos requisitos de acceso y la reducción de tarifas, como se indica en la siguiente infografía:

Acceso de prestadores de servicios al régimen simple

La Ley 2277 contemplaba que las personas naturales o jurídicas que presten servicios profesionales, de consultoría o científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales, solo podrían acceder al SIMPLE si sus ingresos brutos –ordinarios y extraordinarios– en el año gravable anterior eran inferiores a 12.000 UVT ($456.048.000 por el año gravable 2022).

Sin embargo, dichos cambios fueron declarados inexequibles por la Corte Constitucional por violación del principio de equidad tributaria y, por tanto, no aplicarán en las liquidaciones que se realizarán por el año gravable 2023.

En el siguiente video el Dr. Diego Guevara, experto consultor en materia tributaria, analiza cuáles son los efectos de la Sentencia C-540 de 2023 para los años gravables 2024 y siguientes:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Requisitos generales de acceso al SIMPLE

Con la modificación que el artículo 42 de la Ley 2277 de 2022 realiza al numeral 6 del artículo 905 del ET, para acceder al régimen simple ya no se exigirá:

Estar al día en obligaciones tributarias de carácter nacional, departamental y municipal.

Estar al día en las obligaciones de pago de contribuciones al sistema de seguridad social integral.

Sujetos que no pueden optar por el régimen simple

La Ley 2277 de 2022 establece que no podrán acceder al régimen simple de tributación quienes realicen actividades de reciclaje, recuperación de materiales y recolección de desechos que obtengan utilidades netas superiores al 3 % del ingreso bruto.

Tarifas del impuesto SIMPLE

La mayoría de las tarifas asociadas al régimen simple de tributación presentaron una reducción significativa.

Anticipos y declaración del SIMPLE requieren pago total

El nuevo parágrafo 2, del artículo 910 del ET, estipula que será obligatorio para los contribuyentes del SIMPLE realizar un pago total del anticipo o de los valores a pagar determinados en la declaración anual según corresponda;so pena de ser excluidos del régimen.

Responsabilidad frente al IVA

El artículo 74 de la reforma tributaria modificó el parágrafo 4 del artículo 437 del ET para indicar que no serán responsables del IVA las personas naturales contribuyentes del régimen simple cuando sus ingresos brutos sean inferiores a 3.500 UVT ($148.442.000 para el año 2023). En el siguiente video el Dr. Diego Guevara te explica esta novedad:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

El nuevo parágrafo 3 del artículo 910 del ET, indica que aquellas personas naturales pertenecientes al régimen simple de tributación, cuyos ingresos no superen las 3.500 UVT ($133.014.000 y $148.442.000 por los años 2022 y 2023 respectivamente), deberán presentar únicamente la declaración anual consolidada con su respectivo pago, sin necesidad de realizar pagos anticipados:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En el siguiente video el Dr. Diego Guevara Madrid analiza cuáles personas naturales del régimen simple seguirán exoneradas durante el 2024 de la obligación de liquidar anticipos bimestrales obligatorios:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Descuentos tributarios aplicables en el SIMPLE

Quienes hagan parte del régimen simple podrán acceder de forma optativa y excluyente a solo una de las siguientes opciones de descuento tributario:

Descuento del 0,5 % de los ingresos recibidos por canales electrónicos, sin exceder el impuesto a cargo del contribuyente perteneciente al SIMPLE; además, la parte que corresponda al impuesto de industria y comercio consolidado no podrá ser cubierta con dicho descuento.

Descuento del GMF, independientemente de si tiene o no relación de causalidad con la actividad económica del contribuyente, sin exceder de un 0,004 % de los ingresos netos. De igual forma, este descuento no podrá exceder el impuesto a cargo del contribuyente perteneciente al SIMPLE; además, la parte que corresponda al impuesto de industria y comercio consolidado no podrá ser cubierta con dicho descuento.

A continuación, podrás estudiar este cambio de primera mano, de la mano del Dr. Diego Guevara Madrid:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Declaración de activos en el exterior para contribuyentes del régimen simple

El artículo 63 de la ley de reforma tributaria modifica el artículo 607 del ET con el fin de incluir a los contribuyentes del régimen simple en la responsabilidad de presentar el formulario 160 con la declaración de activos en el exterior cuando dichos activos, al 1 de enero de cada año, tengan un valor patrimonial superior a 2.000 UVT.

En el siguiente video, el Dr. Diego Guevara explica desde qué fecha se empezó a exigir a los inscritos en el régimen simple la presentación de la declaración de activos en el exterior:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Entre los cambios efectuados por la Ley 2277 de 2022 al tema de retención en la fuente, figuran cambios en la retención por pagos derivados de rentas de trabajo, la reviviscencia de la retención a título del impuesto de timbre, y la creación de una tributación vía retención por concepto de presencia económica significativa.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Pero eso no es todo!, anticípate a las novedades que seguirán ocurriendo a lo largo del año 2024, en el siguiente video el Dr. Diego Guevara te explica cómo se practicará en dicho año la retención sobre rentas de trabajo:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Retención a título de impuesto de timbre

El artículo 77 de la reforma tributaria 2022 modificó el artículo 519 del ET para establecer que los notarios deberán practicar de nuevo una retención a título de timbre sobre la venta de algunos bienes raíces.

A continuación, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, analiza si este impuesto de timbre se podrá tomar como deducible en el impuesto de renta:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

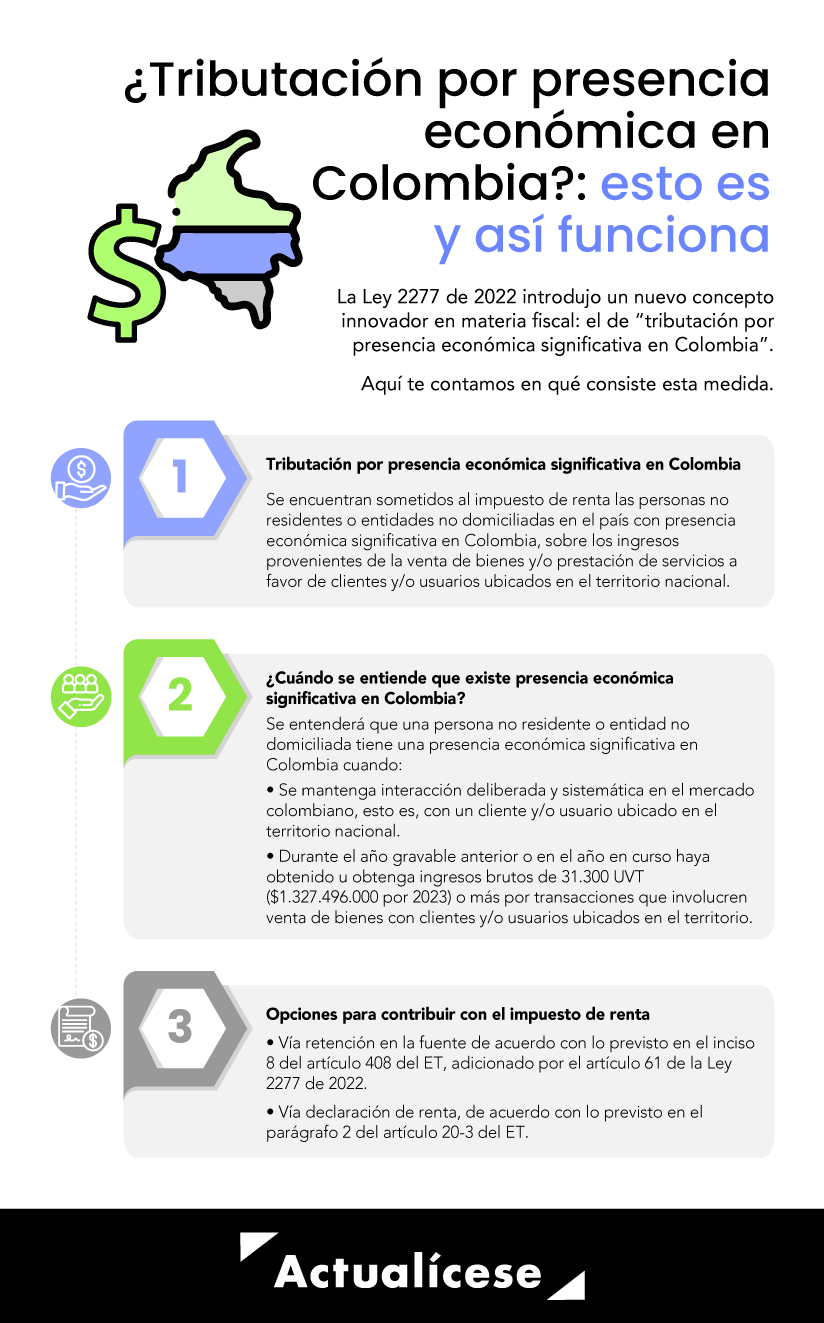

Tributación por presencia económica significativa

La Ley 2277 de 2022 introdujo un nuevo concepto innovador en materia fiscal, denominado “tributación por presencia económica significativa en Colombia” que será aplicable a personas no residentes o entidades no domiciliadas en Colombia que tiene una relación activa o reciben ingresos constantes del mercado colombiano. Esta tributación se puede efectuar vía retención en la fuente o vía declaración de renta. Las siguientes son sus particularidades:

Dado que la retención en la fuente a título de renta por concepto de presencia económica significativa empezó a aplicar en enero de 2024, no te pierdas la explicación que otorga al respecto el Dr. Diego Guevara en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

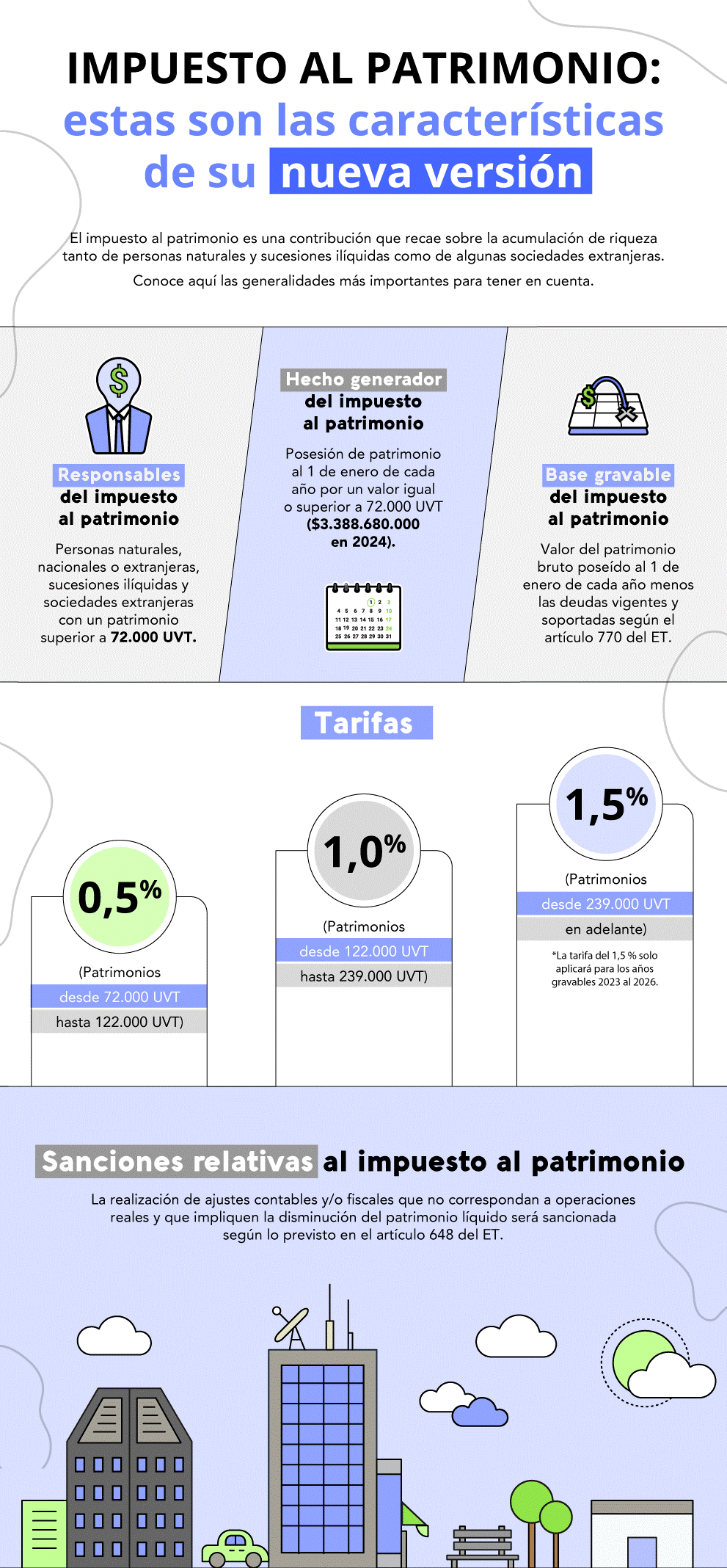

Mediante el artículo 35 de la Ley 2277 de 2022, se adicionó el artículo 292-3 al Estatuto Tributario –ET– con el propósito de crear de manera permanente el impuesto al patrimonio, el cual entró en vigor a partir de 1 enero de 2023.

Este impuesto que pretende gravar los patrimonios altos, propendiendo por la equidad del sistema tributario, tiene las siguientes particularidades para el año gravable 2024:

Escucha la explicación que el Dr. Diego Guevara entrega en el siguiente video con relación a las personas naturales que estarán obligadas a declarar y pagar el impuesto al patrimonio por el año 2024:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

A continuación, podrás escuchar de primera mano el análisis del Dr. Diego Guevara sobre cómo se debe establecer el valor patrimonial de los bienes inmuebles para efectos de calcular el impuesto al patrimonio de las personas naturales residentes y no residentes:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

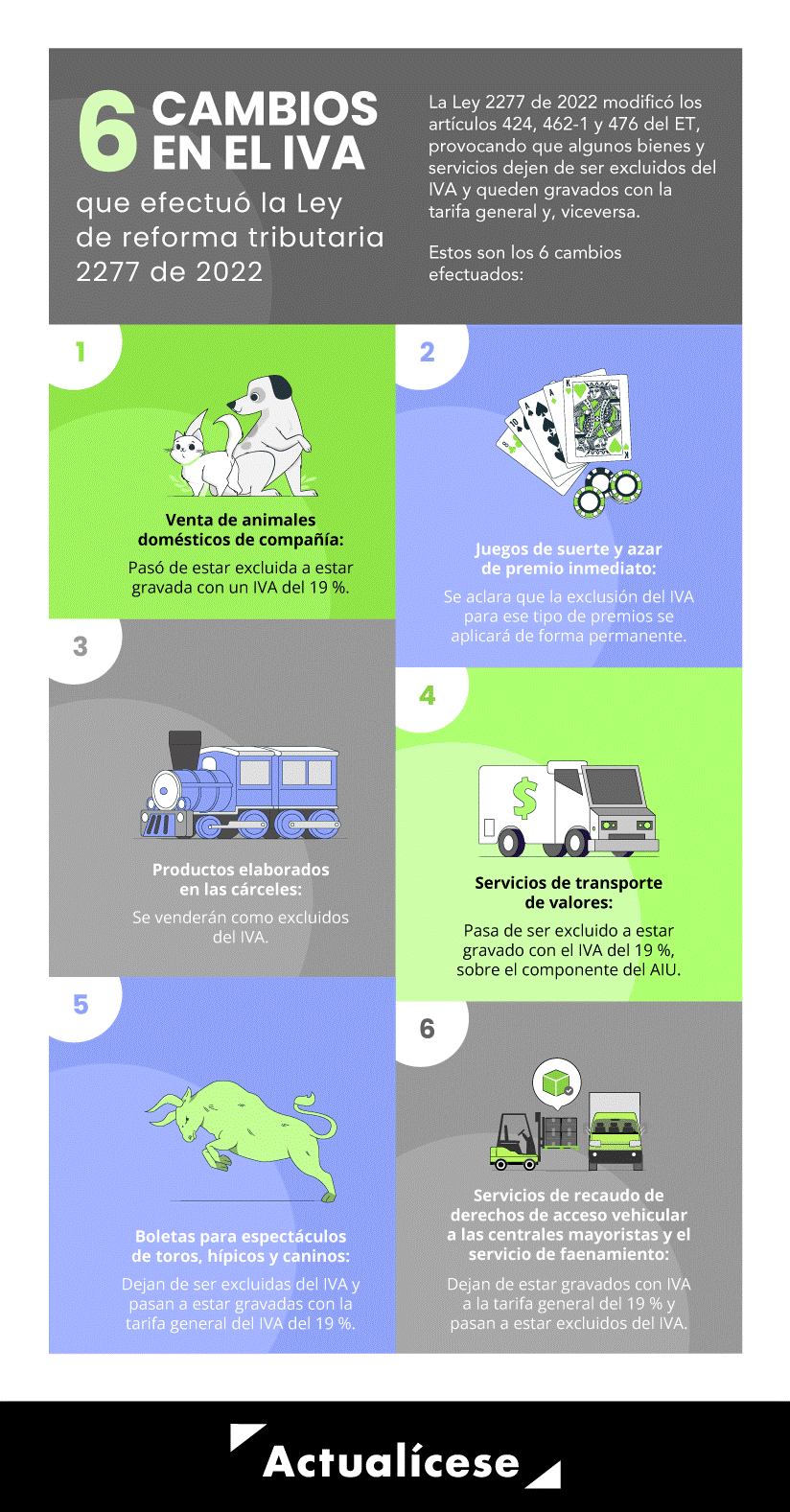

Cambios en IVA

La Ley 2277 de 2022 modificó varios artículos del Estatuto Tributario, pasando algunos bienes y servicios de la categoría de excluidos a la de gravados con la tarifa general, así:

A continuación, te contamos 3 productos y servicios cuyo IVA aumentó desde el año 2023 por razones diferentes a novedades de la reforma tributaria:

Tiquetes aéreos: subieron del 5 % al 19 % dado que el beneficio temporal que se les había concedido mediante la Ley 2068 de 2020 no fue extendido con la reforma tributaria.

Restaurantes y bares bajo franquicia pertenecientes al régimen simple: su IVA pasó del 0 % al 19 %; de igual forma, para aquellos que no operan bajo franquicia el INC pasó del 0 % al 8 %; esto se da porque la reforma tributaria no prorrogó el beneficio que permitió que durante 2022 estos establecimientos estuvieran excluidos de cobrar IVA e INC. Profundiza en este punto con nuestro análisis IVA e INC de los restaurantes y bares del régimen simple cambian a partir de enero de 2023.

A través del artículo 96 de la Ley 2277 de 2022, en el cual se enlistan las vigencias y derogatorias de la ley, se derogaron los artículos 37, 38 y 39 de la Ley 2155 de 2021, los cuales permitían la realización de 3 días sin IVA al año en el país.

La Ley de reforma tributaria 2277 de 2022 les dio vida a dos nuevos impuestos catalogados como saludables. Estos son el impuesto a las bebidas azucaradas y el impuesto a los alimentos ultraprocesados. Las siguientes son sus características básicas:

Pero eso no es todo, para complementar tu formación en estos nuevos impuestos de la manera más completa posible, te invitamos a ver a continuación el consultorio tributario del Dr. Diego Guevara respecto al tema, para que resolvamos juntos múltiples dudas que aún persisten sobre estos nuevos impuestos saludables.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Impuesto a los plásticos de un solo uso

Entre las medidas adoptadas por la Ley de reforma tributaria 2277 de 2022 se encuentra el impuesto sobre plásticos de un solo uso, cuyo objetivo es reducir el uso de estos materiales para disminuir así la contaminación. En el análisis Impuesto nacional sobre productos plásticos de un solo uso: esto es lo que debes conocer te contamos los detalles de este nuevo impuesto anual que se declarará por primera vez en febrero de 2024 (por la fracción de 2022 y por el año 2023) según el último dígito del NIT del contribuyente.

Además, en el siguiente consultorio podrás resolver múltiples dudas sobre este nuevo impuesto de la mano del Dr. Diego Guevara, experto consultor de Actualícese en materia tributaria. Entre otros temas, resuelve tus dudas sobre si las personas naturales o sucesiones ilíquidas que sean productoras de plásticos de un solo uso pueden quedar excluidas de alguna manera de la obligación frente a dicho impuesto:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Novedades en régimen sancionatorio aplicables en 2024

La Ley 2277 de 2022 efectuó varios cambios en procedimiento tributario; sin embargo, algunos de estos fueron temporales. A continuación, te contamos los detalles de las novedades en procedimiento tributario que seguirán aplicando a lo largo del año 2024:

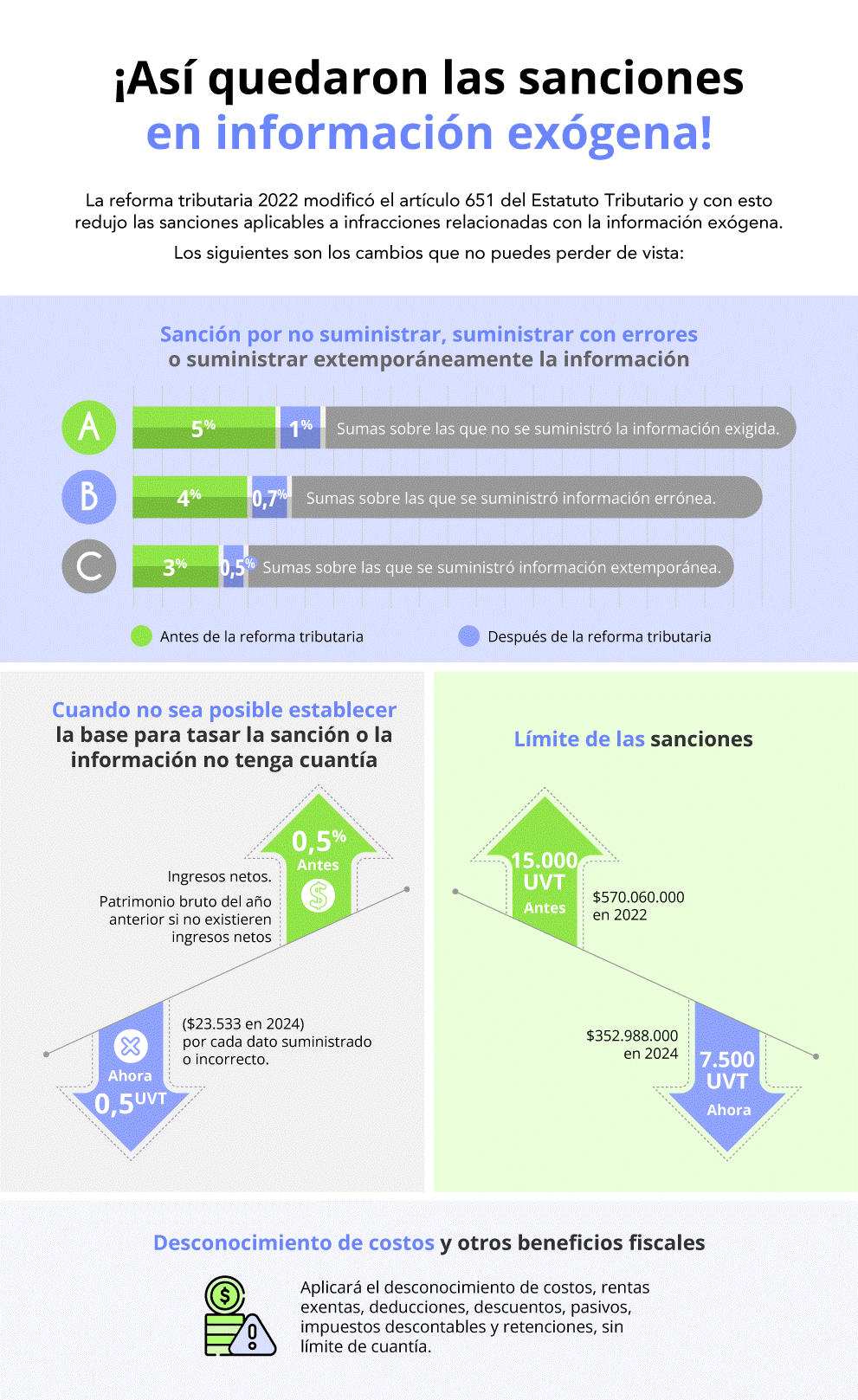

Sanciones en información exógena

De acuerdo con los cambios introducidos por la Ley 2277 de 2022 al artículo 651 del ET, si la información exógena no se suministra, se suministra tardíamente o su contenido presenta errores, la Dian estará facultada para aplicar las siguientes sanciones a lo largo del año 2024:

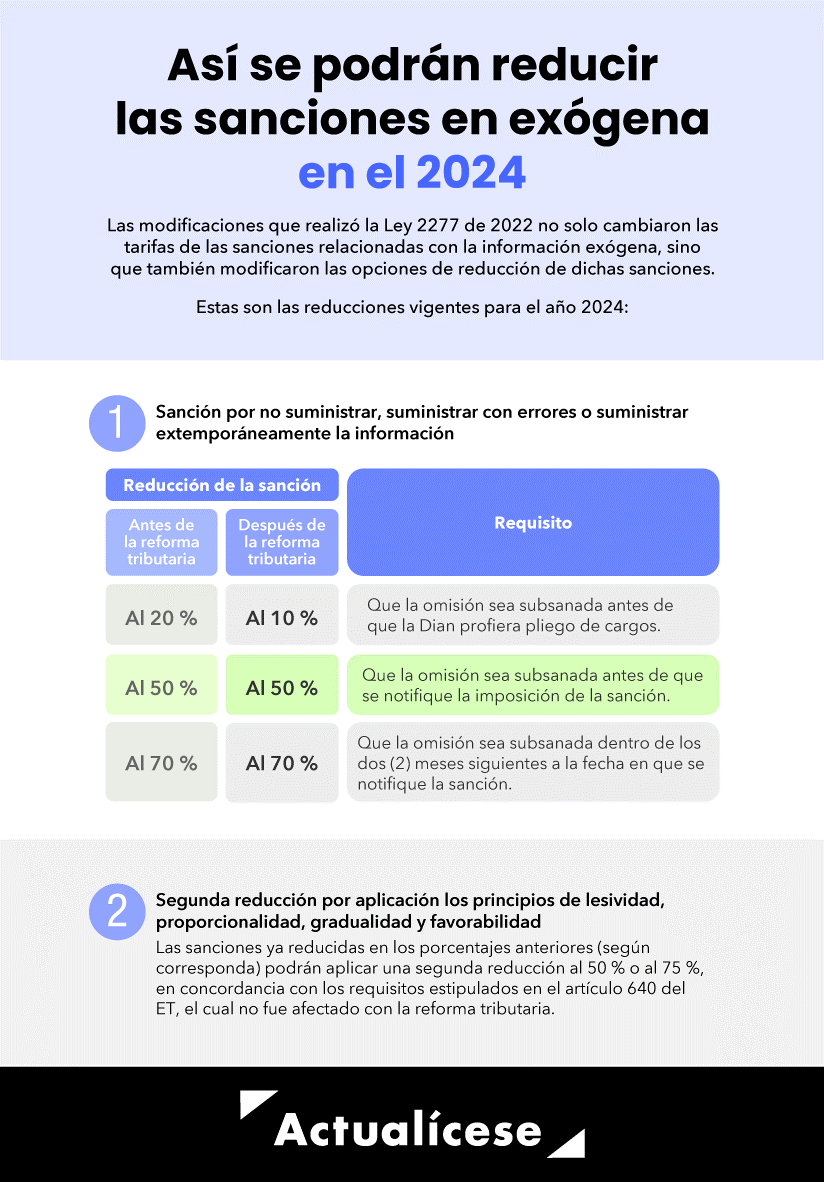

Así mismo, la Ley 2277 de 2022 estableció una amnistía a los contribuyentes que se encuentren omisos en los envíos de la información exógena o que deban realizar correcciones a la misma.

De esta manera, los contribuyentes que hayan incurrido en las infracciones relacionadas con el reporte de información exógena podrán acceder a las siguientes posibilidades de reducción de sanciones en el año 2024:

Gabela para presentar declaraciones de IVA sin efecto legal

Según establecía el artículo 92 de la Ley 2277 de 2022, los responsables del IVA que, dentro de los 4 meses siguientes a la fecha de entrada en vigor de la ley de reforma tributaria, presentaran las declaraciones del IVA que al 30 de noviembre de 2022 se consideraran sin efecto legal por haber sido presentadas en un período diferente al obligado, no estarían obligados a liquidar y pagar la sanción por extemporaneidad ni los intereses de mora.

Ineficacia de las declaraciones de retención en la fuente sin pago total

El artículo 78 de la reforma modificó el artículo 580-1 del ET y estableció que las declaraciones de retención en la fuente presentadas sin pago, liquidando montos totales a pagar inferiores a 10 UVT, tendrán un año de plazo para realizar su pago, contado desde el vencimiento del plazo para declarar.

El artículo 69 de la Ley 2277 de 2022 ajusta el delito de omisión de activos o inclusión de pasivos inexistentes previsto en el artículo 434A del Código Penal así:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Reduce el umbral de los activos o pasivos sobre los cuales se activa la acción penal, pasando de 5.000 smmlv a 1.000 smmlv. Así, quienes omitan activos, declaren un menor valor de los mismos o incluyan pasivos inexistentes en sus declaraciones tributarias por un monto igual o superior a 1.000 smmlv podrán incurrir en prisión de 48 a 108 meses.

Determina además que no se podrá presentar denuncia cuando se encuentre en trámite una reclamación administrativa o cuando exista una interpretación razonable del derecho aplicable, siempre que los hechos y cifras declarados sean completos y verdaderos.

Se precisan los casos en los que se podrá extinguir la acción penal.

Establece que la Dian, a través de un comité dirigido por el director general o su delegado, podrá solicitar el inicio de la acción penal.

Adicionalmente, se ajusta el delito de defraudación o evasión tributaria del artículo 434B del Código Penal, precisando que quien incumpla con la obligación de declarar, omita ingresos en la declaración o incluya costos o gastos inexistentes, o reclame créditos fiscales, retenciones o anticipos improcedentes, con el propósito de defraudación o evasión, que genere un menor valor a pagar o mayor saldo a favor, por un monto igual o superior a 100 smmlv e inferior a 2.500 smmlv, será sancionado con una pena privativa de la libertad de 36 a 60 meses. La sanción se incrementará en la medida en que el menor monto a pagar o mayor saldo a favor se aumenten.

Con esta herramienta puedes calcular de forma rápida y sencilla valores de pesos a UVT y viceversa (UVT 2024: $47.065).

IBC de trabajadores independientes

La Ley de reforma tributaria 2277 de 2022 efectuó importantes cambios en la forma de calcular el IBC de los trabajadores independientes, introduciendo con esto no solo un tratamiento diferencial para cada tipo de trabajadores independientes sino agregando la obligación de llevar contabilidad (o el llevarla de forma voluntaria) como una variable más para tener en cuenta.