Aprende sobre los beneficios tributarios, como las rentas exentas, descuentos, costos y deducciones, que las personas jurídicas en Colombia podrán aplicar en su declaración de renta del AG 2023.

La reforma tributaria ha introducido novedades en dichos beneficios, conócelos a través de esta matriz en Excel.

Te presentamos los beneficios tributarios, tales como rentas exentas, descuentos, costos y deducciones, que podrán aplicar las personas jurídicas en Colombia dentro de su declaración de renta del año gravable 2023.

La Ley de reforma tributaria 2277 de 2022 realizó modificaciones a varias de las disposiciones que deben atenderse en lo que respecta al tratamiento de estos beneficios tributarios que deberán tenerse en cuenta para este período.

Para mantenerte informado acerca de estas novedades, presentamos esta matriz en Excel que te permitirá visualizar las actualizaciones relevantes al determinar las rentas exentas, descuentos, costos y deducciones aplicables en la declaración de renta de las personas jurídicas para el año gravable 2023.

Con nuestra matriz en Excel tendrás una visión clara y concisa de las regulaciones actualizadas, lo que te ayudará a cumplir con tus obligaciones tributarias de manera adecuada.

Las rentas exentas son ingresos fiscales que no están sujetos al impuesto de renta y complementario, ya que la ley establece que se gravan con una tarifa del 0 %. En esta matriz en Excel, exploraremos en detalle las actividades económicas específicas que son beneficiadas por estas normas fiscales y que generan utilidades netas fiscales exentas.

Entre las modificaciones realizadas por la reforma tributaria (Ley 2277 de 2022) a las rentas exentas aplicables a las personas jurídicas en el 2023 se encuentran la derogación de la renta exenta para proyectos de economía naranja (numeral 1 del artículo 235-2 del ET) y también las rentas exentas asociadas al servicio de transporte fluvial con embarcaciones y planchones de bajo calado.

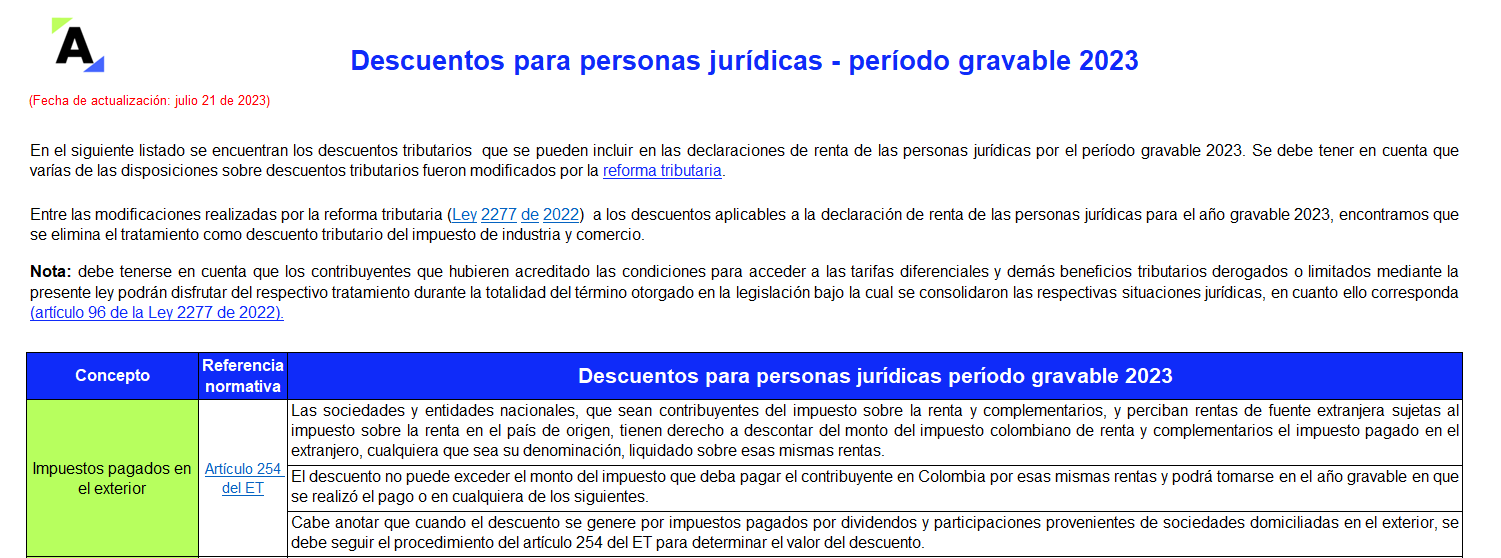

Los descuentos tributarios son montos que se pueden restar del valor total del impuesto sobre la renta liquidado. A diferencia de las rentas exentas o los ingresos no gravados, los descuentos tributarios tienen un impacto directo en el impuesto a pagar. Con el objetivo de brindarte información precisa, hemos creado esta matriz en Excel que enumera todos los descuentos tributarios actualmente aplicables a las personas jurídicas.

Entre las modificaciones realizadas por la reforma tributaria (Ley 2277 de 2022) a los descuentos aplicables de la declaración de renta de las personas jurídicas para el año gravable 2023, encontramos que se elimina el tratamiento como descuento tributario al impuesto de industria y comercio.

Los costos se refieren a las erogaciones realizadas para adquirir o producir bienes y servicios. Estos están directamente relacionados con la actividad económica de una empresa y se deducen de los ingresos para determinar la renta gravable. Por otro lado, las deducciones son los gastos en los que se incurre específicamente para generar ingresos.

Tanto los costos como las deducciones son elementos clave para calcular correctamente la renta de las personas jurídicas. De acuerdo con el artículo 107 del Estatuto Tributario –ET–, los costos y deducciones de los contribuyentes obligados a llevar contabilidad son los gastos contabilizados durante el período gravable, siempre que cumplan con los requisitos fiscales siguientes:

Entre las modificaciones realizadas por la reforma tributaria (Ley 2277 de 2022) se encuentra la derogatoria del artículo 158-1 del ET, que permitía el tratamiento como deducción de la totalidad de las inversiones realizadas en investigación, desarrollo tecnológico e innovación.

Teniendo en cuenta todo lo anterior, en esta ocasión te presentamos este formato en Excel que contiene la relación de las rentas exentas, descuentos tributarios, costos y deducciones vigentes en 2023 para las personas jurídicas, además conocerás la norma aplicable en cada uno de los casos.

Al respecto, el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales de Actualícese, explica los beneficios tributarios que se eliminan con la nueva reforma tributaria 2022, tanto para personas naturales como jurídicas:

La Ley 2277, emitida el 13 de diciembre de 2022, incorpora el nuevo artículo 259-1 al Estatuto Tributario –ET–. Este introduce una fórmula especial que limita al 3 % ciertas deducciones, rentas exentas y descuentos tributarios.

A continuación, el Dr. Diego Guevara analiza cuáles beneficios tributarios estarán sujetos y cuáles no al límite de beneficios y estímulos tributarios al que se refiere el nuevo artículo:

Descarga aquí nuestra:

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”