¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

| Actualícese")

El próximo 9 de agosto de 2022 iniciarán los vencimientos de los plazos para la presentación de la declaración de renta de personas naturales obligadas a declarar por el año gravable 2021.

Conoce aquí algunas de las generalidades que deberán tenerse en cuenta para el cumplimiento de esta obligación.

Las declaraciones de renta a cargo de las personas naturales y sucesiones ilíquidas correspondientes al año gravable 2021 deberán prepararse conforme a las versiones de las normas modificadas por la Ley 2010 de 2019, el Decreto Ley 575 de 2020 y las leyes 2040, 2064, 2068 y 2069 de 2020. También deben considerarse algunos artículos de la Ley 2155 de 2021, como los que establecieron la normalización tributaria para el 2022 y aquellos que afectaron las normas de procedimiento tributario.

Adicionalmente, se deberá tener en cuenta la Resolución 000025 de 2022, mediante la cual se prescribió el formulario 210 para la declaración de renta del año gravable 2021, el cual conserva la misma estructura del formulario empleado para 2020.

Ahora bien, para el cumplimiento de esta obligación será necesario tener en cuenta ciertas generalidades, entre las que se destacan:

Para iniciar con la preparación de una declaración de renta de persona natural debe definirse si se trata de un residente en el territorio nacional para efectos tributarios. Esto permitirá determinar si el contribuyente debe declarar ante el Gobierno colombiano todo el patrimonio que posea al cierre del año, así como las rentas obtenidas durante el período gravable (tanto en Colombia como en el exterior); o si, por el contrario, debe denunciar únicamente el patrimonio poseído y las rentas obtenidas en el territorio nacional.

De acuerdo con lo contemplado en el artículo 329 del Estatuto Tributario –ET–, solo las personas naturales residentes deberán depurar su impuesto de renta bajo el sistema de cedulación. De igual forma, conforme a lo estipulado en el artículo 883 del ET, las personas naturales colombianas que califiquen como residentes y, a su vez, posean inversiones significativas en entidades del exterior, deberán aplicar el régimen de entidades controladas del exterior –ECE–.

De acuerdo con las disposiciones del artículo 10 del ET, son consideradas residentes fiscales en Colombia para efectos tributarios las personas naturales que cumplan las siguientes condiciones:

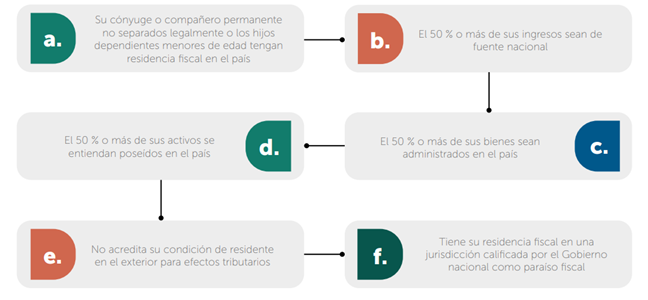

Desde el año gravable 2015, si a una persona natural de nacionalidad colombiana le aplica alguno de los mencionados literales del “a” al “f” del numeral 3 del artículo 10 del ET, obtendrá la calidad de residente fiscal, salvo que cumpla alguna de las siguientes condiciones:

Según lo indicado en los artículos 7 y 9 del ET, tanto las personas naturales como las sucesiones ilíquidas que hayan percibido rentas en el territorio nacional, siempre y cuando no hayan optado por pertenecer al régimen simple de tributación, son consideradas contribuyentes del impuesto sobre la renta y complementario en el régimen ordinario.

Por ende, se entiende que las personas naturales y sucesiones ilíquidas con residencia fiscal en el país se encuentran sujetas al impuesto sobre la renta y complementario por las rentas y ganancias ocasionales, tanto de fuente nacional como extranjera, y sobre su patrimonio poseído en el país o en el extranjero. Por su parte, las personas naturales y sucesiones ilíquidas sin residencia fiscal en Colombia serán contribuyentes del impuesto sobre la renta únicamente por los ingresos, ganancias ocasionales y el patrimonio poseído en el país.

Para profundizar en los aspectos relacionados con la declaración de renta de personas naturales para el año gravable 2021, te invitamos a consultar nuestra Cartilla Práctica Guía para elaborar la declaración de renta de una persona natural: año gravable 2021.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”