En este especial te hablaremos de:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

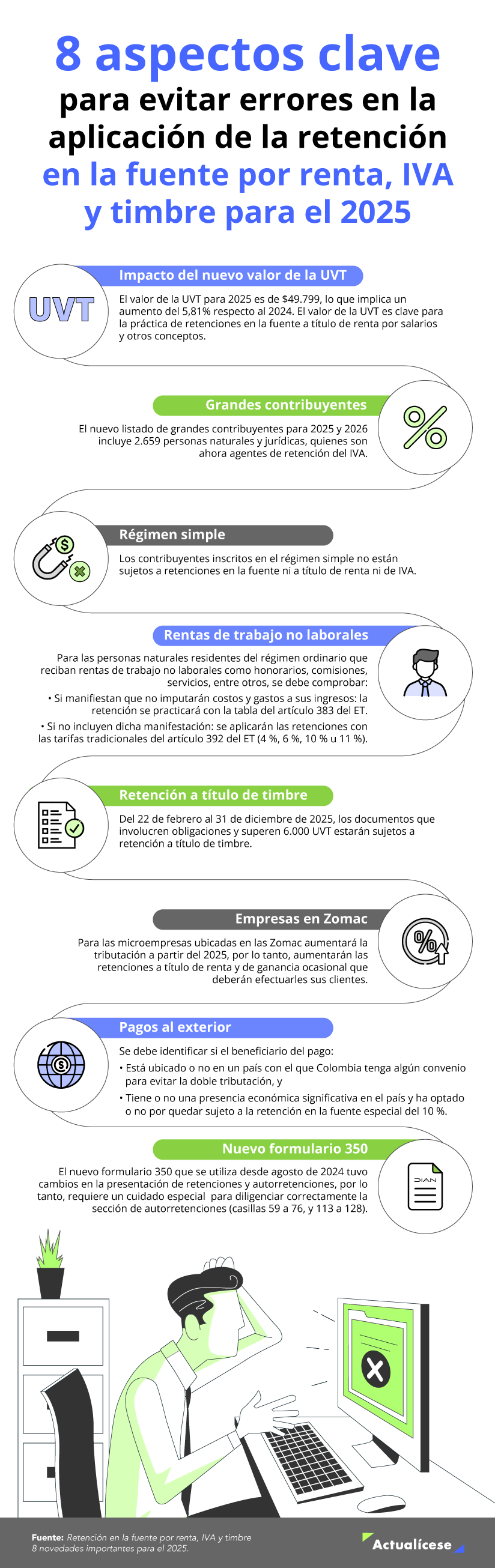

8 novedades en la retención en la fuente por renta, IVA y timbre 2025

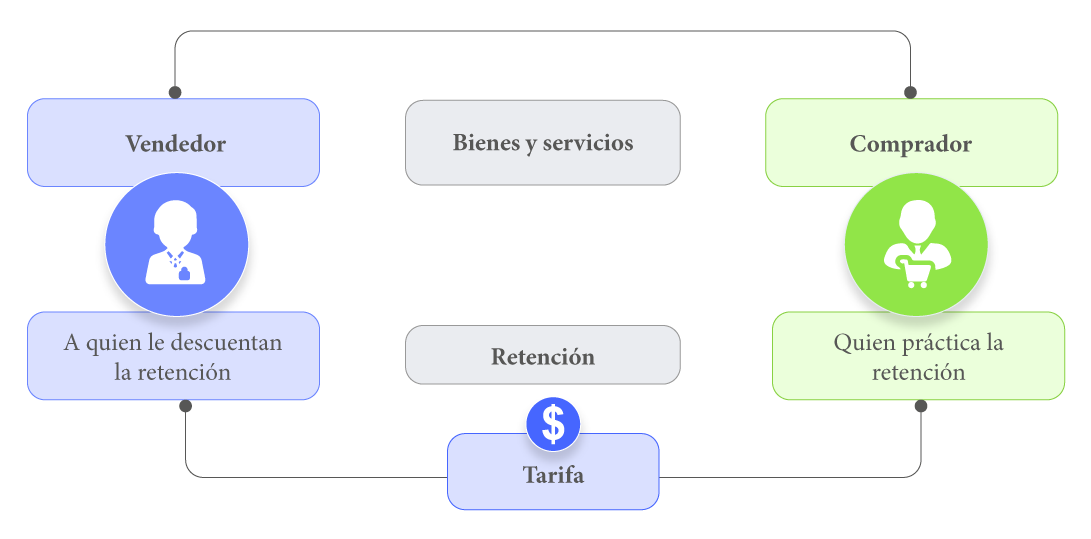

¿Cómo se aplica la retención en la fuente?

El mecanismo de retención en la fuente parte de la ocurrencia de una transacción en la que se intercambia un bien o un servicio, y en la que intervienen un vendedor y un comprador que, además de pagar, es quien práctica la retención en la fuente, como se muestra en la siguiente gráfica:

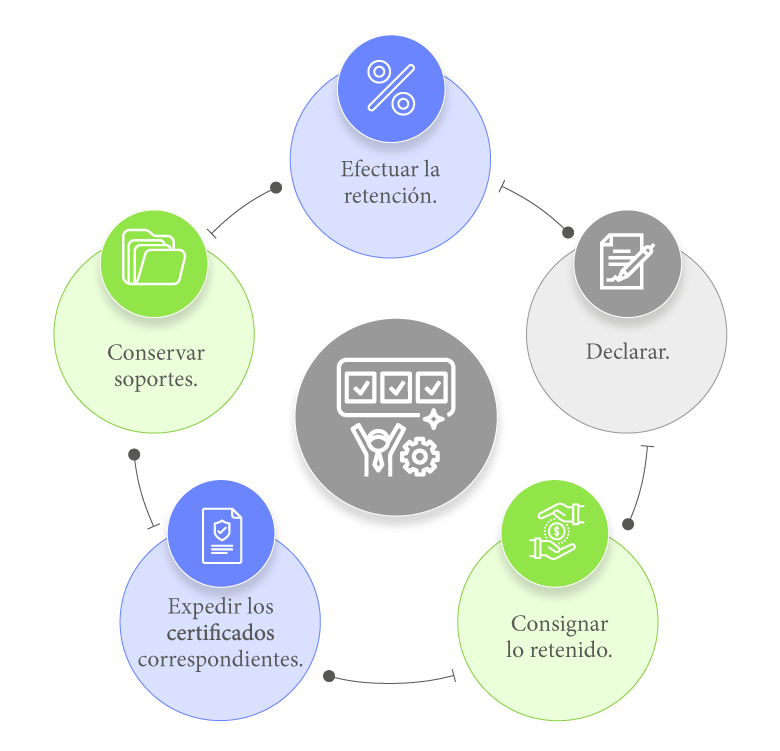

Entre los que interactúan en este proceso, tal vez el más importante será el agente de retención, para quien los artículos 375, 376, 378, 378-1, 381, 382 y 632 del ET señalan varias obligaciones, entre las que se destacan las siguientes:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Para qué sirve la retención en la fuente?

Recuerda que la retención en la fuente puede ser por los conceptos de compras, servicios y honorarios, a los cuales se les aplica diferentes tarifas dependiendo del hecho generador objeto de retención. También depende del tipo de contribuyente, ya que puede ser persona jurídica o persona natural declarante o no declarante del impuesto sobre la renta.

¿Qué es la autorretención en la fuente?

La autorretención es el procedimiento mediante el cual el mismo sujeto pasivo de la retención en la fuente (quien vende el producto o servicio) es el responsable de practicarse las respectivas retenciones.

Frente al impuesto de renta existen dos tipos de autorretención:

1. Autorretención general: este tipo de autorretención hace referencia a aquella en materia del impuesto sobre la renta que se aplica un contribuyente por concepto de la retención que le hubiera practicado el agente de retención en caso de no ser autorretenedor, por lo que aplican las tarifas tradicionales de retención, por ejemplo, las indicadas para cada concepto; esto es, honorarios, compras, etc.

De esta manera, dichas autorretenciones se las deben practicar solo cuando se perciban ingresos gravados con el impuesto de renta y complementario que superen la cuantía mínima exigida y que sean cancelados por personas naturales o jurídicas que hubiesen tenido que actuar como agentes de retención a título del mencionado impuesto.

2. Autorretención especial: la autorretención especial del impuesto sobre la renta tiene su origen en el Decreto 2201 de 2016, a través del cual se reglamentaron los cambios introducidos por la Ley 1819 de 2016 al parágrafo 2 del artículo 365 del ET. Este parágrafo establece un sistema de autorretención especial en la fuente a título del impuesto sobre la renta y complementario, el cual no excluye la posibilidad de que los autorretenedores sean sujetos de retención en la fuente.

De esta manera, con el decreto en referencia, desde el 1 de enero de 2017 todas las sociedades nacionales o extranjeras contribuyentes declarantes del impuesto sobre la renta comenzaron a responder por la autorretención especial a título del tributo mencionado. Dicha autorretención reemplazó la que se practicaba a título del CREE.

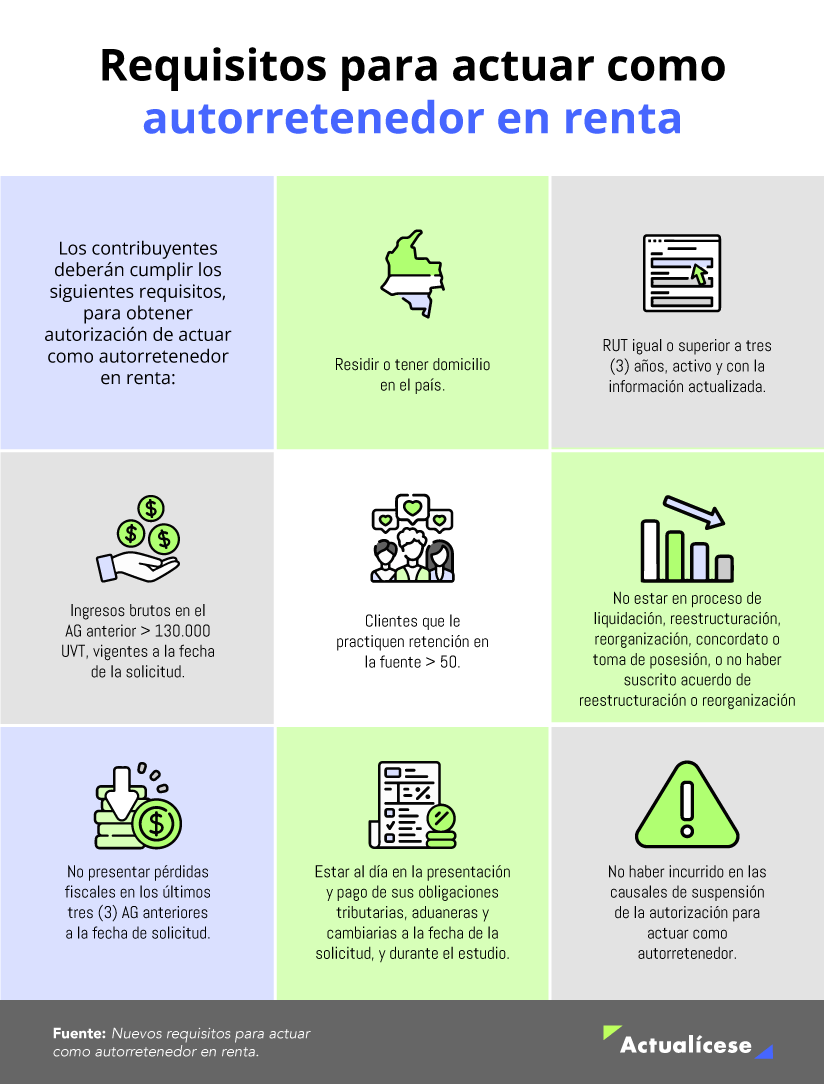

Nuevos requisitos para actuar como autorretenedor en renta

6. No presentar pérdidas fiscales en los últimos tres (3) años gravables anteriores a la fecha de presentación de la solicitud y que la misma no tenga su origen en la aplicación de beneficios tributarios. Para esto, se requiere adjuntar la certificación emitida por un contador público o revisor fiscal que así lo demuestre.

7. A la fecha de radicación de la solicitud y durante el término de estudio de esta, encontrarse al día en la presentación y pago de sus obligaciones tributarias, aduaneras y cambiarias.

Personas naturales retenedoras para el año gravable 2025

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

|

Base en UVT |

UVT 2024 |

Base en pesos |

|---|---|---|

|

30.000 UVT |

$47.065 |

$1.411.950.000 |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Cuáles son los plazos de la declaración de retención en la fuente 2025?

|

Último dígito del NIT |

Enero 2025 |

Febrero |

Marzo |

Abril |

Mayo |

Junio |

|---|---|---|---|---|---|---|

|

Plazo máximo para declarar | ||||||

|

Febrero |

Marzo |

Abril |

Mayo |

Junio |

Julio | |

|

1 |

11 |

11 |

9 |

12 |

11 |

9 |

|

2 |

12 |

12 |

10 |

13 |

12 |

10 |

|

3 |

13 |

13 |

11 |

14 |

13 |

11 |

|

4 |

14 |

14 |

14 |

15 |

16 |

14 |

|

5 |

17 |

17 |

15 |

16 |

17 |

15 |

|

6 |

18 |

18 |

16 |

19 |

18 |

16 |

|

7 |

19 |

19 |

21 |

20 |

19 |

17 |

|

8 |

20 |

20 |

22 |

21 |

20 |

18 |

|

9 |

21 |

21 |

23 |

22 |

24 |

21 |

|

0 |

24 |

25 |

24 |

23 |

25 |

22 |

|

Último dígito del NIT |

Julio |

Agosto |

Septiembre |

Octubre |

Noviembre |

Diciembre |

|---|---|---|---|---|---|---|

|

Plazo máximo para declarar | ||||||

|

Agosto |

Septiembre |

Octubre |

Noviembre |

Diciembre |

Enero 2026 | |

|

1 |

12 |

9 |

9 |

12 |

10 |

13 |

|

2 |

13 |

10 |

10 |

13 |

11 |

14 |

|

3 |

14 |

11 |

14 |

14 |

12 |

15 |

|

4 |

15 |

12 |

15 |

18 |

15 |

16 |

|

5 |

19 |

15 |

16 |

19 |

16 |

19 |

|

6 |

20 |

16 |

17 |

20 |

17 |

20 |

|

7 |

21 |

17 |

20 |

21 |

18 |

21 |

|

8 |

22 |

18 |

21 |

24 |

19 |

22 |

|

9 |

25 |

19 |

22 |

25 |

22 |

23 |

|

0 |

26 |

22 |

23 |

26 |

23 |

26 |

¿En qué formulario se declara la retención en la fuente?

La declaración y pago de retención en la fuente y/o autorretención por concepto del impuesto de renta y complementario, del impuesto de timbre y del IVA se realizará de forma mensual en el formulario 350.

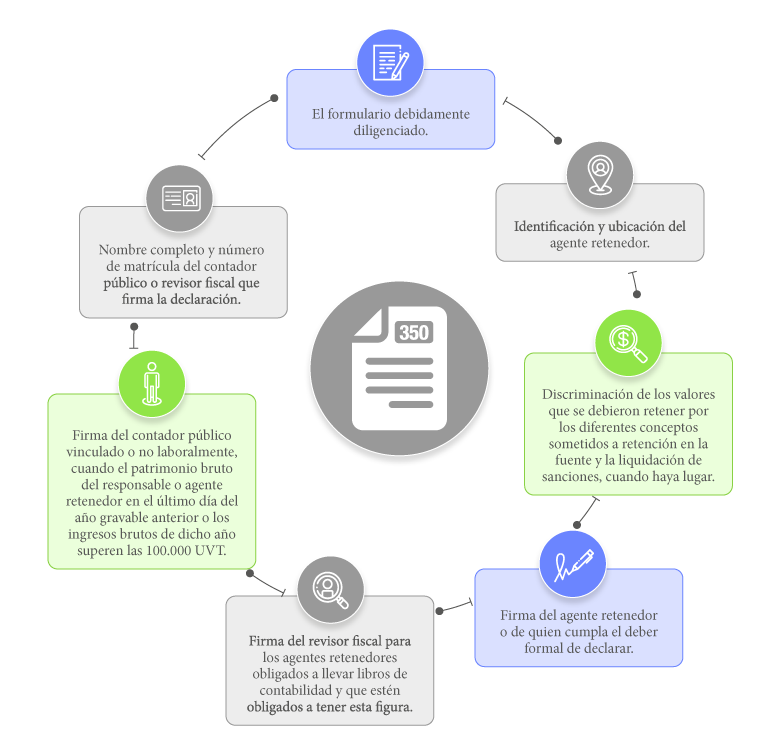

Estos son los requisitos que debe cumplir el formulario 350:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

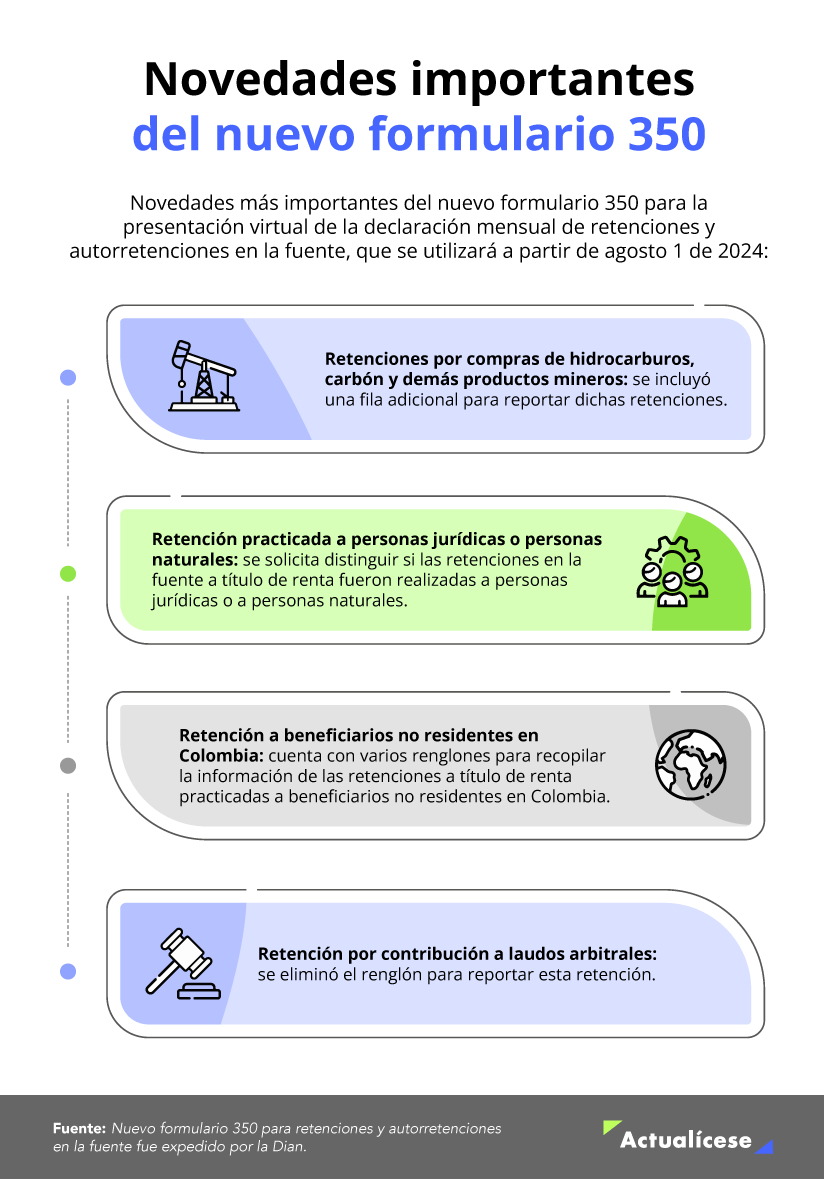

Nuevo formulario 350 para retenciones y autorretenciones en la fuente

En el siguiente consultorio el Dr. Guevara explica las particularidades que contiene el nuevo formulario 350 de retención en la fuente:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

|

|

Base sujeta a retención |

|---|---|

|

Realizados a terceros |

Las casillas sobre “base sujeta a retención” solo se diligencian con valores que sí le formen ingresos gravados con el impuesto de renta o de ganancia ocasional al beneficiario del pago abono en cuenta. Por tanto, en tales casillas nunca se incluirían pagos o abonos en cuenta que les formen rentas exentas o ingresos no gravados a dichos beneficiarios.

Es necesario que los pagos o abonos en cuenta que sí estén sujetos a impuesto de renta o de ganancia ocasional se informen, sin importar que algunos no hayan originado un valor final de retención en la fuente. |

|

Pagos o abonos que reciben las personas naturales o jurídicas que se autopractican retenciones en la fuente a título de renta |

En la casilla “Base sujeta a retención” solo se reportarían los valores por ingresos que al final del año sí producirán impuesto de renta o de ganancia ocasional y, por tanto, nunca se reportarían los valores por ingresos que formarían rentas exentas, ni los que forman ingresos no gravados.

En el caso de las autorretenciones tradicionales a título de renta, se debe reportar el valor total de los ingresos gravados recibidos por cada concepto, sin importar que algunos no arrojaran las cuantías mínimas para quedar sujetos a autorretención. |

Tablas de retención en la fuente 2025

Cuantías mínimas para practicar retención en la fuente 2025

Nota: tener en cuenta los cambios recientes en bases y tarifas, conoce todos los detalles en nuestros editoriales: Expedido decreto que sube tarifas de retención en la fuente para diversos sectores en Colombia y Retenciones y autorretenciones a título de renta fueron fuertemente ajustadas con el Decreto 572 de mayo de 2025

|

Concepto |

Valor en pesos |

Valor en UVT |

|---|---|---|

$100.000 | La cuantía mínima de retención en la fuente a título de renta por concepto de prestación de servicios es de 2 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799. | |

$498.000 | La cuantía mínima de retención en la fuente a título de renta por concepto de compras es de 10 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799. | |

|

Cuantía mínima de retención en la fuente para loterías, rifas, apuestas y similares |

$2.390.000 |

La cuantía mínima de retención en la fuente a título de renta por concepto de loterías, rifas, apuestas y similares es de 48 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799. |

|

Cuantía mínima de retención en la fuente por juegos de suerte y azar |

$249.000 |

La cuantía mínima de retención en la fuente para los colocadores independientes de juegos de suerte y azar es de 5 UVT diarias. El valor de la UVT fijado por la Dian para 2025 es de $49.799. |

|

Cuantía mínima de retención en la fuente para asalariados (95 UVT) |

$4.731.000 |

La retención en la fuente para asalariados 2025 se determina a partir de la cuantía mínima que activa este mecanismo tributario en pagos laborales. De acuerdo con lo establecido en el artículo 383 del ET, será necesario realizar la retención correspondiente cuando los ingresos laborales superen el umbral de 95 UVT. |

Retención a título de renta y complementario

Según lo disponen los artículos 383 al 406 del ET, entre los conceptos que se encuentran sujetos a retención en la fuente a título del impuesto de renta y complementario están contemplados los siguientes:

Retención en la fuente por rentas de trabajo

|

Rangos en UVT |

Tarifa Marginal |

Impuesto | |

|---|---|---|---|

|

De |

Hasta | ||

|

>0 |

95 |

0% |

0 |

|

>95 |

150 |

19% |

(Ingreso laboral gravado expresado en UVT menos 95 UVT)*19% |

|

>150 |

360 |

28% |

(Ingreso laboral gravado expresado en UVT menos 150 UVT)*28% más 10 UVT |

|

>360 |

640 |

33% |

(Ingreso laboral gravado expresado en UVT menos 360 UVT)*33% más 69 UVT |

|

>640 |

945 |

35% |

(Ingreso laboral gravado expresado en UVT menos 640 UVT)*35% más 162 UVT |

|

>945 |

2300 |

37% |

(Ingreso laboral gravado expresado en UVT menos 945 UVT)*37% más 268 UVT |

|

>2300 |

En adelante |

39% |

(Ingreso laboral gravado expresado en UVT menos 2.300 UVT)*39% más 770 UVT |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Condiciones para retención en la fuente bajo procedimientos 1 y 2 en el año gravable 2025

|

Aplicación del procedimiento 1 |

Aplicación del procedimiento 2 |

|---|---|

|

Nota: este procedimiento 2 solo tiene aplicación cuando se van a efectuar pagos a aquellas personas con las cuales sí se tiene una relación laboral; en el caso de los que cobran honorarios o servicios, y solo cuando afirmen que no imputarán costos o gastos a sus ingresos, el procedimiento que siempre se les aplicaría es el 1 (ver los artículos 383 y 388 del ET). |

|

(Más) Ingresos brutos. |

|

(Menos) Ingresos no gravados. |

|

(Menos) Deducciones y rentas exentas. |

|

(Igual) Base para el cálculo de retención en la fuente bajo procedimiento 1 y 2. |

Retención en la fuente por presencia económica significativa

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Retención en la fuente por pensiones

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Retención en la fuente a título de industria y comercio

–ICA–

Retención en la fuente por el gravamen a los movimientos financieros –GMF–

De acuerdo con lo indicado en el artículo 876 del ET, deben actuar como agentes retenedores y responsables del recaudo y pago del GMF el Banco de la República y las demás entidades vigiladas por la Superintendencia Financiera o de economía solidaria en las cuales se encuentre la respectiva cuenta corriente, de ahorros, de depósito o de derechos sobre carteras colectivas en la que se realicen los movimientos contables que impliquen el traslado de recursos del que trata el artículo 871 del ET. El GMF debe ser retenido en su totalidad.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

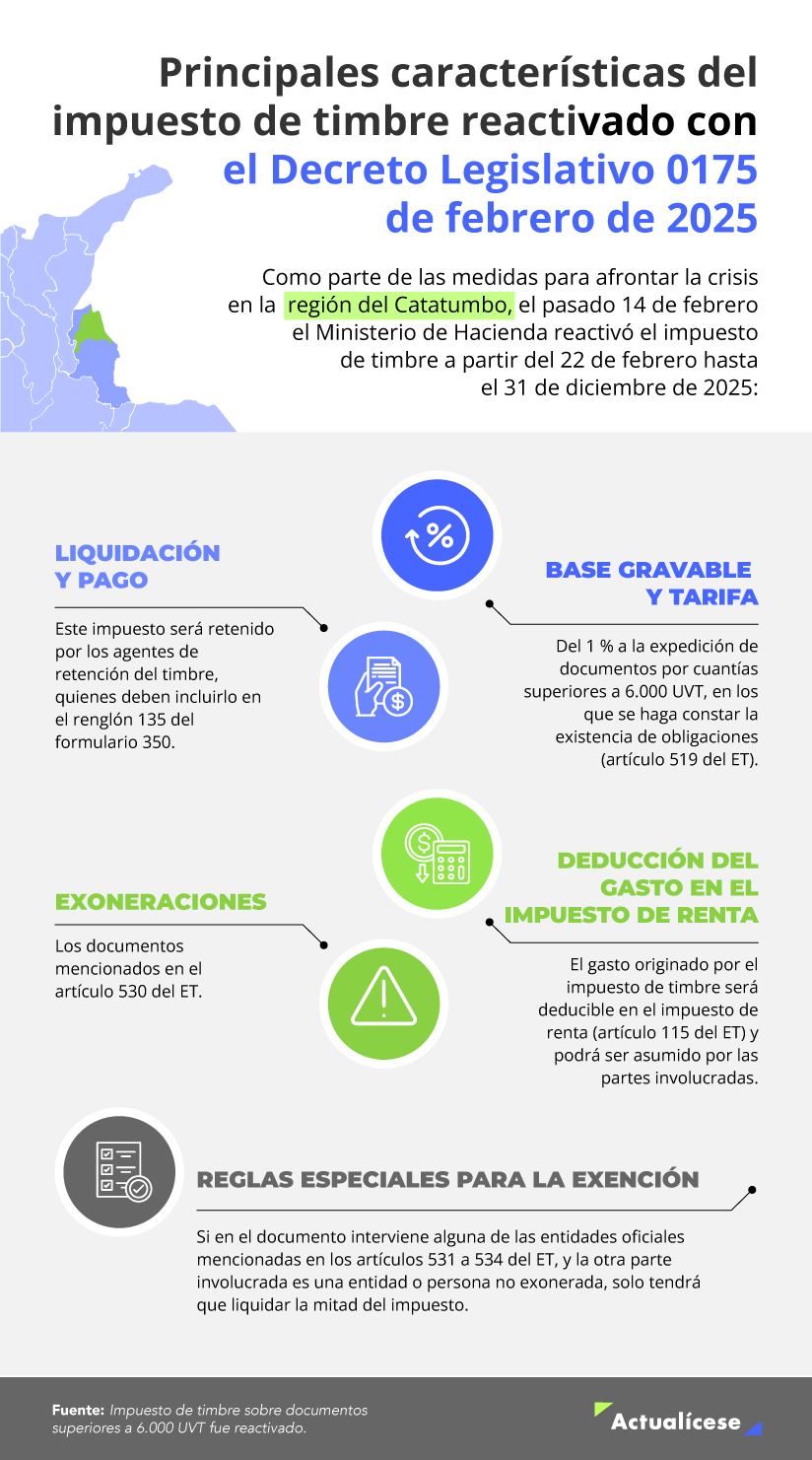

Retención en la fuente por timbre nacional

El impuesto de timbre nacional es un impuesto documental que se aplica sobre las documentaciones públicas o privadas en las que se haga constar la constitución, existencia, modificación o extinción de obligaciones. Este es un tributo directo dirigido a gravar al destinatario del impuesto, es decir, a la persona que incurre en el acto o contrato.

Al respecto, es importante destacar que el artículo 77 de la Ley de reforma tributaria 2277 de 2022 modificó el artículo 519 del ET para establecer que los notarios tendrán que practicar de nuevo una retención a título de timbre sobre la venta de algunos bienes raíces.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Declaraciones de retención en la fuente con saldo inferior a 10 UVT

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Más contenidos relacionados

¡Contador, llega la temporada de renta! Aquí aprenderás, de la mano de Diego Guevara, las diferencias más relevantes entre las personas naturales residentes y no residentes por el AG 2024.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”