La Dian expidió su Resolución 000026 del 26 de febrero de 2024, a través de la cual modificó parcialmente los requisitos para ser autorizado como autorretenedor en renta.

De igual manera, se modificaron las causales de suspensión de esta autorización.

Más detalles aquí.

La autorretención en renta es la figura mediante la cual el mismo sujeto pasivo se aplica la retención en la fuente por la venta de un producto o prestación de un servicio.

De acuerdo con el parágrafo 1 del artículo 368 del ET, la Dian tiene la facultad para designar o autorizar a las personas o entidades que actuarán como autorretenedoras, así como para suspender las autorizaciones que a su juicio no garanticen el pago de los valores autorretenidos.

Mediante la Resolución 5707 de 2019, la Dian estableció los requisitos para obtener autorización para actuar como autorretenedor en renta o suspender la calidad de autorretenedor.

Así las cosas, la Dian expidió su Resolución 000026 del 26 de febrero de 2024, a través de la cual se modifica parcialmente los requisitos de la Resolución 005707 del 5 de agosto de 2019 para ser autorizado para actuar como autorretenedor del impuesto de renta.

La Resolución 000026 de 2024 modificó los numerales 6 y 7 del artículo 1 de la Resolución 5707 de 2019, con el objetivo de actualizar dos de los requisitos para ser autorizado como autorretenedor del impuesto sobre la renta, quedando de la siguiente manera:

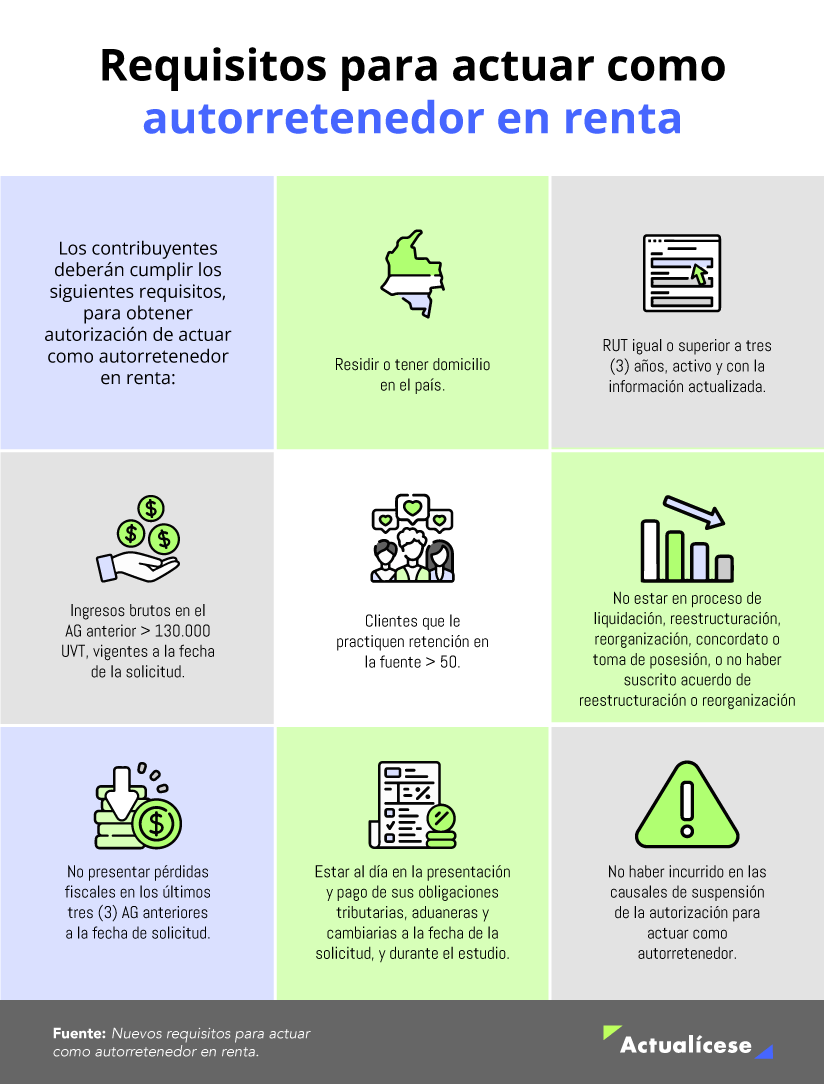

Para obtener autorización para actuar como autorretenedor en renta, los contribuyentes deberán cumplir los siguientes requisitos:

1. Ser residente en el país en caso de las personas naturales o tener domicilio en el país si se trata de personas jurídicas, responsables del impuesto sobre la renta en el régimen ordinario o de ingresos y patrimonio.

2. Que la inscripción en el RUT sea igual o superior a tres años, y que en dicho registro el contribuyente se encuentre activo y la información actualizada.

3. Haber obtenido ingresos brutos en el año gravable anterior superiores a 130.000 UVT vigentes a la fecha de la solicitud.

4. Tener un número superior a 50 clientes que le practiquen retención en la fuente, que reúnan las exigencias previstas en los artículos 368 y 368-2 del ET.

5. No encontrarse en proceso de liquidación, reestructuración, reorganización, concordato o toma de posesión o no haber suscrito acuerdo de reestructuración o reorganización.

6. No presentar pérdidas fiscales en los últimos tres años gravables anteriores a la fecha de presentación de la solicitud y que la misma no tenga su origen en la aplicación de beneficios tributarios. Para esto, se requiere adjuntar la certificación emitida por un contador público o revisor fiscal que así lo demuestre.

7. A la fecha de radicación de la solicitud y durante el término de estudio de esta, encontrarse al día en la presentación y pago de sus obligaciones tributarias, aduaneras y cambiarias.

8. No encontrarse incurso dentro de las causales de suspensión de la autorización para actuar como autorretenedor del que tratan los numerales 2 y 3 del artículo 4 de la resolución en mención.

Nota:

La Resolución 00026 del 2024 modificó al artículo 4 de la Resolución 5707 de 2019, relacionado con las causales de suspensión de la autorización para actuar como autorretenedor en renta.

Son causales de suspensión de la autorización para actuar como autorretenedor en el impuesto sobre la renta las siguientes:

La pérdida fiscal a la que se refiere este numeral no será causal de suspensión de la autorización para actuar como autorretenedor, siempre y cuando su origen provenga de la aplicación de beneficios tributarios. Para tal efecto, la Dian requerirá al agente retenedor para que demuestre que el origen de la pérdida fiscal no corresponde a la aplicación de beneficios tributarios y el agente retenedor expedirá certificación suscrita por el contador o revisor fiscal según corresponda, donde se detalle el origen de la pérdida fiscal.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”