Clasificación de los costos según su relación con el volumen de actividad

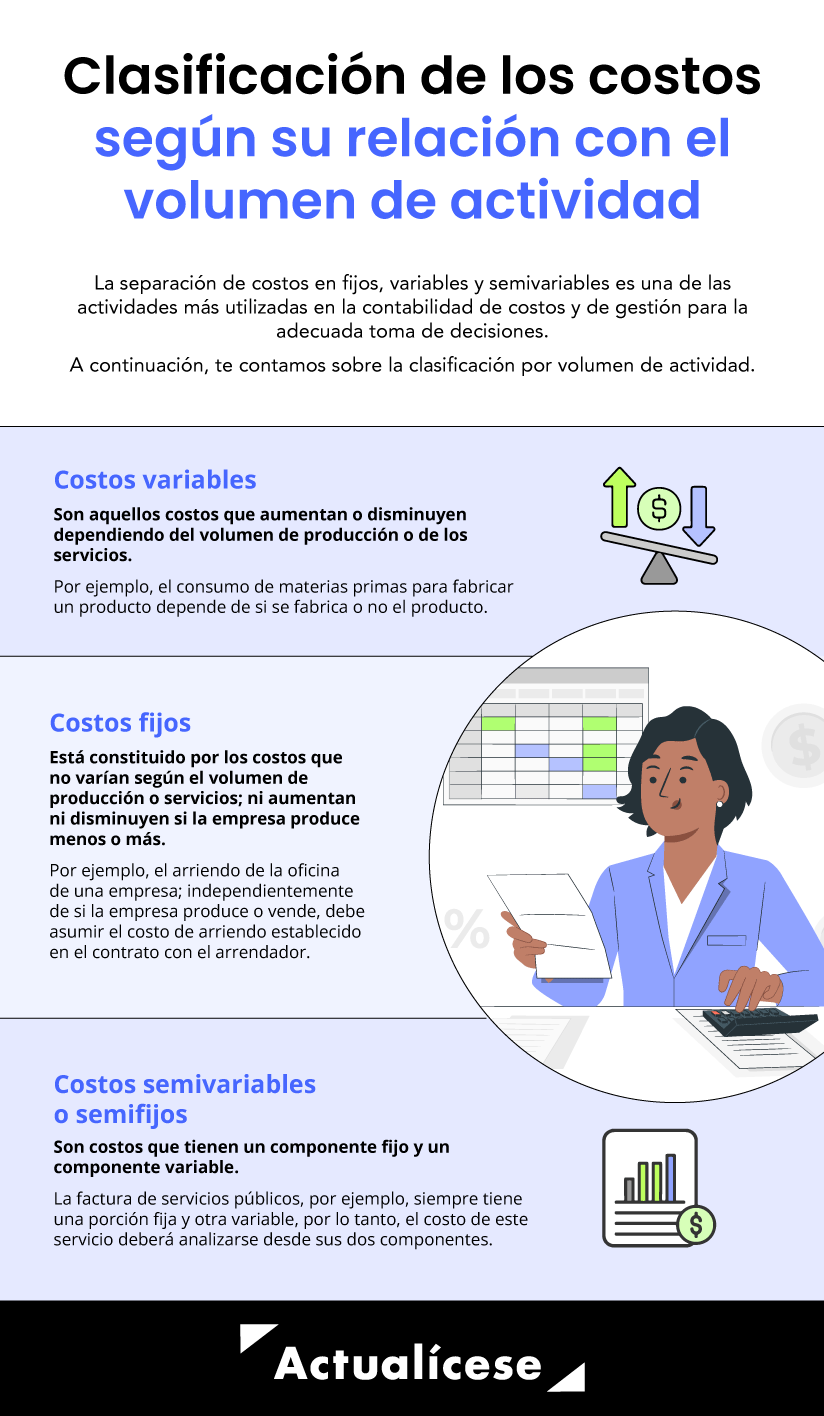

Costos variables

Costos fijos

Costos semivariables o semifijos

Análisis del margen de contribución para la gestión de costos

Análisis del margen de utilidad para la gestión de costos

La importancia de la gestión de costos

La gestión de costos es una herramienta necesaria para tomar decisiones estratégicas en toda empresa, debido a que los costos se relacionan directamente con la generación de utilidades de los productos y/o servicios.

Aquí te presentamos cómo la gestión de costos mejora las utilidades de una empresa.

En el contexto empresarial, es importante llevar a cabo una buena gestión de costos con la finalidad de controlar los procesos y determinar si se están manejando eficientemente los recursos con miras hacia la maximización de las ganancias de la empresa.

“La gestión de costos incluye un conjunto de actividades encaminadas al cumplimiento de los objetivos estratégicos y a mejorar el desempeño financiero de la empresa”Tweet This

La gestión de costos incluye un conjunto de actividades encaminadas al cumplimiento de los objetivos estratégicos y a mejorar el desempeño financiero de la empresa. De la gestión de costos parte la fijación de precios de los productos y/o servicios, el alcance del punto de equilibrio y la generación de utilidades.

La información de costos normalmente es requerida por los directivos para tomar decisiones y realizar análisis de la rentabilidad de los productos y/o servicios que ofrece la empresa, revisar las inversiones realizadas, y evaluar el valor agregado y la capacidad competitiva.

Los costos presentan diferentes clasificaciones que deberá identificar la empresa para el análisis de los márgenes de utilidad y contribución de los productos. Sigue leyendo para conocer más sobre la gestión de costos.

Clasificación de los costos según su relación con el volumen de actividad

Para realizar la gestión de costos, es importante conocer los tipos de costos que existen en una empresa. Esta clasificación depende de la finalidad que se persiga con ellos.

Por ejemplo, conocer la parte fija y variable del costo de los productos de una empresa ayudará a tomar decisiones frente al alcance del punto de equilibrio y a la determinación de la utilidad que la empresa puede lograr a través de los productos que ofrece.

En el presente análisis detallaremos la clasificación de los costos según su relación con el volumen de actividad.

Veamos más detalles al respecto:

Costos variables

Son aquellos costos que aumentan o disminuyen de acuerdo con el volumen de producción o servicios. Por ejemplo, el consumo de materias primas para fabricar un producto puede depender de si se fabrica o no el producto. Contratar mano de obra tercerizada también dependerá de la cantidad de producción o actividades que una empresa requiera.

Costos fijos

Están constituidos por los costos que no varían según el volumen de producción o servicios; no aumentan o disminuyen si la empresa produce menos o más. Un ejemplo sería el arriendo de la oficina de una empresa: independientemente de si la empresa produce y vende, debe asumir el costo de arriendo establecido en el contrato con el arrendador.

Cuando una empresa se encuentra en una situación financiera difícil,tener altos costos fijos influye en la generación de pérdidas y en la baja rentabilidad, puesto que normalmente son costos muy significativos, difíciles de disminuir, y no podrán reducirse ante una disminución de la producción de una empresa.

En cambio, en períodos donde la producción y las ventas son favorables, tener costos fijos ayuda al incremento de la rentabilidad, debido a que se aprovechan, ya que permanecen constantes y se presenta lo que se conoce como economía de escala; es decir, a mayor producción, el costo fijo unitario será menor.

Costos semivariables o semifijos

Son costos que tienen un componente fijo y un componente variable, es decir, presentan un comportamiento combinado. Un ejemplo es el caso de los costos por servicios públicos, cuyas facturas siempre incluyen una porción fija y otra variable.

Para este tipo de costos es importante que las empresas apliquen las diferentes metodologías que existen para su superación, ya que la parte fija del costo semivariable o semifijo debe ser tratada y analizada de forma diferente a la del componente variable.

Normalmente existen metodologías para separar la parte fija y variable de algún costo como: el método del punto alto y punto bajo, el gráfico de dispersión, y el método de mínimos cuadrados.

En los análisis del punto de equilibrio, por ejemplo, se requiere conocer solo la parte fija de los costos; de allí la importancia de separar estos dos componentes en el caso de que algún recurso tenga esta combinación. También se puede observar en los salarios de personal, donde una persona tiene un sueldo fijo, pero puede trabajar horas extra de acuerdo con el nivel de producción de la empresa, y estas deberán ser tratadas como costos variables.

En el siguiente cuadro se puede observar el ejemplo de la clasificación de los costos de una empresa, en fijos y variables, donde se evidencia que un recurso considerado costo semivariable debe presentarse separado en sus dos categorías para un mejor análisis de la información de costos:

Recurso

Fijo

Variable

Salarios

$ 5.000.000

$ 1.000.000

Arriendo oficina

$ 1.000.000

Mantenimiento

$ 500.000

Seguros

$ 500.000

Impuestos

$ 300.000

Materia prima

$ 8.000.000

Costo total mensual

$ 7.300.000

$ 9.000.000

“La separación de costos en fijos, variables y semivariables es una de las actividades más utilizadas en la contabilidad de costos y de gestión para la toma de decisiones”Tweet This

La separación de costos en fijos, variables y semivariables es una de las actividades más utilizadas en la contabilidad de costos y de gestión para la toma de decisiones. Algunas de las ventajas de separar los costos en fijos y variables son:

Para nuestros suscriptores Actualícese hemos desarrollado este formato en Excel que servirá de guía para conocer los aspectos más importantes que deben destacarse en una hoja de costos, como la materia prima directa y la mano de obra. Además, contiene macros que permiten generar el PDF del informe de manera automática.

Análisis del margen de contribución para la gestión de costos

El margen de contribución es una medida que permite conocer cuánto está contribuyendo un determinado producto a la empresa. Es decir, indica si un producto está generando utilidades o no, y con cuánto dispone una empresa para cubrir sus costos fijos.

La fórmula para determinar el margen de contribución es la diferencia entre el volumen de ventas y los costos variables asumidos para producir dichas ventas. En el siguiente cuadro se presenta un análisis del margen de contribución para 3 productos diferentes:

Concepto

Producto 1

Producto 2

Producto 3

Ventas

$ 2.000.000

$ 4.000.000

$ 1.000.000

Costos variables

$ 500.000

$ 2.000.000

$ 500.000

Margen de contribución (MC)

$ 1.500.000

$ 2.000.000

$ 500.000

Costos fijos (CF)

$ 500.000

$ 3.000.000

$ 500.000

Diferencia entre MC y CF

$ 1.000.000

-$ 1.000.000

$ –

Las fórmulas empleadas fueron:

Margen de contribución

Ventas netas – costos variables

Porcentaje de margen de contribución

Margen de contribución / ventas netas

A partir de los resultados del margen de contribución se pueden realizar diferentes análisis. Por ejemplo:

Producto 1: si la diferencia entre el margen de contribución y el costo fijo es positiva, indica que la empresa podrá absorber sus costos fijos y generar utilidades. Cuanto mayor sea el margen de contribución, mayor será la utilidad.

Producto 2: si la diferencia entre el margen de contribución y el costo fijo es negativa, indica que la empresa no podrá cubrir sus costos fijos y probablemente esté generando pérdidas en sus resultados.

Producto 3: si el margen de contribución es igual al costo fijo, la empresa no experimenta ni ganancias ni pérdidas. En este caso la empresa deberá ser cautelosa al tomar decisiones para evitar entrar en un período de pérdidas.

A través de la determinación del componente fijo y variable de los costos también se puede calcular el punto de equilibrio de la empresa y determinar en qué momento no está generando pérdidas ni utilidades, y con base en ello tomar las decisiones pertinentes.

Análisis del margen de utilidad para la gestión de costos

A diferencia del margen de contribución, el margen de utilidad involucra tanto los costos fijos como los variables. Se calcula restando al precio de venta todos los costos totales. Representa el porcentaje de ganancia que se tiene por cada unidad del producto o servicio vendidos.

Mediante los costos se logra determinar el margen de utilidad de la empresa y, por ende, conocer los resultados reales de la operación de la entidad. En ese sentido, los costos se convierten en una herramienta indispensable para evaluar la organización como un todo.

Si bien el precio de los productos y/o servicios que ofrece una empresa se determina en función de los costos, así como la información del margen de ganancia y del mercado, al interior de la empresa se deben implementar mecanismos que permitan gestionar adecuadamente los costos.

Conocer el margen de utilidad de los productos y/o servicios también permite identificar aquellos que no están siendo rentables, de modo que la empresa pueda optar por no concentrar sus esfuerzos en ellos, retirarlos del mercado, y concentrarse en aquellos que realmente generen grandes utilidades.

Tu Suscripción Actualicese, una vez más, te permite descargar esta Cartilla Práctica sobre las Herramientas de costos y presupuestos aplicadas a una entidad, donde encontrarás las técnicas de medición del costo aceptadas por las Normas de Información Financiera y las diferentes estrategias empresariales para reducir costos, entre otros elementos fundamentales para su gestión.

La importancia de la gestión de costos

El conocimiento de los costos en una empresa es fundamental en la medida en que permiten implementar los sistemas de gestión,los cuales contribuyen a tomar decisiones respecto a la optimización de los resultados obtenidos de la operación de la empresa.

Con la información de costos, la empresa podrá desarrollar estrategias que permitan hacer más eficientes los recursos asociados a la operación indirecta, como las acciones administrativas, el pago de arriendo, los recursos públicos consumidos, entre otros que, si bien son necesarios para mantener en funcionamiento la empresa, no están directamente vinculados a la producción de bienes o prestación de servicios.

Si los costos fijos son aquellos que no varían frente a las fluctuaciones en la producción de la empresa, deberán ser un foco para buscar la maximización de las utilidades. Por ejemplo, ante la crisis financiera generada por el COVID-19 muchas empresas evidenciaron que la existencia de costos fijos como el pago de arriendo de oficina influyó en las grandes pérdidas que sufrieron.

Optar por el teletrabajo para los empleados, por ejemplo, constituye una estrategia para que las empresas ahorren costos fijos de arriendos, servicios públicos y demás gastos asociados a la presencialidad.

Te invitamos a ver el siguiente vídeo, en el que la Dra. Liliana Delgado explica detalladamente las diferencias entre costos y gastos, su definición y sus efectos.