¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Para que los costos y deducciones sean procedentes en la declaración de renta deben tener relación de causalidad, necesidad y proporcionalidad con la actividad productora de renta.

Adicionalmente, deben cumplir con los requisitos de fondo y formalidad contemplados en el Estatuto Tributario.

Desde el punto de vista fiscal, los costos son un conjunto de erogaciones, acumulaciones o consumos de activos que se verán reflejados en los costos directos o indirectos en que incurre el contribuyente en un período determinado, sea para la adquisición o la producción de un bien o servicio.

Por su parte, las deducciones corresponden a los gastos en que incurre la persona natural o jurídica en el año gravable y que son necesarios para generar renta. Entre tales gastos se encuentran los de administración y ventas. De acuerdo con estas definiciones, se puede evidenciar que para la legislación tributaria es indispensable la relación de causalidad y de necesidad de los costos y gastos con la actividad que se desarrolla.

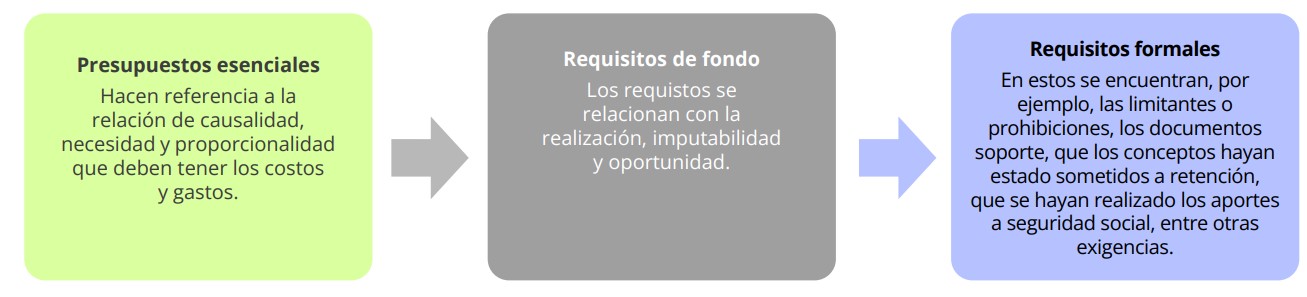

Las condiciones para la procedencia de los costos y gastos se clasifican en presupuestos esenciales, requisitos de fondo y requisitos formales, así:

De acuerdo con el artículo 107 del ET, los costos y gastos podrán restarse en la declaración de renta siempre que posean relación de causalidad, necesidad y proporcionalidad con cada una de las actividades económicas desarrolladas por el contribuyente.

Por lo tanto, la Dian podrá rechazar estos costos y gastos cuando no cumplan las condiciones ya descritas, los requisitos para los obligados a llevar contabilidad y los medios de pago para su aceptación, o cuando no estén debidamente soportados con facturas que cumplan las exigencias establecidas en los artículos 617 y 618 del ET.

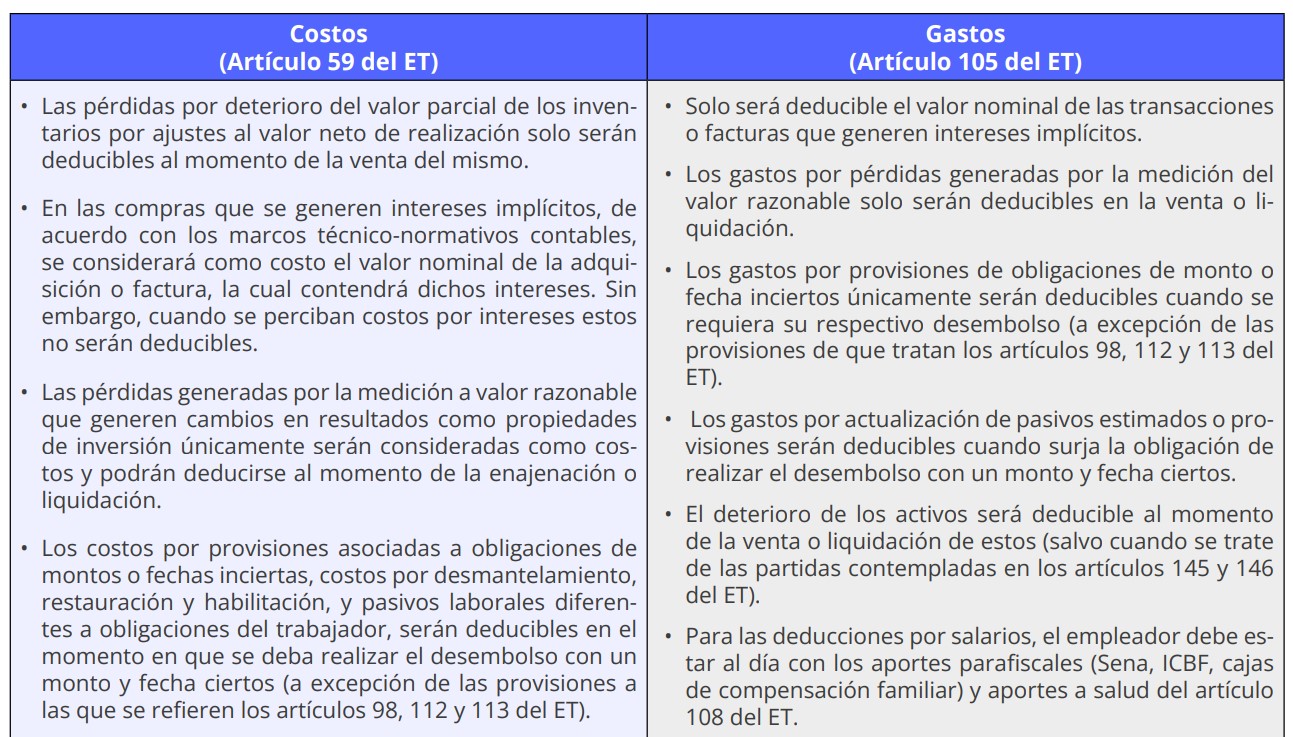

Ahora bien, las normas de los artículos 59 y 105 del ET señalan que los obligados a llevar contabilidad podrán deducir los costos y gastos fiscalmente realizados y contablemente devengados durante el período gravable. Sin embargo, la Dian podrá rechazarlos en el momento en que estos no cumplan las siguientes condiciones para su procedencia:

Si deseas consultar la versión completa de esta tabla, puedes acceder a nuestra Cartilla Práctica Declaración de renta de personas jurídicas AG 2022: plazos, novedades, preparación y presentación.

Los empleadores que no hayan adoptado el documento soporte de pago de nómina electrónica de acuerdo con el calendario de implementación y transmisión previsto en la Resolución 000013 de 2021 –modificado por las resoluciones 000037 de mayo 5, 000063 de julio 30 y 000151 de diciembre 10 de 2021, y la Resolución 000028 de febrero 28 de 2022– se verán sometidos al rechazo de los gastos de nómina pagados.

Lo anterior, considerando que el documento soporte de pago de nómina electrónica es obligatorio para el soporte fiscal de los costos y deducciones en la declaración de renta de aquellos contribuyentes que realicen pagos derivados de una vinculación laboral o legal y reglamentaria, y por pagos a pensionados a su cargo.

Recordemos que el 28 de febrero de 2022 la Dian expidió la Resolución 000028, por la cual se modificó la Resolución 000151 de 2021, ampliando el plazo especial para la transmisión del documento soporte de pago de nómina electrónica para quienes posean entre uno (1) y diez (10) empleados. Por tanto, los empleadores que tienen a su cargo dicho número de empleados podían realizar la primera transmisión del documento soporte de pago de nómina electrónica y las notas de ajuste correspondientes a los meses de enero y febrero de 2022, de forma independiente, dentro de los diez (10) primeros días hábiles de marzo de 2022. Adicionalmente, los meses de marzo, abril y mayo de 2022 podían transmitirse de forma independiente dentro de los diez (10) días primeros días hábiles del mes de junio del mismo año.

Los contribuyentes a los cuales les fue aplicable esta disposición podrán incluir dentro de su declaración de renta los gastos de nómina de esos meses, siempre y cuando hayan cumplido con la obligación de transmitir dichos documentos para evitar el rechazo de los gastos de nómina de los meses de enero a mayo en caso de que la Dian audite la respectiva declaración.

Uno de los nuevos documentos que forman parte del sistema de facturación electrónica es el documento soporte en compras con no obligados a facturar, el cual se mencionó por primera vez en la Resolución 000042 de 2020. Sin embargo, no fue sino hasta la expedición de la Resolución 000167 de 2021 que dicho documento soporte fue reglamentado y su funcionalidad implementada en el sistema de facturación electrónica de la Dian.

Dicho documento, como su nombre lo indica, sirve para soportar la compra de un bien o la prestación de un servicio cuando el proveedor es un sujeto no obligado a expedir factura electrónica o documento equivalente. Este es expedido por el comprador para respaldar la transacción que da lugar a costos, deducciones o impuestos descontables.

Por tanto, las sociedades que hayan realizado transacciones con proveedores no obligados a expedir factura electrónica debieron elaborar el respectivo documento soporte en compras a no obligados a facturar, para así respaldar sus costos dentro de la declaración de renta. Quienes no hayan realizado dicho documento se verán expuestos al rechazo de costos y/o gastos pagados a dichos proveedores.

Para conocer más detalles respecto a la declaración de renta de personas jurídicas AG 2022, no dejes de consultar nuestra Cartilla Práctica Declaración de renta de personas jurídicas AG 2022: plazos, novedades, preparación y presentación.Allí podrás estudiar todos los temas necesarios para el cumplimiento de esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”