¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

| Actualícese")

El CTCP explica las razones que justifican la ampliación a la solución práctica por el COVID-19 de la NIIF 16 – Arrendamientos en Colombia hasta junio de 2022, teniendo en cuenta que a la fecha el decreto está pendiente de ser emitido por el ente regulador.

Te contamos todos los detalles aquí.

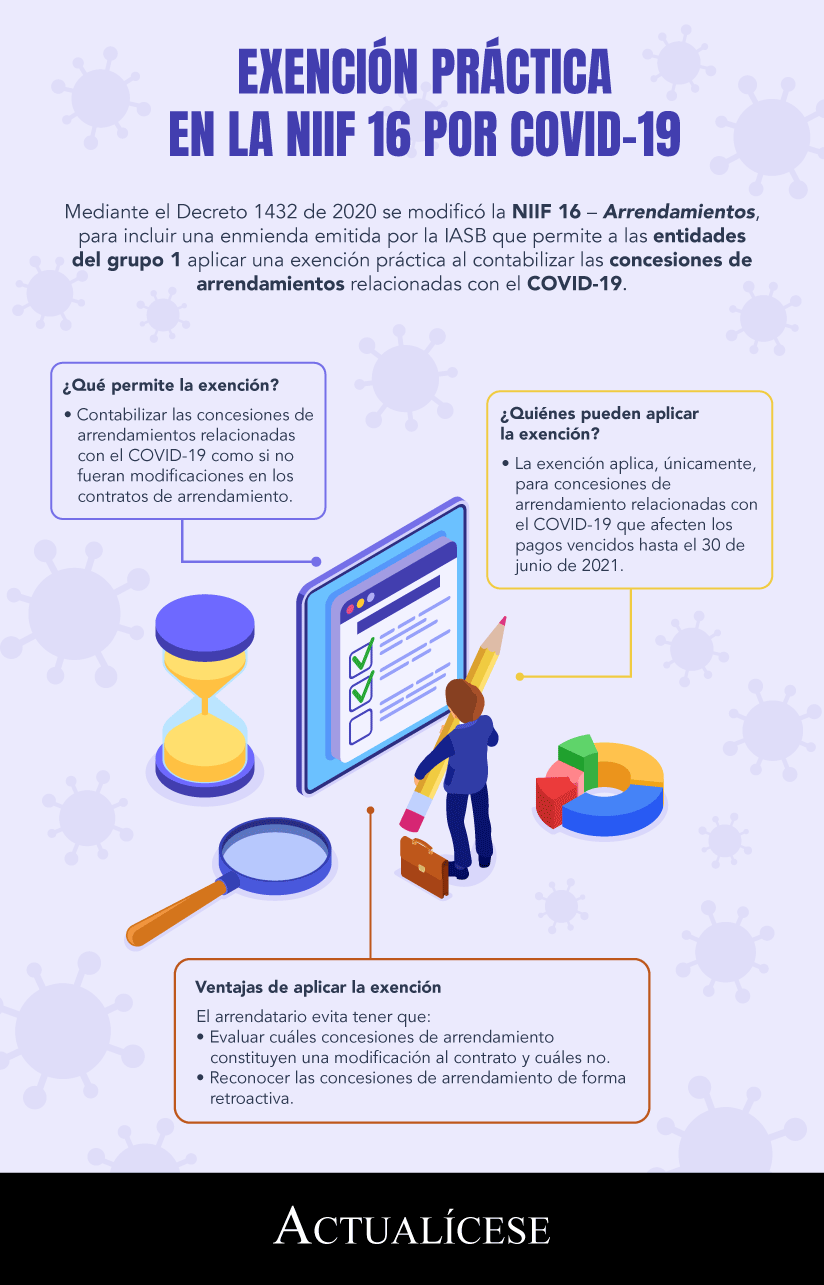

Por medio del Decreto 1432 de noviembre 5 de 2020 se modificó la NIIF 16 – Arrendamientos, contenida en el anexo técnico compilatorio 1-2019 del DUR 2420 de 2015. Esta modificación permitió adicionar al marco normativo del grupo 1 de aplicación de Estándares Internacionales la exención aprobada por la IASB en 2020 para la contabilización de las reducciones en los contratos de arrendamiento relacionadas con el COVID-19.

Inicialmente la exención aplicó a las concesiones de arrendamiento relacionadas con el COVID-19 hasta el 30 de junio de 2021, tal como se muestra en la siguiente infografía:

Para comprender mejor los aspectos relacionados con la contabilización de los arrendamientos, mediante un ejercicio práctico, el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, explica en detalle qué se debe realizar cuando se acuerda una refinanciación sobre el pago de arrendamientos debido a la situación actual por la pandemia del COVID-19 antes y después de la enmienda a la NIIF 16 emitida por la IASB.

Ahora bien, en el primer semestre de 2021 IASB emitió modificaciones a algunas enmiendas de las NIIF Plenas que aplican las entidades clasificadas en el grupo 1 de aplicación de Estándares Internacionales, entre ellas a la NIIF 16. La modificación aplicada por IASB amplío el plazo de aplicación de esta enmienda del 30 de junio de 2021 al 30 de junio de 2022.

A pesar de la ampliación efectuada por el IASB, esta modificación corresponde a un criterio internacional; hay que recordar que en Colombia para la regulación de las normas contables, financieras y de aseguramiento, de obligatorio cumplimiento, se adelanta un debido proceso que finaliza con la expedición de un decreto.

El artículo 8 de la Ley 1314 de 2009 establece que para la elaboración de los proyectos de normas sometidos a consideración de los Ministerios de Hacienda y Crédito Público, y de Comercio, Industria y Turismo, existen unos criterios y procedimientos.

Dado lo anteriormente descrito, debe tenerse en cuenta el Concepto 0017 del Consejo Técnico de la Contaduría Pública –CTCP–, el cual considera las razones por las cuales es aplicable la ampliación a la solución práctica de la NIIF 16 en Colombia sin haberse aprobado un nuevo decreto.

Para entender este punto es necesario recordar que:

Considerando estos aspectos, el CTCP puntualiza que las razones que justifican el inicio de la vigencia anticipada del aún no emitido decreto sobre la modificación a la NIIF 16 son:

Además, según lo descrito en el Concepto 0017 del CTCP:

El decreto esta pendiente de ser emitido por el ente regulador, sin embargo, la justificación respecto de la fecha de vigencia del decreto sobre la modificación a la NIIF 16 “Reducciones del alquiler relacionadas con el COVID-19”, mantiene la misma argumentación que se manifestó al emitirse el Decreto 1432 del 05 de noviembre del 2020.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”