¡Estamos transmitiendo en vivo!

Preguntas destacadas del consultorio con Angie Vargas del 6 de agosto de 2025

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 agosto, 2025

ACTUALIDAD - 5 agosto, 2025

ACTUALIDAD - 5 agosto, 2025

ACTUALIDAD - 4 agosto, 2025

ACTUALIDAD - 4 agosto, 2025

ACTUALIDAD - 4 agosto, 2025

Derecho Laboral - 4 agosto, 2025

FORMATOS - 4 agosto, 2025

ACTUALIDAD - 1 agosto, 2025

ACTUALIDAD - 1 agosto, 2025

ACTUALIDAD - 1 agosto, 2025

ACTUALIDAD - 1 agosto, 2025

FORMATOS - 1 agosto, 2025

Contratos - 31 julio, 2025

Cartas - 31 julio, 2025

ACTUALIDAD - 31 julio, 2025

ACTUALIDAD - 31 julio, 2025

ACTUALIDAD - 31 julio, 2025

Contratos - 31 julio, 2025

FORMATOS - 31 julio, 2025

Sin categoría - 1 agosto, 2025

Guía Actualícese - 24 julio, 2025

Curso - 17 julio, 2025

La Ley de reforma laboral 2466 de 2025 introdujo importantes cambios referentes al pago de cesantías e intereses sobre cesantías como, por ejemplo, la posibilidad de consignar mensualmente el 1 % de los intereses previo acuerdo escrito entre el empleador y trabajador.

Las cesantías son una prestación social obligatoria, consagrada en el artículo 249 del CST, que debe ser reconocida por todo empleador a favor del trabajador subordinado. Consisten en el pago de un (1) mes de salario por cada año trabajado o su proporción al tiempo laborado.

En la actualidad, las cesantías se liquidan anualmente, cubriendo el período del 1 de enero al 31 de diciembre, y deben ser consignadas por el empleador en el fondo elegido por el trabajador antes del 15 de febrero del año siguiente. Su naturaleza es la de un ahorro forzoso, cuya finalidad principal es servir de respaldo económico en caso de terminación del vínculo laboral.

Los intereses sobre cesantías, por su parte, equivalen al 12 % anual calculado sobre los saldos acumulados de las cesantías al 31 de diciembre de cada año, o en las fechas de retiro o liquidación parcial. Según la Ley 52 de 1975, estos intereses deben ser pagados directamente al trabajador a más tardar el 31 de enero.

Si deseas saber más sobre las cesantías, consulta nuestro análisis Cesantías: ¿qué son y en qué casos se pueden retirar?

El artículo 64 de la Ley de reforma laboral 2466 de 2025 conservó la esencia protectora de las cesantías, pero introdujo nuevas alternativas de pago que, de ser acogidas por los empleadores, transformarían el esquema tradicional utilizado para el pago de las cesantías e intereses sobre cesantías.

Entre las novedades más destacadas se encuentran las posibilidades de:

El parágrafo 1 del artículo 64 de la Ley de reforma laboral 2466 de 2025 considera la posibilidad de que los empleadores puedan optar por consignar mensualmente de manera anticipada el 8,33 % del salario base de liquidación al fondo de cesantías del trabajador.

Esta medida permite al empleador distribuir esta obligación a lo largo del año, en lugar de acumularla para un único desembolso en febrero, con el fin de generar mayores rendimientos en la cuenta de cesantías en favor de los trabajadores.

Para ello, el Ministerio de Salud y Protección Social deberá establecer las regulaciones pertinentes relacionadas con la planilla integrada de liquidación de aportes –Pila– y en ninguna circunstancia se considerará la consignación anticipada como un pago parcial de las cesantías, ya que el trabajador solo podrá acceder a ellas de manera anticipada conforme a lo que disponga la ley, o una vez finalizado el contrato laboral.

El parágrafo 4 del artículo 15 de la Ley de reforma laboral 2466 de 2025 toma en consideración la posibilidad que tiene el empleador de pagar directamente al trabajador las cesantías sin necesidad de consignarlas al fondo.

Con este pago el empleador ya no tendrá la obligación de consignar las cesantías al fondo de cesantías del trabajador, motivo por el cual tampoco será procedente la sanción por no pago, excepto si se demuestra que el pago no se realizó en condiciones de libertad y no fue utilizado para los fines autorizados por la ley como educación superior, vivienda, entre otros.

No obstante, la afiliación al fondo de cesantías seguirá siendo obligatoria.

Si deseas obtener más información sobre el pago directo de las cesantías, consulta nuestro análisis ¿En qué casos la empresa puede entregar las cesantías directamente al trabajador?

El parágrafo 2 del artículo 64 de la Ley de reforma laboral 2466 de 2025 introdujo una nueva modalidad mediante la cual, si así lo acuerdan por escrito el trabajador y el empleador, este último podrá pagar mensualmente un 1 % del salario base de liquidación en concepto de intereses, en lugar de realizar el pago del 12 % en enero del siguiente año.

Ventajas y desventajas para trabajadores

|

Ventajas |

Desventajas |

|---|---|

|

Mayor liquidez mensual al recibir una parte del ahorro o los intereses de manera anticipada. |

Riesgo de que los recursos no sean debidamente destinados al ahorro si se recibe directamente el dinero.

|

|

Facilidad para financiar gastos educativos, de vivienda y los demás regulados por la ley, sin necesidad de solicitar retiros formales del fondo.

|

En casos de incumplimiento por parte del empleador, se dificulta el rastreo y la exigibilidad del pago al no estar canalizado a través de un fondo de cesantías.

|

|

Posibilidad de pactar condiciones personalizadas con el empleador según sus necesidades económicas.

|

Requiere un mayor conocimiento financiero por parte del trabajador para gestionar adecuadamente los recursos recibidos mensualmente.

|

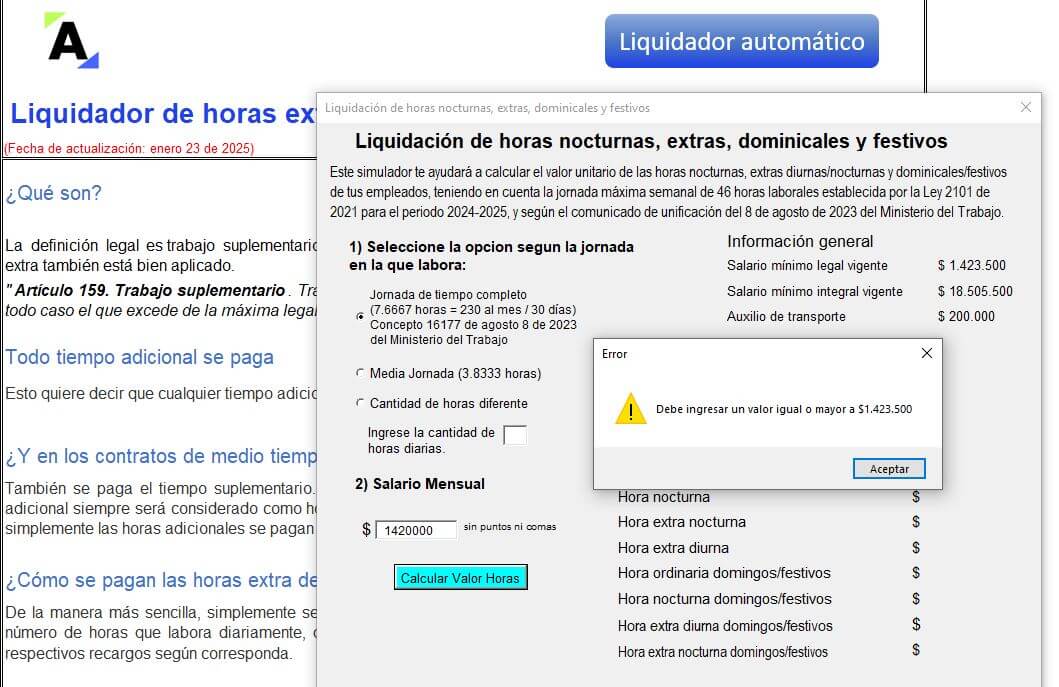

Si quieres calcular el monto de las cesantías e intereses sobre cesantías, consulta nuestra Calculadora de cesantías e intereses a las cesantías.

Ventajas para empleadores con la reforma laboral:

Desventajas para empleadores con la reforma laboral:

Desde el punto de vista de los empleadores y el personal a cargo del pago de la nómina, la posibilidad de aplicar el pago mensual del 1 % en intereses a las cesantías implica varios retos operativos, administrativos y logísticos, especialmente si se compara con el esquema tradicional regulado por el artículo 99 de la Ley 50 de 1990, que establece el pago anual del 12 % debido a que:

A pesar de que el pago mensual del 1 % puede parecer atractivo desde el punto de vista financiero, su aplicación práctica requiere de un equipo muy disciplinado y con recursos tecnológicos adecuados. En empresas donde los sistemas de nómina están automatizados puede resultar viable.

No obstante, en organizaciones medianas o pequeñas, donde la gestión es manual o semiautomática, puede ser más eficiente continuar con el esquema anual del 12 %, cumpliendo lo dispuesto en la Ley 50 de 1990 y evitando sobrecargas innecesarias en la operación mensual.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”