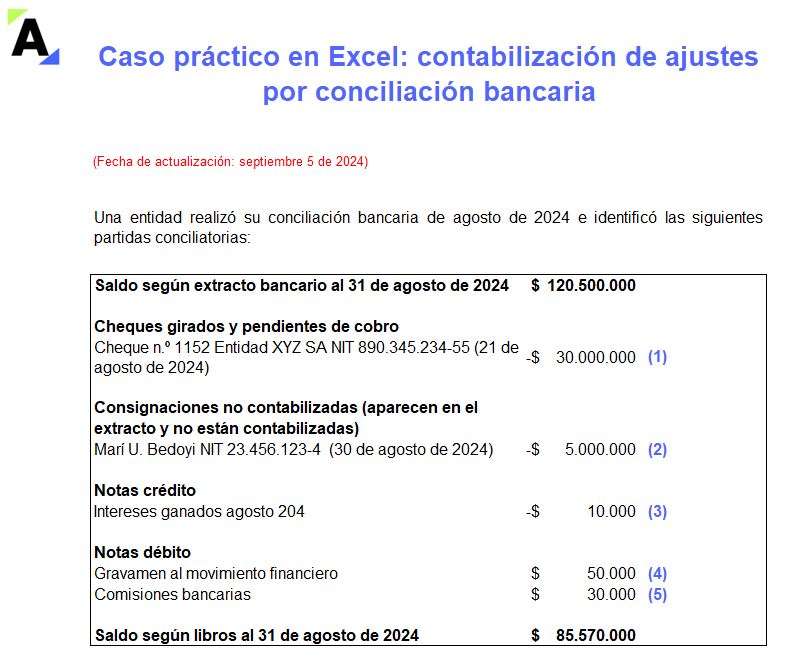

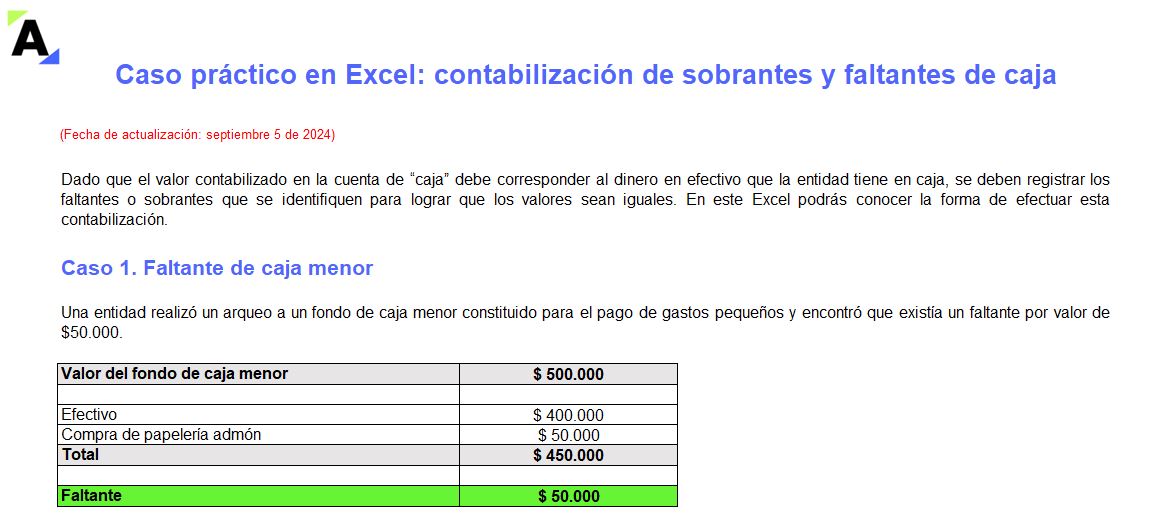

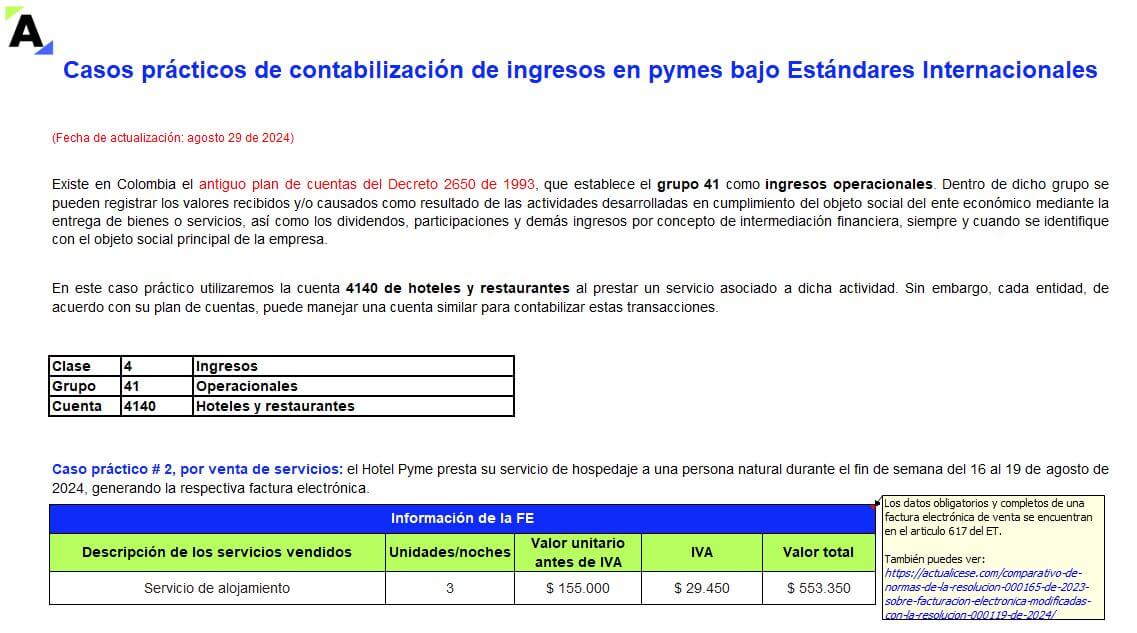

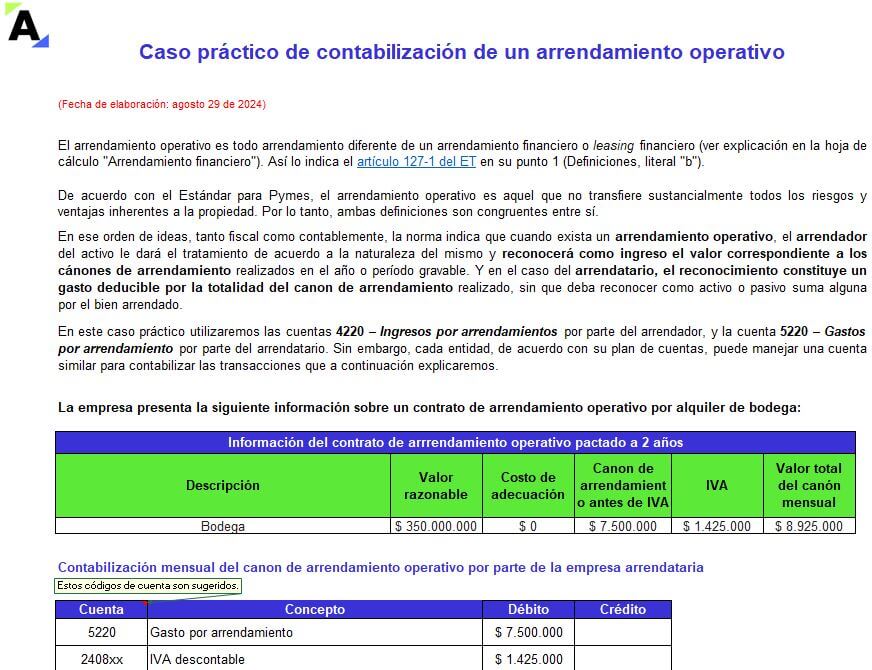

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Una entidad puede destinar parte de su maquinaría para alquilarla con el propósito de obtener ingresos adicionales. A continuación, evaluamos la forma en que debe reconocerse esta maquinaria para efectos de la presentación de los estados financieros de la entidad.

A continuación, daremos respuesta a la siguiente inquietud: ¿Cómo debe ser tratada la maquinaria adquirida por una entidad, la cual es usada para operaciones de la empresa y para ser alquilada?

Para resolver esta pregunta iniciamos citando la definición de propiedades, planta y equipo incluida en el párrafo 17.2 del Estándar para Pymes:

“Las propiedades, planta y equipo son activos tangibles que:

a. se mantienen para su uso en la producción o suministro de bienes o servicios, para arrendarlos a terceros o con propósitos administrativos; y

b. se esperan usar durante más de un período.”

(El subrayado es nuestro)

La definición transcrita nos permite identificar claramente que la maquinaria que adquiere una entidad para arrendarla en el desarrollo de sus operaciones es un elemento de la propiedad, planta y equipo, que debe reconocerse y medirse de acuerdo con los lineamientos de la sección 17, puesto que en ella se encuentra que los bienes tangibles que mantenga una entidad para arrendarlos a terceros cumplen con la definición de este tipo de activos.

En el siguiente video de nuestro consultorio de Estándares Internacionales, Juan David Maya, especialista en el tema, profundiza sobre la pregunta objeto de análisis:

Al respecto, es importante mencionar que los únicos tipos de activos que podrían convertirse en propiedades de inversión, por ser activos que se mantienen para arrendarlos, son los inmuebles, de manera que cualquier otro tipo de bien tangible cumpliría la definición de propiedad, planta y equipo.

En síntesis, si por ejemplo una entidad tiene dos máquinas retroexcavadoras cuya finalidad es realizar trabajos para los clientes que los soliciten, y adicionalmente estas son alquiladas en ciertas ocasiones, esta maquinaria cumple con la definición de propiedad, planta y equipo, puesto que:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”