¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

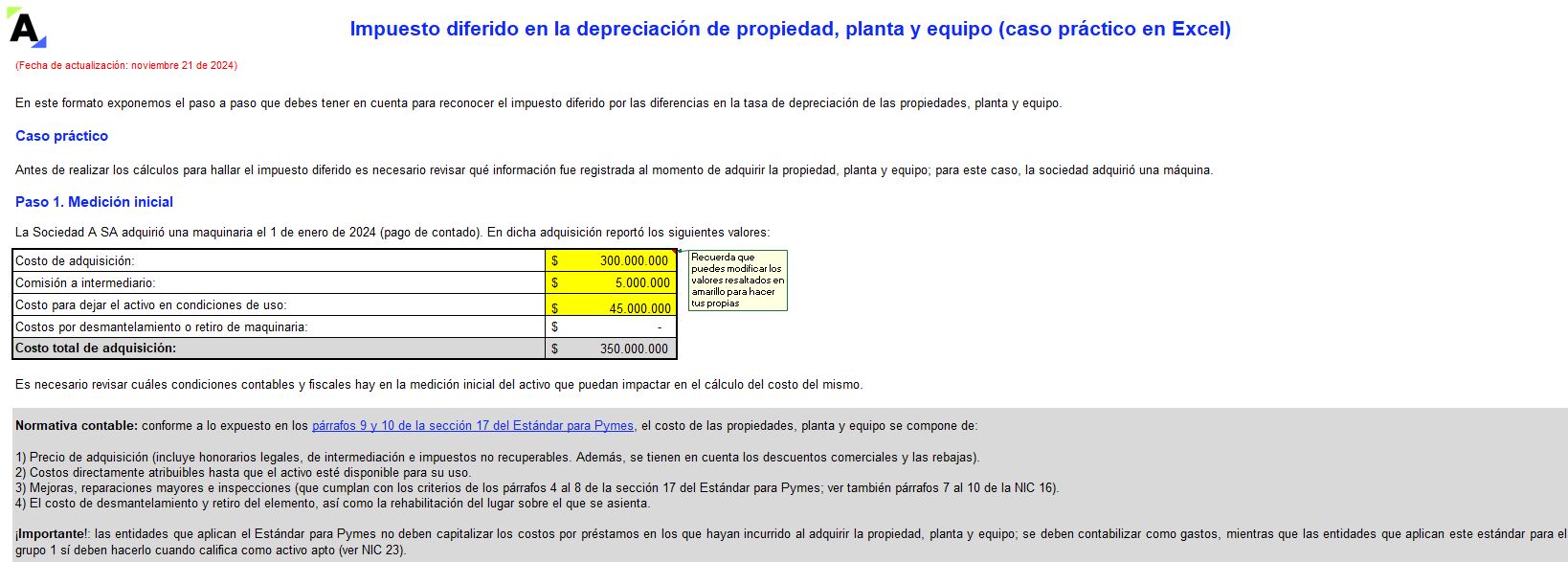

Podrás conocer cómo se genera el impuesto diferido. Para este ejemplo en particular, una empresa determina con base en estudios realizados que la tasa de depreciación contable y fiscal de sus activos difieren. Por tanto, esto dará lugar a diferencias en los saldos contables y fiscales. ¡Aprende más aquí!

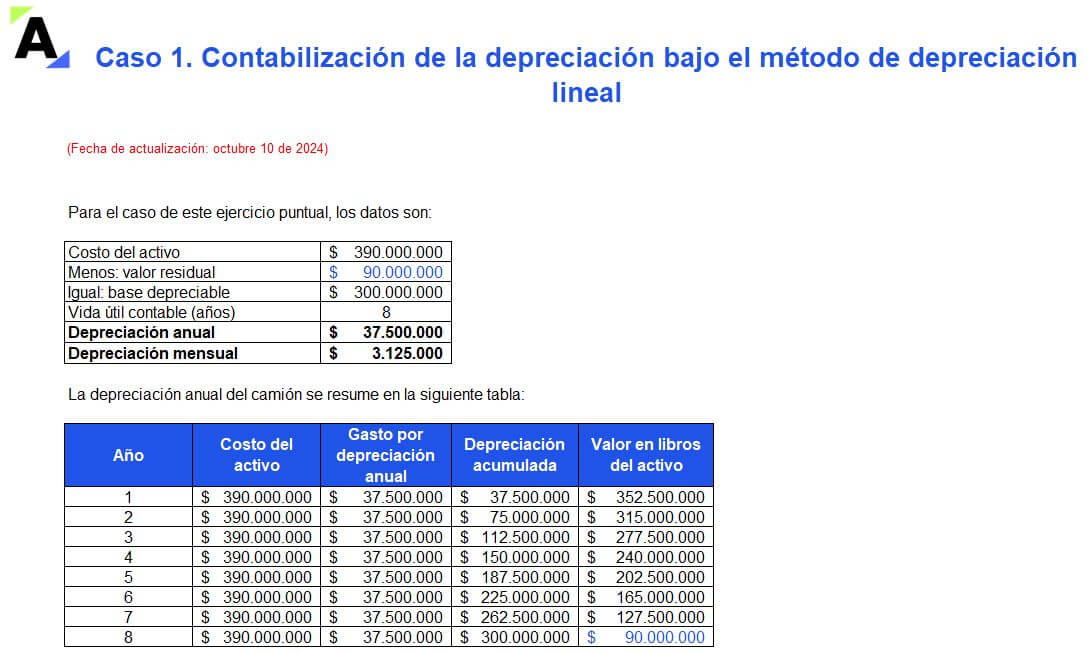

En este formato abordamos tres casos prácticos sobre la contabilización de la depreciación.

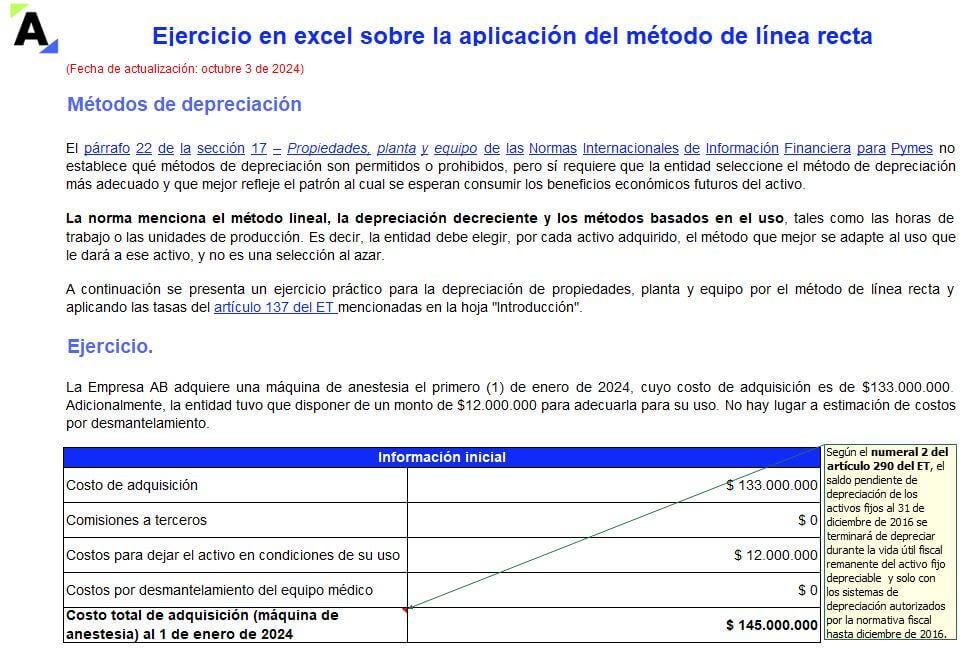

Para hallar el monto a depreciar de un activo, se debe estimar su vida útil y valor residual, además de elegir el método de depreciación más apropiado según el uso que se le piense dar.

En esta herramienta de Excel te explicamos 4 ejercicios prácticos sobre la aplicación de los diferentes métodos de depreciación de propiedades, planta y equipo existentes: línea recta, por componentes, decreciente y basado en el uso. ¡No te los pierdas!

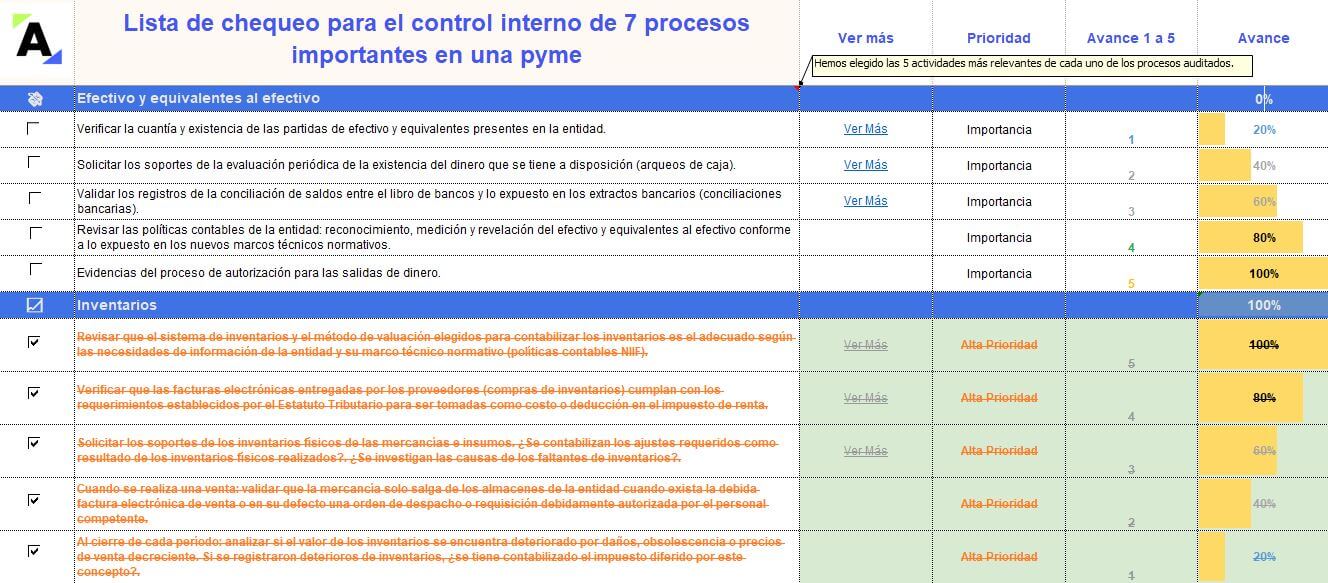

Este formato en Excel contiene 7 hojas de cálculo, estas son: “Efectivo y sus equivalentes”, “Inventarios”, “Propiedad, planta y equipo”, “Provisiones y contingencias”, “Compras”, “Ventas” y “Nómina”, para que realices tu auditoría de manera clara, estructurada y segura.

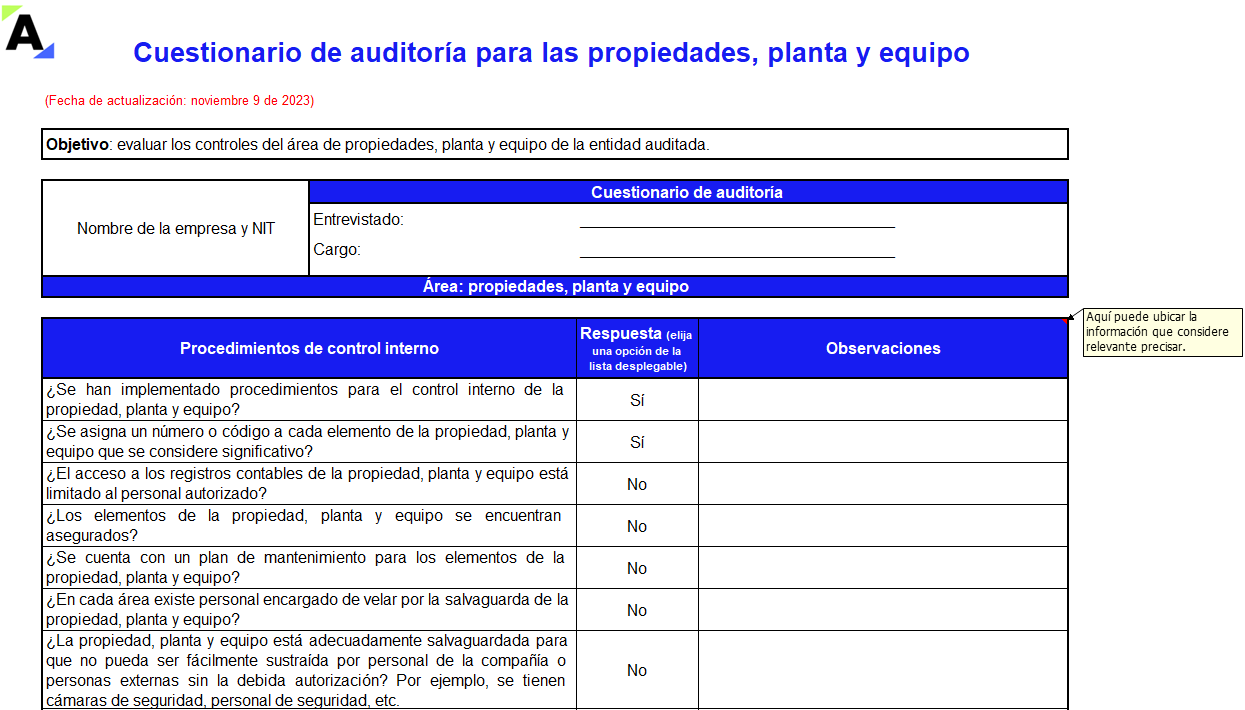

Este modelo en Excel contiene un cuestionario para evaluar la partida de las propiedades, planta y equipo en lo relacionado con la existencia y observancia de las políticas y registros contables, procedimientos para salvaguardar estos activos, etc.

Te invitamos a descargarlo para utilizarlo en tus encargos.

El CTCP se pronunció respecto al cálculo del impuesto diferido en los casos en los que no se espera un beneficio futuro, como podría ser el caso de una propiedad, planta y equipo de la que no se tiene intención de ser vendida, alquilada o permutada.

Te contamos más detalles a continuación.

Los elementos de la propiedad, planta y equipo, los cuales comprenden una parte importante de los activos, pueden darse de baja en dos momentos: cuando se hayan vendido o cuando ya no se espere obtener beneficios económicos por su uso o venta.

Te contamos más aquí.

Con fallo de la Sentencia 26243 del 19 de julio de 2023, el Consejo de Estado anula la expresión «propiedad, planta, equipo e inventario» contenida en la definición de inversión en el marco de régimen Zomac.

Sigue leyendo para conocer más al respecto.

Mediante el Concepto 0075, el CTCP se refirió a la medición de las construcciones en curso y las edificaciones ya terminadas.

Entre las modificaciones incorporadas por el Decreto 938 de 2021, se encuentran modificaciones a la NIC 16 en lo referente al reconocimiento de las muestras y sobrantes de producción.

Te explicamos el tratamiento contable mediante un ejemplo de aplicación.

Más detalles en este caso de estudio.

Según el Estándar para Pymes, una entidad debe revelar información sobre la propiedad, planta y equipo, como, por ejemplo, la base de medición, los métodos de depreciación utilizados, la vida útil calculada, entre otros.

Estos son los aspectos que deben tenerse en cuenta para el cierre contable 2022.

Teniendo en cuenta que la propiedad de inversión y la propiedad, planta y equipo son dos categorías diferentes dentro del activo y cada una tiene particularidades que las diferencian, ¿cómo se reconoce un inmueble que ha sido arrendado por más de 10 años?

La respuesta en este artículo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”