Actualizado: 16 agosto, 2022 (hace 3 años)

Aquí hablaremos sobre...

- Rechazo de costos y deducciones

- Rechazo de gastos de nómina no soportados con el documento de nómina electrónica

- Rechazo de costos y gastos pagados en el exterior

- Rechazo de deducciones por incumplimiento de las normas de bancarización

Las personas naturales pueden imputar en su declaración de renta los costos y gastos incurridos para la adquisición de bienes o prestación de servicios relacionados con su actividad económica.

Es indispensable la relación de causalidad y de necesidad de estos con la actividad que se desarrolla.

Para el reconocimiento de costos y gastos en la declaración de renta de una persona natural es importante evaluar si el contribuyente se encuentra o no obligado a llevar contabilidad, pues esto determinará los valores que deben registrarse en el formulario.

Así, las personas naturales o sucesiones ilíquidas no comerciantes y no obligadas a llevar contabilidad (independientemente de su calidad de residentes) deberán reconocer dichas partidas por el sistema de caja; es decir, solo las declararán cuando efectivamente se haya realizado su pago en dinero o en especie. Los obligados a llevar contabilidad, por su parte, reconocerán los costos y gastos por el sistema de causación.

En consecuencia, aunque no hayan efectuado el pago, deberán adelantar el registro en libros y señalar dichos costos y gastos en la declaración de renta.

Rechazo de costos y deducciones

De acuerdo con el artículo 107 del Estatuto Tributario –ET–, los costos y gastos podrán restarse en la declaración de renta siempre que posean relación de causalidad, necesidad y proporcionalidad con cada una de las actividades económicas desarrolladas por el contribuyente.

Por lo tanto, la Dian podrá rechazar estos costos y gastos cuando no cumplan las condiciones anteriormente descritas, los requisitos para los obligados a llevar contabilidad y los medios de pago para su aceptación, o cuando no estén debidamente soportados con facturas que cumplan las exigencias establecidas en los artículos 617 y 618 del ET.

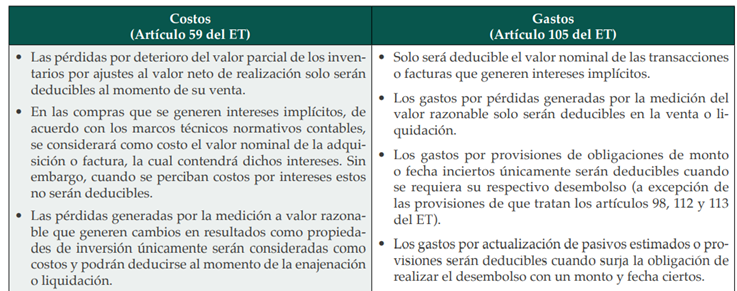

Ahora bien, las normas de los artículos 59 y 105 del ET señalan que los obligados a llevar contabilidad podrán deducir los costos y gastos fiscalmente realizados y contablemente devengados durante el período gravable. Sin embargo, la Dian podrá rechazarlos en el momento en que estos no cumplan las siguientes condiciones para su procedencia:

Si deseas visualizar la versión completa esta tabla, te invitamos a consultar nuestra Cartilla Práctica Guía para elaborar la declaración de renta de una persona natural: año gravable 2021.

Rechazo de gastos de nómina no soportados con el documento de nómina electrónica

Las personas naturales que hayan sido empleadoras, pero que no hayan adoptado el documento soporte de pago de nómina electrónica de acuerdo con el calendario de implementación y transmisión previsto en la Resolución 000013 de 2021, modificado por la Resolución 000063 del mismo año, se verán sometidas al rechazo de los gastos de nómina pagados entre septiembre y diciembre de 2021.

Lo anterior, considerando que el documento soporte de pago de nómina electrónica es obligatorio para el soporte fiscal de los costos y deducciones en la declaración de renta de aquellos contribuyentes que realicen pagos derivados de una vinculación laboral o legal y reglamentaria, y por pagos a pensionados a su cargo.

Rechazo de costos y gastos pagados en el exterior

La Dian podrá rechazar los costos y gastos pagados en el exterior cuando la entidad verifique que el beneficiario del pago es directa o indirectamente el mismo contribuyente, en una proporción igual o superior al 50 %, al igual que cuando el pago sea realizado en una jurisdicción no cooperante o de baja o nula imposición, cuando se trate de entidades pertenecientes a un régimen tributario preferencial o bien cuando el beneficiario no posea certificado de residencia fiscal (ver artículo 771-6 del ET).

Es importante recordar que la declaración de renta cuenta con descuentos y beneficios aplicables a las personas naturales para el año gravable 2021. Estos les permiten obtener una disminución en la obligación tributaria. Algunos ejemplos son los impuestos pagados en el exterior –máximo el 31 %–, las inversiones realizadas en investigación, desarrollo tecnológico, donaciones, etc.

Rechazo de deducciones por incumplimiento de las normas de bancarización

La Dian podrá desconocer los costos y gastos, al igual que las demás deducciones, cuando los contribuyentes realicen pagos por medios diferentes a los establecidos en el artículo 771-5 del ET. En este sentido, para la aceptación de las deducciones, el responsable deberá realizar el pago por cualquiera de los siguientes canales:

- Depósitos en cuentas bancarias.

- Giros o transferencias bancarias.

- Cheques girados al primer beneficiario.

- Tarjetas de débito o de crédito.

- Otro tipo de tarjetas o bonos que sirvan como medios de pago en la forma y condiciones que autorice el Gobierno nacional.

Para profundizar en los aspectos relacionados con el límite de aceptación fiscal de costos y gastos en la declaración de renta de personas naturales para el año gravable 2021, te invitamos a consultar nuestra Cartilla Práctica Guía para elaborar la declaración de renta de una persona natural: año gravable 2021.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)