Rentas de trabajo laborales y no laborales en la declaración de renta

Ingresos brutos en la declaración de renta para la subcédula de rentas de trabajo laborales

Ingresos brutos en la declaración de renta para la subcédula de rentas de trabajo no laborales (honorarios, comisiones, servicios)

Caso práctico en la declaración de renta

Ingresos brutos en la declaración de renta para la subcédula de rentas de capital

Ingresos brutos en la declaración de renta para la subcédula de rentas no laborales

Ingresos brutos en la declaración de renta para la cédula de rentas de pensiones

Ingresos brutos en la declaración de renta para la cédula de rentas de dividendos y participaciones

Dividendos de sociedades nacionales correspondientes al año 2016 o anteriores

Dividendos de sociedades nacionales correspondientes al año 2017 y siguientes

Dividendos recibidos de sociedades del exterior, sin importar el año al que pertenezcan

En la declaración de renta de personas naturales, la correcta depuración de la renta ordinaria es un proceso fundamental que exige una precisión meticulosa en la identificación e inclusión de los ingresos brutos en cada una de las tres cédulas o subcédulas del formulario 210.

El sistema cedular en Colombia, para efectos de la renta ordinaria, está regulado por el artículo 330 del Estatuto Tributario. En dicha disposición se establece que la depuración de la renta se realiza de manera independiente en las siguientes tres cédulas:

Rentas de trabajo, de capital y no laborales.

Rentas de pensiones

Dividendos y participaciones.

Dentro del sistema cedular, la cédula general reviste especial importancia, ya que agrupa tres grandes categorías de rentas:rentas de trabajo, rentas de capital y rentas no laborales. Cada una de estas posee particularidades clave que determinan cuáles ingresos pueden incluirse y cuáles no, de acuerdo con su naturaleza y origen.

Rentas de trabajo laborales y no laborales en la declaración de renta

Los ingresos clasificados dentro de esta cédula como rentas de trabajo laborales corresponden a aquellos percibidos por personas naturales en virtud de una relación laboral, legal o reglamentaria, como contraprestación por la prestación personal de servicios.

En esta misma subcédula también deben incluirse las rentas de trabajo no laborales, mencionadas en el artículo 103 del Estatuto Tributario, como:

Honorarios.

Comisiones.

Servicios.

Emolumentos.

Siempre y cuando el contribuyente opte por no imputar costos ni gastos asociados a dichos ingresos y aplique únicamente la renta exenta del 25 %, conforme a lo establecido en el numeral 10 y el parágrafo 5 del artículo 206 del ET (ver también el artículo 336 del ET).

En esta conferencia, el Dr. Diego Guevara amplía información sobre el uso correcto de rentas exentas, deducciones y descuentos en la declaración de renta de personas naturales del año gravable 2024.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Las rentas de trabajo no laborales mencionadas anteriormente se reconocerán en el momento en que sean efectivamente recibidas y/o abonadas en cuenta (dependiendo de si el contribuyente lleva o no contabilidad), sin importar si dichos valores se originaron en Colombia o en el exterior.

Para los contribuyentes obligados a llevar contabilidad, se debe tener en cuenta lo establecido en el artículo 28 del Estatuto Tributario, donde se identifican ciertas partidas que califican como ingresos contables pero que no se consideran ingresos fiscales.

Ingresos brutos en la declaración de renta para la subcédula de rentas de trabajo laborales

Deben incluirse todos los ingresos por concepto de salarios y demás pagos laborales originados en una relación laboral que hayan sido efectivamente recibidos o abonados en cuenta, independientemente de si fueron generados en Colombia o en el exterior. Entre estos se incluyen, por ejemplo, los siguientes:

Sueldos.

Bonificaciones.

Primas.

Prestaciones sociales.

Indemnizaciones.

Para el caso específico de los ingresos por cesantías deben aplicarse las disposiciones especiales contenidas en el artículo 1.2.1.20.7 del DUT 1625 de 2016, modificado por el artículo 6 del Decreto 2250 del 29 de diciembre de 2017 y el artículo 9 del Decreto 1435 del 5 de noviembre de 2020, las cuales establecen lo siguiente:

a. Las cesantías acumuladas hasta el 31 de diciembre de 2016, ya sea que se encuentren depositadas en fondos de cesantías o registradas como pasivo del empleador (según el régimen aplicable al trabajador), solo constituirán ingreso para el contribuyente (empleado) en el momento en que sean retiradas del fondo o pagadas por el empleador.

“la deducción de estas cesantías no estará sujeta al límite del 40 % aplicable a rentas exentas y deducciones dentro de la cédula general”Tweet This

Estas cesantías podrán restarse como renta exenta aplicando únicamente el límite señalado en el numeral 4 del artículo 206 del Estatuto Tributario. No podrán tratarse como ingreso no gravado, debido a que el artículo 56-2 del ET fue derogado por el artículo 160 de la Ley 2010 de 2019. Además, la deducción de estas cesantías no estará sujeta al límite del 40 % aplicable a rentas exentas y deducciones dentro de la cédula general, según lo dispuesto en el artículo 336 del ET.

b. Las cesantías consignadas en fondos a partir del año 2017, así como aquellas que se paguen directamente al trabajador desde ese mismo año, y las que sean reconocidas como pasivo del empleador (en el caso de trabajadores sujetos al régimen anterior a la Ley 50 de 1990), constituirán ingreso para el trabajador en el momento en que se consignen en el fondo, se paguen al trabajador o se reconozcan, según corresponda a cada situación.

Estas cesantías podrán restarse como renta exenta, no como ingreso no gravado, dado que el artículo 56-2 del Estatuto Tributario fue derogado por el artículo 160 de la Ley 2010 de 2019. Sin embargo, sí estarán sujetas al límite del 40 % aplicable a rentas exentas y deducciones en la cédula general, conforme a lo previsto en el artículo 336 del ET.

Cuadro comparativo: tratamiento fiscal de las cesantías antes y después de 2017

Aspecto

Cesantías hasta el 31 de diciembre de 2016

Cesantías a partir del 1 de enero de 2017

Momento en que constituyen ingreso

Al momento del retiro del fondo o pago por el empleador.

Al momento de la consignación en el fondo, pago directo al trabajador o reconocimiento en el pasivo del empleador.

Aplicabilidad

Trabajadores bajo cualquier régimen.

Incluye también a quienes están bajo el régimen anterior a la Ley 50 de 1990.

Tratamiento fiscal

Se pueden restar como renta exenta.

Se pueden restar como renta exenta.

No son ingreso no gravado

No aplica como ingreso no gravado por derogatoria del artículo 56-2 del ET.

No aplica como ingreso no gravado por derogatoria del artículo 56-2 del ET.

Límite del 40 % (artículo 336 del ET)

No aplica el límite del 40 %.

Sí aplica el límite del 40 % para rentas exentas y deducciones.

Ingresos brutos en la declaración de renta para la subcédula de rentas de trabajo no laborales (honorarios, comisiones, servicios)

En esta subcédula deben incluirse las rentas de trabajo no laborales a las que se refiere el artículo 103 del Estatuto Tributario (como honorarios, comisiones, servicios, emolumentos, entre otros).

Se reportan en esta subcédula únicamente cuando el contribuyente opte por imputar costos y gastos a dichos ingresos en su declaración de renta, incluso si esto genera una pérdida, dado que el artículo 87 del ET ya no se encuentra vigente. En este caso, no se aplicará la renta exenta del 25 % prevista en el numeral 10 y el parágrafo 5 del artículo 206 del ET.

Caso práctico en la declaración de renta

Carlos es una persona natural residente fiscal en Colombia. Durante el año gravable 2024 obtuvo ingresos por honorarios como consultor independiente por valor de $120.000.000. Para generar esos ingresos incurrió en costos y gastos deducibles por $60.000.000. Carlos lleva contabilidad y decide imputar esos costos y gastos a sus ingresos en la declaración de renta a presentar.

Carlos debe incluir estos ingresos en la cédula general, subcédula de rentas no laborales, conforme al artículo 103 del ET.

Como decidió restar costos y gastos, no puede aplicar la renta exenta del 25 % establecida en el numeral 10 y el parágrafo 5 del artículo 206 del ET.

Concepto

Valor

Ingreso bruto (honorarios)

$120.000.000

(-) Costos y gastos

$60.000.000

(=) Renta líquida

$60.000.000

(-) Renta exenta 25 %

$0 (no aplica)

(=) Base gravable

$60.000.000

Aunque sus ingresos netos se reducen a $60.000.000, sí puede declarar una pérdida, ya que el artículo 87 del ET (que limitaba esta posibilidad) fue derogado.

Antes el artículo 87 del Estatuto Tributario prohibía que las personas naturales que percibieran ingresos por honorarios o servicios personales imputaran costos y gastos si esto generaba pérdida. No obstante, dicho artículo fue derogado por el artículo 122 de la Ley 1607 de 2012, y esa derogatoriase mantiene vigente.

Estas partidas deberán reconocerse cuando sean efectivamente recibidas y/o abonadas en cuenta (en el caso de los ingresos), o cuando sean efectivamente pagadas y/o causadas (para costos y gastos), según corresponda, dependiendo de si el contribuyente está o no obligado a llevar contabilidad. Este reconocimiento aplica sin importar si los valores fueron obtenidos en Colombia o en el exterior.

En el caso de los contribuyentes obligados a llevar contabilidad, se debe considerar lo dispuesto en los artículos 28, 59 y 105 del ET, que establecen ciertas partidas que se reconocen contablemente como ingresos, costos o gastos, pero que no tienen efectos fiscales.

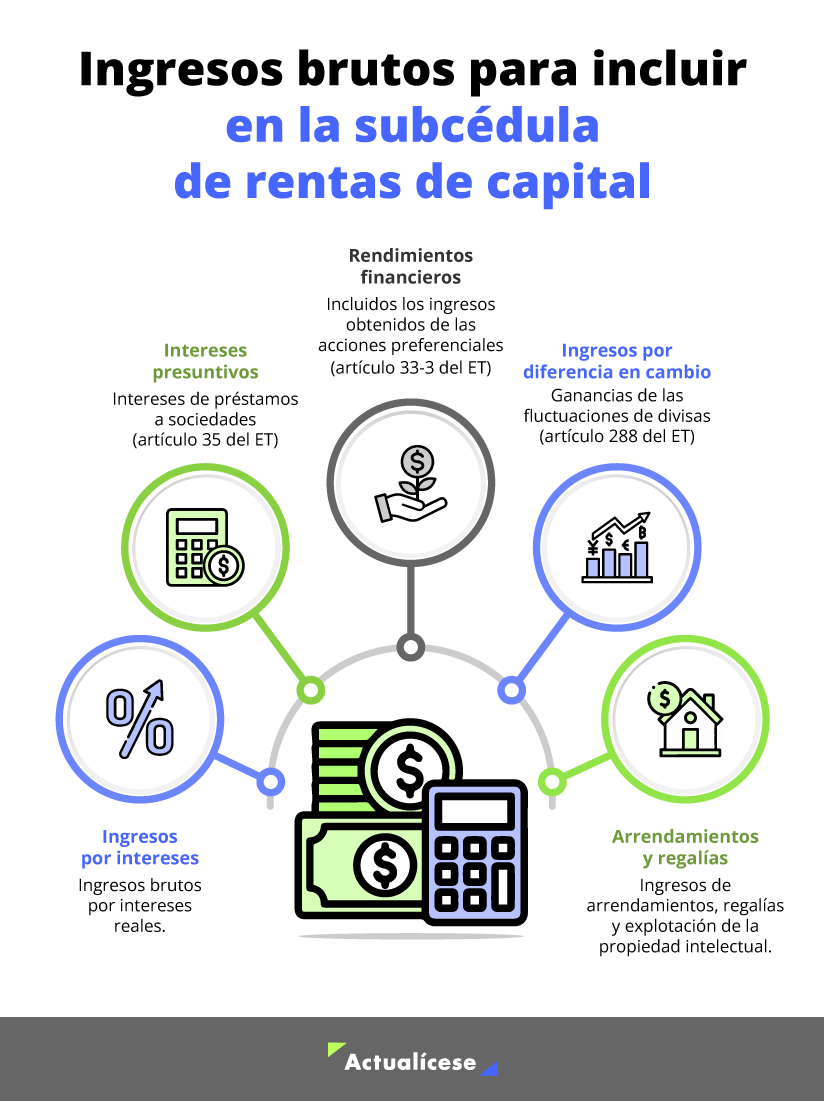

Ingresos brutos en la declaración de renta para la subcédula de rentas de capital

Las rentas de capital son aquellos ingresos percibidos por las personas naturales que provienen de la explotación de bienes o recursos propios, sin que medie una relación laboral o la prestación directa de un servicio personal, como los siguientes:

Todos los ingresos brutos por intereses reales.

Intereses presuntivos por préstamos a sociedades (artículo 35 del ET).

Rendimientos financieros, incluidos los obtenidos de las acciones preferenciales (artículo 33-3 del ET).

Ingresos por diferencia en cambio (artículo 288 del ET).

Arrendamientos, regalías y explotación de la propiedad intelectual.

Todos estos ingresos se reconocerán cuando hayan sido efectivamente recibidos y/o abonados en cuenta, según corresponda, dependiendo de si el contribuyente lleva o no contabilidad, sin importar si su origen es nacional o del exterior.

Ingresos brutos en la declaración de renta para la subcédula de rentas no laborales

Deben incluirse en esta subcédula todos los ingresos brutos que no correspondan a las otras dos cédulas (pensiones y dividendos), ni se clasifiquen como rentas de trabajo o de capital, pero que sí constituyan rentas ordinarias. Entre estos se encuentran, por ejemplo:

Indemnizaciones no laborales.

Recompensas.

Apoyos económicos entregados por el Estado.

Venta de activos fijos poseídos por menos de dos años.

Gananciales conforme a los artículos 47 y 299 del ET.

Recursos recibidos para campañas políticas (ver el artículo 1.2.1.20.2 del DUT 1625 de 2016).

Todos estos ingresos se reconocerán cuando sean efectivamente recibidos y/o abonados en cuenta, según corresponda, dependiendo de si el contribuyente está obligado o no a llevar contabilidad, sin importar si su origen es nacional o del exterior.

Ingresos brutos en la declaración de renta para la cédula de rentas de pensiones

La cédula de pensiones es una de las tres que conforman el sistema cedular establecido para la declaración de renta de las personas naturales residentes fiscales en Colombia, regulado en el artículo 330 del ET.

Esta cédula está destinada exclusivamente a declarar los ingresos por concepto de pensiones, tanto del régimen público como privado, recibidas en Colombia o en el exterior.

Corresponden a un ingreso derivado de la vida laboral pasada del contribuyente.

Suelen estar destinados al sostenimiento básico de personas retiradas o en edad avanzada.

En la mayoría de los casos, provienen de ahorros o aportes obligatorios realizados durante años de trabajo.

Se registran en esta cédula todos los valores de ingresos brutos por pensiones, efectivamente recibidos y/o abonados en cuenta (dependiendo de si se lleva o no contabilidad), sin importar si tales valores se obtuvieron en Colombia o en el exterior.

La cédula de pensiones se depura de forma independiente, es decir, no se mezcla con otras rentas (laborales, de capital, etc.).

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Ingresos brutos en la declaración de renta para la cédula de rentas de dividendos y participaciones

Esta cédula tiene como finalidad agrupar y depurar exclusivamente los ingresos derivados de utilidades distribuidas por sociedades u otras entidades, entendiéndose por:

Dividendos: utilidades distribuidas por sociedades nacionales o extranjeras a sus socios o accionistas.

Participaciones: beneficios de naturaleza similar, recibidos por el contribuyente en calidad de partícipe en otras entidades.

Estos ingresos deben declararse independientemente de si provienen de entidades colombianas o extranjeras, sin importar si han sido efectivamente recibidos o no, de conformidad con lo dispuesto en los artículos 27, 28, 30 y 48 del ET.

Sin embargo, se debe hacer una precisión dependiendo del año en que se distribuyan aquellos dividendos y participaciones.

Dividendos de sociedades nacionales correspondientes al año 2016 o anteriores

Estos ingresos deben registrarse exclusivamente en los renglones 104 y 105 del formulario 210. Solo la parte gravada de dichos ingresos se someterá a tributación en el renglón 119, aplicando la tarifa establecida en la tabla del artículo 1.2.1.10.3 del DUT 1625 de 2016, incorporado mediante el artículo 1 del Decreto 2250 del 29 de diciembre de 2017 y modificado por el artículo 2 del Decreto 1457 del 12 de noviembre de 2020.

Dividendos de sociedades nacionales correspondientes al año 2017 y siguientes

Estos ingresos deberán registrarse en los renglones 107 y 108 del formulario. La parte clasificada como “no gravada” –según el tipo de sociedad que los haya distribuido– se llevará al renglón 111, junto con la parte gravada de la cédula general y la cédula de pensiones.

A partir de esta suma se determinará un único impuesto en el renglón 116, aplicando la tabla del artículo 241 del Estatuto Tributario. Por su parte, la parte recibida como “gravada” (dependido del tipo de sociedad que lo haya distribuido) estará sujeta a dos impuestos, así:

Un primer impuesto se calcula aplicando una o varias de las tarifas previstas en los artículos 235-3, 240, 240-1 o 908 del ET, según corresponda (ver el renglón 118 del formulario 210; ver también el inciso segundo del artículo 242 del ET; y el artículo 1.2.1.10.4 del DUT 1625 de 2016, modificado por el Decreto 1103 de julio de 2023).

El valor neto resultante de dicha depuración se sumará en el renglón 111 del formulario 210, junto con la parte gravada de la cédula general y de la cédula de pensiones, para generar un único impuesto en el renglón 116, aplicando la tarifa progresiva del artículo 241 del ET.

Dividendos recibidos de sociedades del exterior, sin importar el año al que pertenezcan

Estos ingresos deben ser reportados en el renglón 109 del formulario 210. Aquellos que no puedan restarse como exentos en el renglón 110 –por no haber sido obtenidos en países miembros de la Comunidad Andina de Naciones (CAN)– serán gravados en el renglón 120 aplicando la tarifa del 35 %, conforme a lo dispuesto en el numeral 2 del artículo 1.2.1.10.4 del DUT 1625 de 2016.