La empresa tiene un error contable de períodos anteriores al cierre del período gravable 2023. ¿Cuál es el procedimiento a seguir tras la detección de este error contable y tributariamente?

En caso de un error contable de periodos anteriores al cierre del periodo gravable 2023, es necesario corregir la declaración de renta de ese periodo.

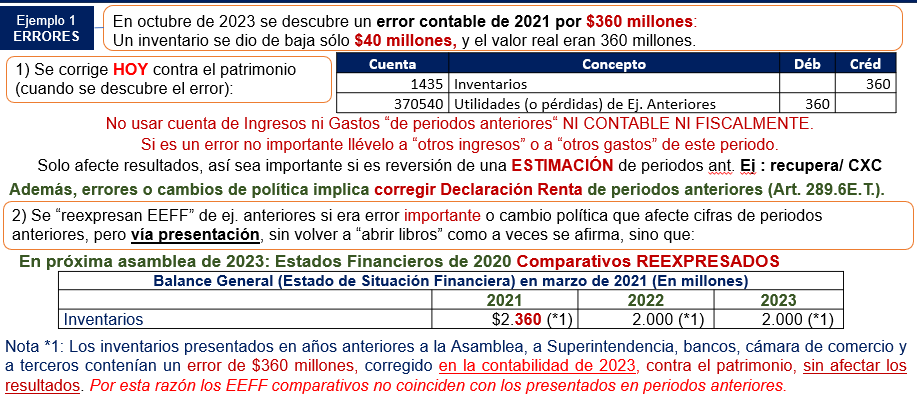

Además, el artículo 289 del ET en su numeral 6, establece que “cuando se realicen ajustes contables por correcciones de errores de periodos anteriores, se debe dar aplicación a lo establecido en los artículos 588 y 589 de este Estatuto, según corresponda. En todo caso cuando el contribuyente no realice las correcciones a que se refiere este numeral, el costo fiscal remanente de los activos y pasivos será el declarado fiscalmente en el año o periodo gravable anterior, antes del ajuste de corrección del error contable”.

Una entidad no reconoció unos costos por 100 millones.

Paso 1: No se vuelven a “abrir libros”, sino que se corrige afectando el patrimonio de 2023 (No existen los “ingresos de periodos anteriores” ni los “gastos de periodos anteriores”.

Paso 2: Debe corregir la declaración de renta, pero puede que esté en firme para el contribuyente (1 año) o para la DIAN (3 años), de conformidad con el ET 588 y 589 .

Juan Fernando Mejía, experto consultor en estándares Internacionales e impuestos, explica este tema en el consultorio tributario “Cierre contable y conciliación fiscal año gravable 2023″. Accede ahora en nuestro canal youtube.com/@actualicesevideo

Accede al consultorio completo en Cierre contable y conciliación fiscal año gravable 2023

Todo lo relacionado sobre cierre contable y conciliación fiscal, año gravable 2023 lo encuentras en el análisis 360:

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

🚀 Suscríbete a nuestro canal Actualícese Video aquí: http://actualice.se/ytvideo/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”