Aquí prenderás acerca de la tributación sobre dividendos y/o participaciones gravados y no gravados para contribuyentes que fue modificada por la Ley 2277 de 2022 y el Decreto 1103 de 2023.

A través de 4 simuladores en Excel y 1 matriz en Word podrás estudiar los cambios que aplican a partir del AG 2023.

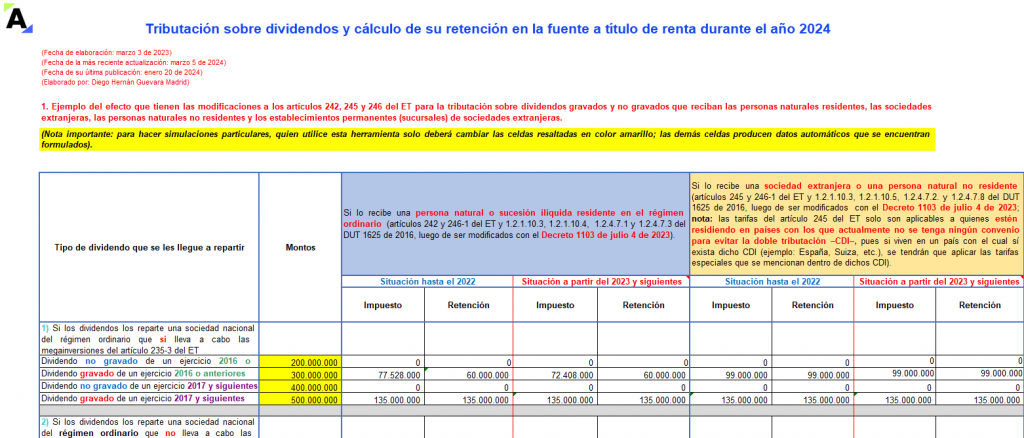

La tributación sobre dividendos gravados y no gravados para contribuyentes residentes y no residentes fue modificada por la Ley 2277 de 2022, cuya reglamentación fue aprobada por el Decreto 1103 de julio 4 de 2023; en virtud de este se modificaron y reglamentaron los artículos 242, 242-1, 245, 246, 254-1 y 331 del ET, afectando de esa forma, a partir del año gravable 2023, el impuesto y su respectiva retención en la fuente a título de renta.

Adicionalmente, con el artículo 5 de dicha ley se agregó el nuevo artículo 254-1 al ET, en el cual se estableció un descuento tributario que solo podrán utilizar las personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario.

Si una sociedad comercial reparte dividendos durante el AG 2023, debe tener presente que estos tienen dos tipos de clasificación para ser distribuidos: los de 2016 hacia atrás y los de 2017 y siguientes.

Por otra parte, el artículo 246-1 del Estatuto Tributario establece que la transición de la tributación sobre dividendos se aplican a los dividendos que son de años gravables de 2017 y siguientes, los cuales se mencionan en la Ley 2277 de diciembre de 2022 (que modificó los artículos 242, 242-1, 245 y 246 del ET), por lo tanto, si se llegan a distribuir durante el 2023 dividendos que sean de los años gravables 2017 en adelante, se afectará la tributación en cabeza de los socios con las nuevas versiones con que quedaron los artículos mencionados anteriormente.

A continuación, conoceremos cómo y cuándo aplican estos cambios.

Aprende con este simulador a liquidar el impuesto sobre dividendos que debe pagar una persona natural residente por los dividendos gravados recibidos en el AG 2023 provenientes de una sociedad nacional con cargo a las utilidades generadas en los ejercicios 2016 y anteriores.

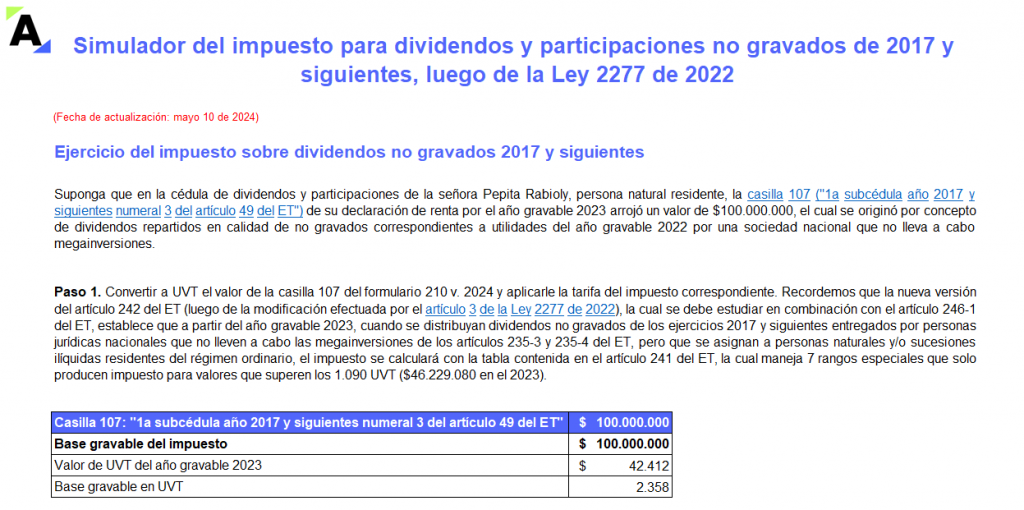

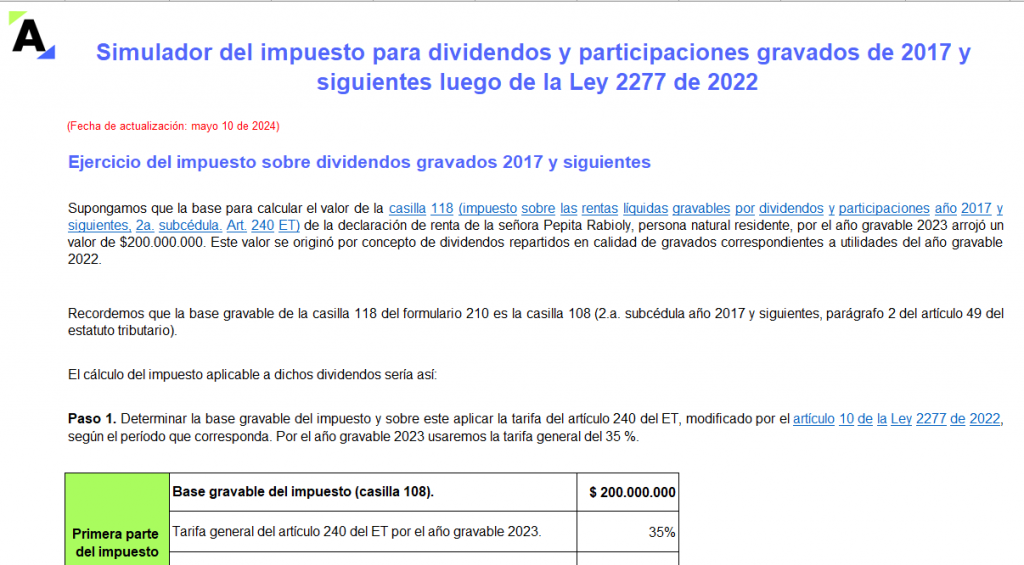

Cuando se entreguen dividendos gravados que sean de los años 2017 y siguientes, la nueva instrucción del inciso segundo del artículo 242 del ET indica que el impuesto se calcularía aplicando primero la tarifa del artículo 240 del ET con la que tribute la sociedad que reparte el dividendo (que puede ser del 0 %, 9 %, 15 %, 35 %, etc.); luego, al valor neto que quede después de restar ese primer impuesto se le calculará un segundo impuesto, en el cual ya no se usará la tabla de dos rangos que producía impuesto con tarifa del 10 %, sino la tabla del artículo 241 del ET, la cual maneja 7 rangos especiales que solo producen impuesto para valores que superen las 1.090 UVT ($46.229.080 en el 2023) y pueden llegar a producir impuestos con tarifas de hasta el 39 %.

En este formato incluimos un ejemplo sobre el impuesto que debe pagar una persona natural residente por los dividendos no gravados que recibe de una sociedad nacional que no lleva a cabo megainversiones, los cuales fueron repartidos en 2023 con cargo a utilidades de ejercicios en 2017 y siguientes.

Al respecto, te recomendamos leer nuestro editorial: Cambios de la Ley 2277 de 2022 a la tributación sobre dividendos y su retención en la fuente fueron parcialmente reglamentados.

A continuación, se muestra un contraste entre lo que fue la tributación de los dividendos y su retención en la fuente para los socios y accionistas del régimen ordinario hasta el cierre del año gravable 2022 y la forma de calcular esa misma tributación y su retención durante el año 2023 y siguientes, luego de los ajustes de la Ley 2277 de diciembre 13 de 2022 y el Decreto 1103 de julio 4 de 2023.

A través de esta matriz diseñada en Word podrás estudiar la versión comparativa de los textos de los artículos 1.2.1.10.4, 1.2.1.10.5, 1.2.4.7.3, 1.2.4.7.8 y 1.2.4.7.9 del DUT 1625 de 2016, modificados con el Decreto 1103 de 2023, que reglamenta parcialmente los cambios a los dividendos y sus retenciones introducidos por la Ley 2277 de 2022.

Tales modificaciones empezarían a tener efectos a partir del año gravable 2023, aumentando la tributación del impuesto de renta (y su respectiva retención en la fuente) para personas naturales y jurídicas del régimen ordinario (es decir, las que no se trasladan al régimen simple) cuando recibieran ingresos por dividendos y participaciones de los años 2017 y siguientes (véase el artículo 246-1 del ET, que no fue modificado con la Ley 2277 de 2022, el cual aclara que lo dispuesto en los artículos 242 a 246 del ET no afecta a los dividendos o participaciones que sean de los años 2016 y anteriores).

Por último, te invitamos a continuar creciendo juntos. Aquí te presentamos uno de los consultorios tributarios más vistos de la temporada, dictado por nuestro líder de investigación Diego Guevara Madrid. ¡Está imperdible!

No olvides seguirnos como @actualícese en las diferentes redes sociales y visitar nuestros Packs de Formatos para que estés al día con toda la actividad contable.

Únete al reto: mide tus conocimientos con nuestro Cuestionario ¿Qué tan actualizado te sientes sobre DRPN AG 2023?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”