¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

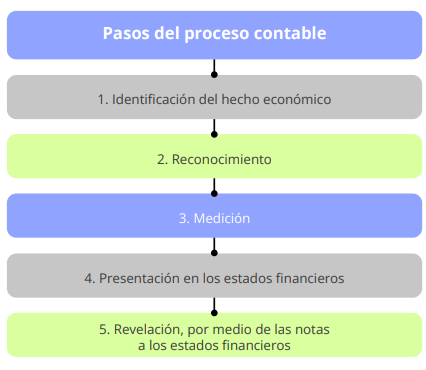

El proceso contable en el Estándar para Pymes requiere de 5 pasos: identificación del hecho económico, reconocimiento, medición, presentación en los estados financieros y, por último, revelación por medio de las notas a los estados financieros.

Conoce más detalles al respecto.

El proceso contable se define como un conjunto de etapas que se concretan en el reconocimiento y la revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales, que afectan la situación, la actividad y la capacidad para prestar servicios o generar flujos de recursos.

Así, el proceso contable captura datos de la realidad económica, los analiza metodológicamente, realiza procesos de medición de las magnitudes de los recursos de que tratan los datos, los incorpora en su estructura de clasificación cronológica y conceptual, y los representa por medio de instrumentos como la partida doble y la base del devengo o causación en su estructura de libros.

Finalmente, los agrega y sintetiza, convirtiéndolos en estados, informes y reportes contables que son útiles para el control y la toma de decisiones sobre los recursos, por parte de diversos usuarios.

A continuación, se presentan los pasos del proceso contable en el Estándar para Pymes:

Veamos estos pasos con mayor profundidad:

La realidad económica y jurídica se expresa mediante hechos económicos. Los hechos económicos se concretan en transacciones como compras, ventas, créditos y obligaciones, entre otros. También existen hechos económicos que no se derivan de una transacción, sino que son la manifestación agregada de efectos, como, por ejemplo, las depreciaciones, provisiones, ajustes, operaciones de cierre, etc.

El reconocimiento es la etapa de captura de los datos de la realidad económica y jurídica, su análisis desde la óptica del origen y la aplicación de recursos, y el proceso de su incorporación a la estructura sistemática de clasificación cronológica y conceptual de la contabilidad.

Según el párrafo 2.27 del Estándar para Pymes, el término “reconocimiento” se refiere al proceso de incorporación en los estados financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto, y que satisface los siguientes criterios:

Según lo indicado en el Estándar para Pymes, la medición es el proceso de determinación de los importes monetarios en los que una entidad mide los activos, pasivos, ingresos y gastos en sus estados financieros. La medición involucra la selección de una base de medición (párrafo 2.33).

Al tenor del párrafo 3.2 del Estándar para Pymes, los estados financieros deben presentar razonablemente la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad.

La presentación razonable requiere la representación fiel de los efectos de las transacciones y de otros sucesos y condiciones, de acuerdo con las definiciones y criterios de reconocimiento de activos, pasivos, ingresos y gastos.

La revelación es la etapa que sintetiza y representa la situación, los resultados de la actividad y la capacidad de prestación de servicios o generación de flujos de recursos. Esta etapa se refleja en estados, informes y reportes contables confiables, relevantes y comprensibles.

Para garantizar estas características de los estados, informes y reportes contables, la revelación implica la presentación del conjunto de criterios o pautas particulares que se siguieron en la etapa previa de reconocimiento, así como la manifestación de la información necesaria para la comprensión de la realidad que razonablemente representa la información.

¿Deseas conocer más detalles? Entonces no dejes de leer la Cartilla Práctica Estado de situación financiera: del activo al patrimonio en las pymes.

Esta cartilla constituye una guía sobre los lineamientos contables de las entidades del grupo 2. Contiene ejemplos prácticos y casos de estudio que elevarán tus conocimientos profesionales.

¡No te la pierdas!

Todas las Cartillas Prácticas de Actualícese son beneficios exclusivos de las suscripciones Oro y Platino. Recuerda iniciar sesión para descargar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”