Nuevos recursos

¿Es necesario realizar la diligencia de descargos antes de despedir a un trabajador?

ACTUALIDAD - 20 junio, 2025

¿Por qué se suspendió la reforma pensional?: razones de su devolución y cómo debe subsanarse

ACTUALIDAD - 20 junio, 2025

Pensión de invalidez: puntos clave del Decreto 514 de 2025

ACTUALIDAD - 20 junio, 2025

Diferencias entre el establecimiento de comercio y el local comercial

ACTUALIDAD - 20 junio, 2025

Cuando hay acoso laboral, el vencimiento del contrato no es una causa objetiva para su terminación

ACTUALIDAD - 20 junio, 2025

13 claves para identificar un contrato de trabajo

ACTUALIDAD - 20 junio, 2025

Sustitución de empleadores: requisitos, obligaciones y prohibiciones

ACTUALIDAD - 20 junio, 2025

Eliminar un puesto de trabajo no es justa causa para terminar un contrato indefinido

ACTUALIDAD - 20 junio, 2025

El pago de horas extra aplica en los contratos de trabajo por obra o labor

ACTUALIDAD - 20 junio, 2025

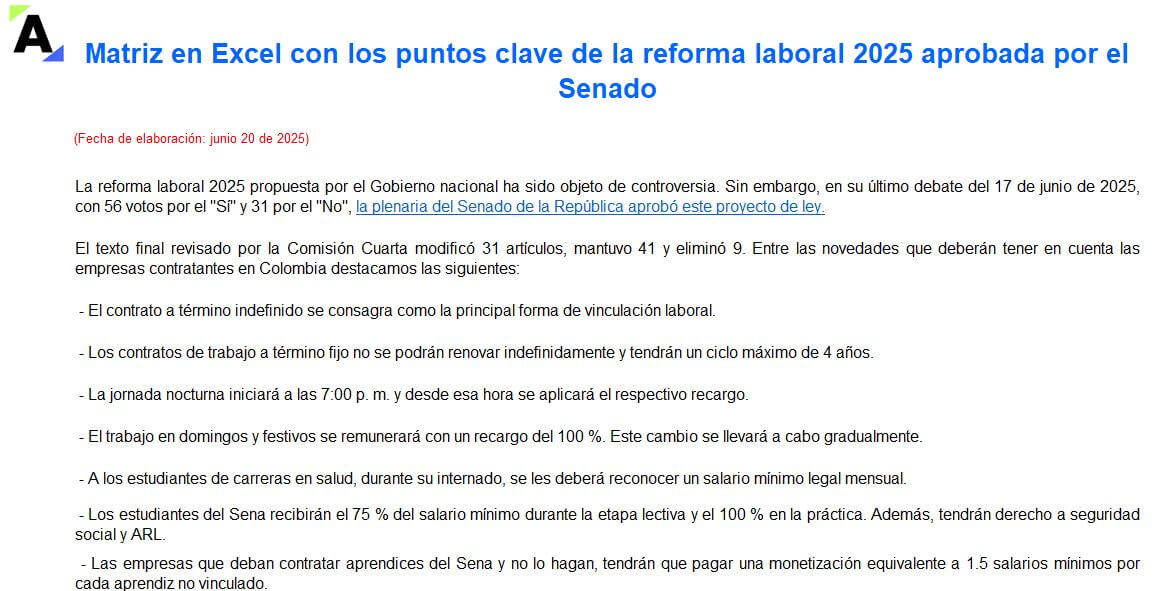

Matriz en Excel con los puntos clave de la reforma laboral 2025 aprobada por el Senado

Derecho Laboral - 20 junio, 2025

Requisitos para obtener la pensión de vejez en Colombia

ACTUALIDAD - 19 junio, 2025

Claves para gestionar la declaración de renta en sucesiones ilíquidas, legados y herencias AG 2024

ACTUALIDAD - 19 junio, 2025

Reglas de afiliación y pago de aportes a riesgos laborales de un contratista independiente

ACTUALIDAD - 19 junio, 2025

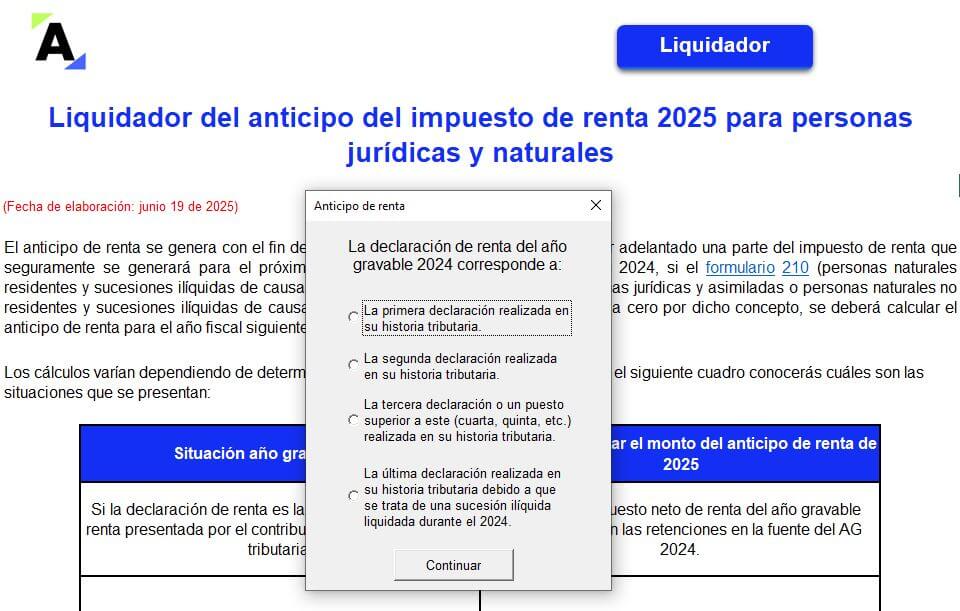

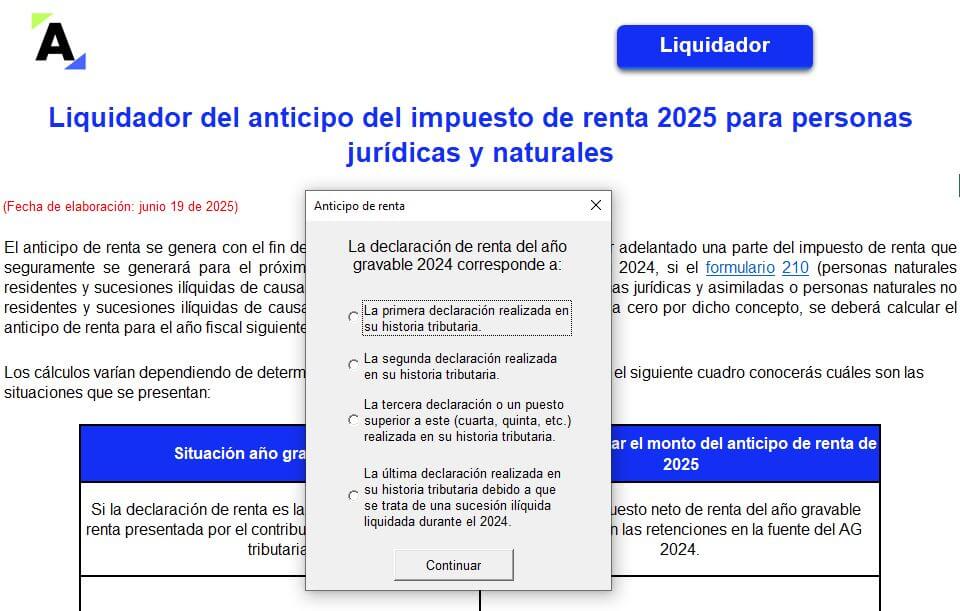

Liquidador del anticipo del impuesto de renta 2025 para personas jurídicas y naturales

FORMATOS - 19 junio, 2025

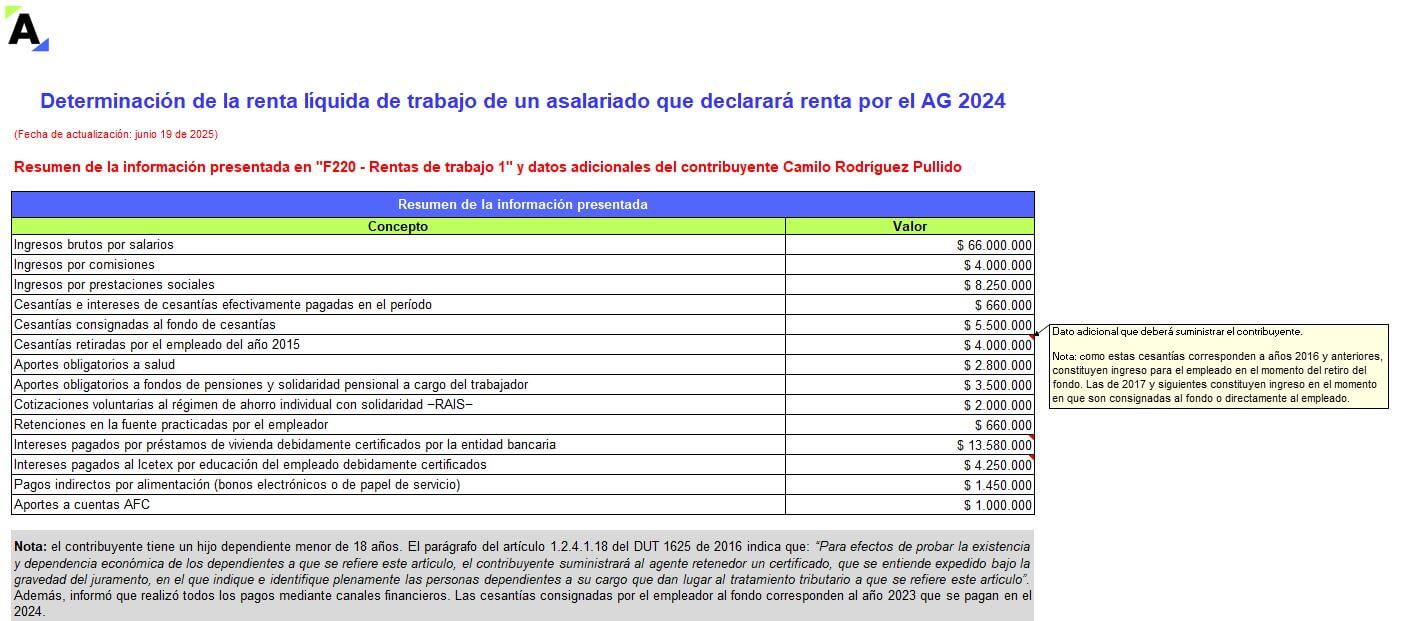

Ejercicios sobre la determinación de la renta líquida de trabajo cuando hay rentas laborales y honorarios

FORMATOS - 19 junio, 2025

Casos prácticos para la declaración de renta de personas naturales AG 2024: casos reales y soluciones prácticas

Guía Actualícese - 20 junio, 2025

Declaración de renta de persona naturales AG 2024 en 360°

Curso - 20 junio, 2025

Preparación y presentación de la declaración de renta de personas naturales año gravable 2024, con sus formatos 2516 y 2517

Guía Multiformato - 13 junio, 2025

Particularidades, beneficios y obligaciones del régimen tributario especial en 2025

Capacitación - 7 junio, 2025

Régimen sancionatorio en 2025: tipos, cálculos y estrategias para evitarlas

Capacitación - 23 mayo, 2025