El reconocimiento de ganancias ocasionales por herencias en la renta de personas naturales implica considerar lo dispuesto en los artículos 302 a 307 del ET. Si hay ingresos por loterías, rifas y similares, aplica una regla especial para determinar la ganancia ocasional gravable final.

¿Para quiénes aplica?

Tanto para el caso de los residentes como de los no residentes (sin importar si pertenecen al régimen ordinario o al régimen simple), los ingresos que se deben declarar en la sección de ganancias ocasionales son los que expresamente estén señalados en los artículos 299 a 317 del ET.

Diligenciamiento para cada formulario

Para el formulario 110 en los renglones 80 a 83.

Para el formulario 210 en renglones 112 a 115.

Para el formulario 260 en los renglones 80 a 95.

Adviértase que, según el Concepto Dian 35371 de abril de 2008, a los ingresos por ganancias ocasionales solo les pueden enfrentar costos (por ejemplo, el costo fiscal del activo fijo vendido y que se había poseído por más de dos años), o se les puede restar la parte que la norma permita expresamente tomar como parte no gravada.

Además, si se trata del costo de venta de un activo fijo que fue comprado o construido a partir de enero de 2018, debe recordarse que dicha compra o construcción debió haber estado bancarizada (ver los artículos 771-5 y 90 del ET) para que la Dian pueda aceptar posteriormente dicho costo de venta. Se deben tener presentes los últimos cambios en bancarización por causa límite de pagos en efectivo.

Sin embargo, a los ingresos por ganancias ocasionales no se les podrá asociar ningún tipo de gastos (por ejemplo, los gastos notariales o de abogados que se produzcan en la obtención de herencias o en la venta de activos fijos).

Entre estos ingresos figuran, por ejemplo, los provenientes de herencias o legados. Para el tratamiento de tales ingresos, los artículos 302, 303 y 307 del ET indican que el valor por el cual se asignan los bienes del fallecido entre los herederos o asignatarios deberá ajustarse a unas pautas especiales.

Posteriormente, la parte no gravada de la ganancia ocasional se calculará con unos criterios y límites especiales. En el texto de dichas normas se lee lo siguiente:

Artículo 302. Origen (modificado con el artículo 102 de la Ley 1607 de 2012). Se consideran ganancias ocasionales para los contribuyentes sometidos a este impuesto, las provenientes de herencias, legados, donaciones, o cualquier otro acto jurídico celebrado inter vivos a título gratuito, y lo percibido como porción conyugal.

Artículo 303. Cómo se determina su valor (modificado con el artículo 103 de la Ley 1607 de 2012). El valor de los bienes y derechos que se tendrá en cuenta para efectos de determinar la base gravable del impuesto a las ganancias ocasionales a las que se refiere el artículo 302 de este estatuto será el valor que tengan dichos bienes y derechos a 31 de diciembre del año inmediatamente anterior a la fecha de la liquidación de la sucesión o del perfeccionamiento del acto de donación o del acto jurídico inter vivos celebrado a título gratuito, según el caso. En el caso de los bienes y derechos que se relacionan a continuación, el valor se determinará de conformidad con las siguientes reglas:

El valor de las sumas dinerarias será el de su valor nominal.

El valor del oro y demás metales preciosos será al valor comercial de tales bienes.

El valor de los vehículos automotores será el del avalúo comercial que fije anualmente el Ministerio de Transporte mediante resolución.

El valor de las acciones, aportes y demás derechos en sociedades será el determinado de conformidad con lo establecido en el artículo 272 de este estatuto.

El valor de los créditos será el determinado de conformidad con lo establecido en el artículo 270 de este estatuto.

El valor de los bienes y créditos en monedas extranjeras será su valor comercial, expresado en moneda nacional, de acuerdo con la tasa oficial de cambio que haya regido el último día hábil del año inmediatamente anterior al de liquidación de la sucesión o al de perfeccionamiento del acto de donación o del acto jurídico inter vivos celebrado a título gratuito, según el caso.

El valor de los títulos, bonos, certificados y otros documentos negociables que generan intereses y rendimientos financieros será el determinado de conformidad con el artículo 271 de este estatuto.

El valor de los derechos fiduciarios será el 80 % del valor determinado de acuerdo con lo dispuesto en el artículo 271-1 de este estatuto.

El valor de los inmuebles será el determinado de conformidad con el artículo 277 de este estatuto.

El valor de las rentas o pagos periódicos que provengan de fideicomisos, trusts, fundaciones de interés privado y otros vehículos semejantes o asimilables, establecidos en Colombia o en el exterior, a favor de personas naturales residentes en el país será el valor total de las respectivas rentas o pagos periódicos.

El valor del derecho de usufructo temporal se determinará en proporción al valor total de los bienes entregados en usufructo, establecido de acuerdo con las disposiciones consagradas en este artículo, a razón de un 5 % de dicho valor por cada año de duración del usufructo, sin exceder del 70 % del total del valor del bien. El valor del derecho de usufructo vitalicio será igual al 70 % del valor total de los bienes entregados en usufructo, determinado de acuerdo con las disposiciones consagradas en este artículo. El valor del derecho de nuda propiedad será la diferencia entre el valor del derecho de usufructo y el valor total de los bienes, determinado de acuerdo con las disposiciones consagradas en este artículo.

Parágrafo 1. En el caso de las rentas y pagos periódicos a los que se refiere el numeral 11 del presente artículo, el impuesto a las ganancias ocasionales se causará el último día del año o período gravable en el que dichas rentas sean exigibles por parte del contribuyente.

Parágrafo 2. En el caso del derecho de usufructo temporal al que se refiere el numeral 12 del presente artículo, el impuesto a las ganancias ocasionales se causará el último día del año o período gravable, sobre el 5 % del valor del bien entregado en usufructo, de acuerdo con lo consagrado en el mencionado numeral.

Parágrafo 3. No se generarán ganancias ocasionales con ocasión de la consolidación del usufructo en el nudo propietario.

Parágrafo 4. El valor de los bienes y derechos que el causante, donante o transferente, según el caso haya adquirido durante el mismo año o período gravable en el que se liquida la sucesión o se perfecciona el acto de donación o el acto jurídico inter vivos celebrado a título gratuito, según el caso, será su valor de adquisición.

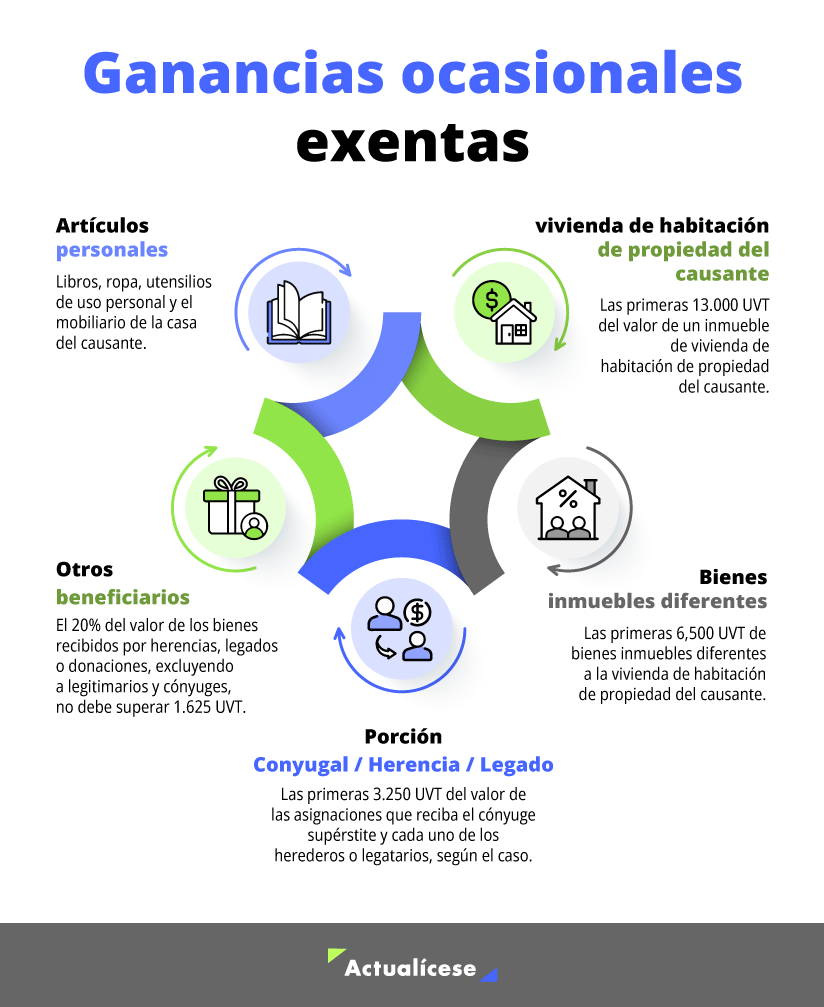

Artículo 307. Ganancias ocasionales exentas (modificado con artículo 30 de la Ley 2277 de diciembre 13 de 2022). Las ganancias ocasionales que se enumeran a continuación están exentas del impuesto a las ganancias ocasionales:

El equivalente a las primeras trece mil (13.000) UVT del valor de un inmueble de vivienda de habitación de propiedad del causante.

El equivalente a las primeras seis mil quinientas (6.500) UVT de bienes inmuebles diferentes a la vivienda de habitación de propiedad del causante.

El equivalente a las primeras tres mil doscientas cincuenta (3.250) UVT del valor de las asignaciones que por concepto de porción conyugal o de herencia o legado reciban el cónyuge supérstite y cada uno de los herederos o legatarios, según el caso.

El 20 % del valor de los bienes y derechos recibidos por personas diferentes de los legitimarios y/o el cónyuge supérstite por concepto de herencias y legados, y el 20 % de los bienes y derechos recibidos por concepto de donaciones y de otros actos jurídicos inter vivos celebrados a título gratuito, sin que dicha suma supere el equivalente a mil seiscientos veinticinco (1.625) UVT.

Igualmente están exentos los libros, las ropas y utensilios de uso personal y el mobiliario de la casa del causante.

Para ilustrar la forma en que se aplicarían en el año gravable 2024 las normas antes citadas, plantemos el siguiente caso:

Supóngase que el señor Jorge Pérez, persona natural no obligada a llevar contabilidad, falleció en julio de 2022, y que la liquidación de su sucesión se llevó a cabo en agosto de 2024. Estos son los datos con los que el señor Jorge Pérez presentó las declaraciones de los años 2021 (año anterior a su muerte), 2022, 2023 y la fracción de año 2024.

También se pueden apreciar los valores que recibieron su esposa (cónyuge), hijo (legitimario) y chofer (legatario):

Detalle del activo y/o pasivo

Valor fiscal declarado a diciembre de 2021

Valor fiscal declarado a diciembre de 2022

Valor fiscal declarado a diciembre de 2023

Valores especiales a diciembre de 2023 (año anterior a aquel en que se liquida la sucesión), establecidos para los bienes que se entregaron en agosto de 2024 (estos valores especiales se definen según el artículo 303 del ET)

Valor fiscal declarado en agosto de 2024

Efectivo (moneda nacional)

100.000.000

93.000.000

83.000.000

73.000.000

73.000.000

Bienes raíces

1 apartamento

200.000.000

202.000.000

203.000.000

203.000.000

204.000.000

1 finca

500.000.000

501.000.000

502.000.000

502.000.000

503.000.000

Vehículo

30.000.000

30.000.000

30.000.000

5.000.000

30.000.000

Joyas

2.000.000

2.000.000

2.000.000

10.000.000

2.000.000

Muebles y enseres

5.000.000

5.000.000

5.000.000

5.000.000

5.000.000

Total activos

837.000.000

833.000.000

825.000.000

817.000.000

Deudas

(3.000.000)

0

0

0

Total patrimonio líquido

834.000.000

833.000.000

825.000.000

817.000.000

Pasos que se siguieron en agosto de 2024 para liquidar la sucesión ilíquida:

a. Liquidar la sociedad conyugal y determinar qué recibe el cónyuge por «gananciales» y por «porción conyugal»:

Patrimonio líquido del fallecido a la fecha de liquidar la sociedad conyugal (agosto de 2024)

817.000.000

Patrimonio líquido de la cónyuge sobreviviente en agosto de 2024 (un carro)

15.000.000

Total

832.000.000

Ganancial para la cónyuge sobreviviente

416.000.000

Porción conyugal que se concede a la cónyuge según testamento del fallecido

20.000.000

Total asignado al cónyuge

436.000.000

Los bienes en que están representados la parte asignada a la esposa son:

-Su propio vehículo

15.000.000

– Dinero en efectivo

20.000.000

– El apartamento heredado del esposo

204.000.000

– Las joyas del esposo

2.000.000

– Los muebles y enseres del esposo

5.000.000

– Un porcentaje de la finca del esposo (38 %)

190.000.000

b. Distribución del resto del patrimonio entre los legitimarios y los legatarios:

c. Determinación de los valores que los herederos y legatarios tienen que llevar a su declaración de renta del año gravable 2024:

Detalles en la declaración de renta

Caso de la cónyuge

Caso del hijo

Caso del chofer

Patrimonio

-Su propio vehículo

15.000.000

0

0

– Dinero en efectivo

20.000.000

23.000.000

30.000.000

– El apartamento heredado del esposo

204.000.000

0

0

– Las joyas del esposo

2.000.000

0

0

– Los muebles y enseres del esposo

5.000.000

0

0

– Un porcentaje de la finca del esposo

190.000.000

(c) 313.000.000

0

-Vehículo del fallecido

0

(c) 30.000.000

0

Patrimonio líquido

(b)436.000.000

366.000.000

30.000.000

Rentas ordinarias (cédula general, sección rentas no laborales)

Ingreso bruto por gananciales (a)

401.000.000

0

0

Menos: ingreso no gravado (gananciales; ver artículos 47 y 299 del ET)

(401.000.000)

0

0

Renta líquida gravable

0

0

0

Impuesto de renta (con la tabla única del artículo 241 del ET)

0

0

0

Ganancias ocasionales

-Porción conyugal (recibida en efectivo)

20.000.000

0

0

-Por herencias

0

Valor de la parte de la finca que heredó, pero determinado con el valor que tenía esa parte en el patrimonio del papá en el año anterior a aquel en que se liquidó la sucesión ilíquida

0

(c) 311.240.000

0

Valor del vehículo que heredó, pero determinado con el valor especial que tenía ese vehículo en el patrimonio del papá en el año anterior a aquel en que se liquidó la sucesión

0

(c) 5.000.000

0

Valor heredado en efectivo

0

23.000.000

0

-Por legados

Dinero en efectivo

0

0

30.000.000

Total ingreso bruto por ganancias ocasionales

20.000.000

339.240.000

30.000.000

-Menos: ganancia no gravada por el bien raíz heredado y que es diferente a la casa de habitación del fallecido (hasta 6.500 UVT)

0

(d) (115.968.000)

-Menos: ganancia no gravada de los demás activos heredados (hasta 3490 UVT)

(20.000.000)

(28.000.000)

Menos: ganancia no gravada para personas diferentes del cónyuge y los legitimarios (el 20 % de lo recibido sin exceder de 1.625 UVT)

(6.000.000)

Ganancia ocasional gravada

0

195.272.000

24.000.000

Impuesto de ganancia ocasional (con tarifa del 15 %)

0

29.291.000

3.600.000

Importante

(a) En la liquidación de la sociedad conyugal se dijo que recibía «gananciales» por $416.000.000. Sin embargo, como dicha suma incluía $15.000.000 correspondientes a un activo que ya era de su propiedad (su propio vehículo), en la declaración solo se tendría que denunciar $401.000.000 como el verdadero ingreso por gananciales que incrementa su patrimonio.

(b) Su patrimonio líquido pasó de $15.000.000 a $436.000.000. Es decir, creció en $421.000.000, incremento que queda debidamente justificado con los $401.000.000 declarados en la zona de rentas ordinarias y los $20.000.000 declarados en la zona de ganancias ocasionales.

(c) Aunque al momento de la liquidación de la sucesión ilíquida del padre se la asignaron $313.000.000 por la parte del bien raíz y $30.000.000 por el vehículo, y esos mismos valores se reflejarán en su patrimonio a diciembre de 2024, en todo caso, en la zona de ganancias ocasionales solo declara $311.240.000 por el bien raíz y $5.000.000 por el vehículo; lo anterior por la aplicación de la norma para definir el valor de la ganancia ocasional.

Por tanto, este es el aparente incremento patrimonial no justificado que se le produce al hijo en su patrimonio a diciembre de 2024.

Esquema Visual

$313.000.000 + $30.000.000

−

$311.240.000 + $5.000.000

⬇

$26.760.000

La diferencia entre ($313.000.000 + $30.000.000) y ($311.240.000 + $5.000.000), que equivale a $26.760.000, debe ser comentada en el anexo de conciliación patrimonial que se elabore para su declaración de renta, explicando el origen de dicha diferencia.

La explicación sería: diferencia entre el valor patrimonial del bien raíz y el vehículo a diciembre 31 de 2024, y el valor por el cual se sumaron en la ganancia ocasional: $26.760.000.

(d) En la norma del numeral 2 del artículo 307 del ET se establece lo siguiente: sobre la parte no gravada del bien rural que deje un fallecido: “El equivalente a las primeras seis mil quinientas (6.500) UVT de bienes inmuebles diferentes a la vivienda de habitación de propiedad del causante”; considerando lo que en el pasado fue la versión de dicha norma (la cual indicaba que se podían tratar como exentas hasta 7.700 UVT de un inmueble rural del fallecido).

La Dian se pronunció mediante el Concepto 049408 de agosto 13 de 2014, en donde dijo lo siguiente:

De modo que, procurando un adecuado empleo de las reseñadas técnicas de hermenéutica jurídica, es dable afirmar que la exención en comento únicamente procede sobre el valor del inmueble y no respecto de cada uno de los derechos adjudicados a los herederos en común y proindiviso.

“un mismo heredero recibe varios bienes raíces diferentes a la casa de habitación del fallecido, deberá escoger aquel que haya recibido por mayor valor y calcular sobre este hasta 6.500 UVT como parte no gravada”Tweet This

Por tanto, si en el 2023 y años siguientes un mismo heredero recibe varios bienes raíces diferentes a la casa de habitación del fallecido, deberá escoger aquel que haya recibido por mayor valor y calcular sobre este hasta 6.500 UVT como parte no gravada. De igual manera, los demás herederos deberán aplicar este criterio respecto de los diferentes bienes raíces que cada uno reciba.

Sin embargo, si el causante solo dejó un único bien raíz diferente a la casa de habitación, y ese único bien raíz lo reciben varios herederos al mismo tiempo, entonces entre todos ellos se tendrán que poner de acuerdo para que juntos no resten más de 6.500 UVT como parte no gravada.

En consecuencia, si la parte de la finca que recibió la mamá ya fue restada como no gravada en su totalidad (ella lo restó con el concepto de “gananciales” en sus rentas ordinarias por $190.000.000 que equivalen a 4.036 UVT), entonces el hijo solo podría restar otras 2.464 UVT, lo que da $115.968.000.

Pasando a otro tema, en la Ley 1607 de 2012 se aprobó la creación del artículo 311-1 en el ET, el cual fue modificado posteriormente por el artículo 31 de la Ley 2277 de 2022.

“las personas naturales residentes (del régimen ordinario o simple) podrán tratar como ganancia ocasional exenta hasta las primeras 5.000 UVT de la utilidad obtenida en la venta de su casa o apartamento de habitación ubicados en Colombia”Tweet This

A través de dicha norma se dispuso que las personas naturales residentes (del régimen ordinario o simple) podrán tratar como ganancia ocasional exenta hasta las primeras 5.000 UVT de la utilidad obtenida en la venta de su casa o apartamento de habitación ubicados en Colombia (es decir, aquella vivienda en la que habitan la mayor parte del tiempo).

Esta exención aplica sin importar el monto del avalúo catastral que tuviera la vivienda en la fecha de la venta, siempre que se cumplan las condiciones especiales establecidas en el artículo 311-1, las cuales fueron reglamentadas mediante el Decreto 2344 del 20 de noviembre de 2014 y el Decreto 1920 de noviembre de 2023, recopilados en los artículos 1.2.3.1, 1.2.3.9, 1.2.4.8.1 y 1.2.5.5 del Decreto Único Tributario 1625 de 2016 (ver también el Concepto 2395 del 30 de enero de 2015). La norma superior establece lo siguiente:

Artículo 311-1. Utilidad en la venta de la casa o apartamento. Estarán exentas las primeras cinco mil (5.000) UVT de la utilidad generada en la venta de la casa o apartamento de habitación de las personas naturales contribuyentes del impuesto sobre la renta y complementarios, siempre que la totalidad de los dineros recibidos como consecuencia de la venta sean depositados en las cuentas de ahorro denominadas “Ahorro para el Fomento de la Construcción, AFC”, y sean destinados a la adquisición de otra casa o apartamento de habitación, o para el pago total o parcial de uno o más créditos hipotecarios vinculados directamente con la casa o apartamento de habitación objeto de venta. En este último caso, no se requiere el depósito en la cuenta AFC, siempre que se verifique el abono directo al o a los créditos hipotecarios, en los términos que establezca el reglamento que sobre la materia expida el Gobierno nacional. El retiro de los recursos a los que se refiere este artículo para cualquier otro propósito, distinto a los señalados en esta disposición, implica que la persona natural pierda el beneficio y que se efectúen, por parte de la respectiva entidad financiera las retenciones inicialmente no realizadas de acuerdo con las normas generales en materia de retención en la fuente por enajenación de activos que correspondan a la casa o apartamento de habitación.

En la reglamentación de esta norma, el artículo 1 del Decreto 2344 de 2014 estableció cuatro requisitos que deben cumplirse en su totalidad para que un contribuyente persona natural –excluyendo a las sucesiones ilíquidas– pueda gozar del beneficio contemplado en el artículo 311-1 del ET antes citado.

Requisitos para restar como exentas las primeras 5.000 UVT de la utilidad generada en la venta:

Así mismo, el vendedor debe demostrar ante el notario que destinará la totalidad de los recursos de la venta, ya sea para abonarlos a los créditos hipotecarios existentes sobre el inmueble vendido y/o para depositarlos en una cuenta AFC.

De otra parte, en el caso de los valores recibidos por rifas, loterías y similares, dichos montos siempre deberán declararse, por ejemplo, en el renglón 112 del formulario 210. Sin embargo, esevalor no puede verse afectado con las pérdidas que, al mismo tiempo, se declararen en la zona de ganancias ocasionales (como, por ejemplo, una pérdida en venta de un activo fijo poseído por más de dos años).

En consecuencia, el mismo valor que se declare por loterías, rifas y similares en el renglón 112 deberá ser, como mínimo, el que figure en el renglón 115 – Ganancia ocasional gravable. Es decir, en los casos de ingresos por rifas, loterías y similares no aplica lo dispuesto en el artículo 311 del ET, que establece:

Artículo 311. De las ganancias ocasionales se restan las pérdidas ocasionales. De las ganancias ocasionales determinadas en la forma prevista en este título se restan las pérdidas ocasionales, con lo cual se obtiene la ganancia o pérdida ocasional neta.

Lo anterior está sustentado en la forma en que la Dian maneja estos casos a través de su herramienta gratuita en Excel, denominada “Programa Ayuda Renta para Personas Naturales”.

Para ilustrarlo, supongamos que se recibe un ingreso por loterías de $1.000.000, y al mismo tiempo se vende un vehículo por $3.000.000, el cual se había poseído por más de dos años y cuyo costo fiscal al momento de la venta era de $5.000.000.

En esos casos, la instrucción de la Dian es que el formulario se debe diligenciar de la siguiente manera (suponiendo el uso del formulario 210):

Renglón

Valor

Comentario

112 – Ingresos por ganancias ocasionales en el país

$4.000.000

Por la lotería de $1.000.000 más el precio de venta del vehículo por $3.000.000

113 – Costos por ganancias ocasionales

$3.000.000

Aunque el verdadero costo fiscal del vehículo vendido era de $5.000.000, se informa solo un costo de $3.000.000 con el fin de que, aritméticamente, en el renglón 115 se pueda llegar como mínimo al valor mismo de la lotería.

115 – Ganancia ocasional gravable

$1.000.000

Cabe recordar que, al momento de recibir el valor del premio de la lotería, la entidad o persona que efectuó el pago debió practicar al contribuyente una retención en la fuente equivalente al mismo valor del impuesto que ahora el contribuyente deberá liquidar en el renglón 127 de su formulario 210. Es decir, le debieron retener un 20 % del valor del premio (ver los artículos 317 y 402 del ET).

Para conocer más sobre la correcta aplicación de retención en la fuente con casos prácticos, visita nuestra Ruta de Actualización.

Por tanto, al exigirse que en el renglón 115 figure, como mínimo, el valor de la ganancia ocasional por loterías, se cumple aritméticamente que dicho valor generará un impuesto por ganancias ocasionales en el renglón 127, correspondiente al 20 %. Es decir, el mismo valor que más abajo figurará en el renglón132 – Retenciones año gravable a declarar.

De esta manera, el Gobierno controla que el valor retenido al contribuyente en el momento de recibir el premio no servirá para reducir los saldos a pagar por otros impuestos generados sobre las demás rentas ordinarias o las demás ganancias ocasionales del año que deba declarar el contribuyente dentro del mismo periodo fiscal.