Aquí encontrarás la descripción y los enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid, relacionadas con el cálculo de la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

Conocerás de primera mano qué se debe atender durante este 2024.

El mecanismo de retención en la fuente es la herramienta de recaudo que utiliza el Estado como un anticipo a las obligaciones tributarias de los contribuyentes. Su aplicación requiere del conocimiento de diversas bases, tarifas y cuantías mínimas (consular el artículo 367 del Estatuto Tributario). En otras palabras, es un porcentaje que se retiene de los ingresos de las personas naturales o jurídicas.

Condiciones para retención en la fuente bajo procedimientos 1 y 2

Se les debe practicar retención en la fuente a las personas naturales que perciban rentas de trabajo de fuentes laborales o no laborales. Para determinar qué porcentajes usar y qué procedimientos tener en cuenta, se debe revisar si el beneficiario del pago o abono en cuenta obtuvo pagos laborales, honorarios, comisiones, emolumentos o demás compensaciones por servicios personales.

A continuación, exponemos una tabla comparativa con los procedimientos 1 y 2 de retención en la fuente:

Aplicación procedimiento 1

Aplicación procedimiento 2

Persona natural residente que obtiene pagos laborales.

Personas naturales residentes que no tienen vínculo laboral.

Personas naturales residentes que reciben pagos o abonos en cuenta por concepto de honorarios, comisiones, servicios, emolumentos y demás compensaciones por servicios personales (recuérdese que a los trabajadores independientes que perciban rentas de trabajo, pero que pertenezcan al régimen simple, no se les practican retenciones en la fuente a título de renta).

Persona natural residente que obtiene pagos laborales.

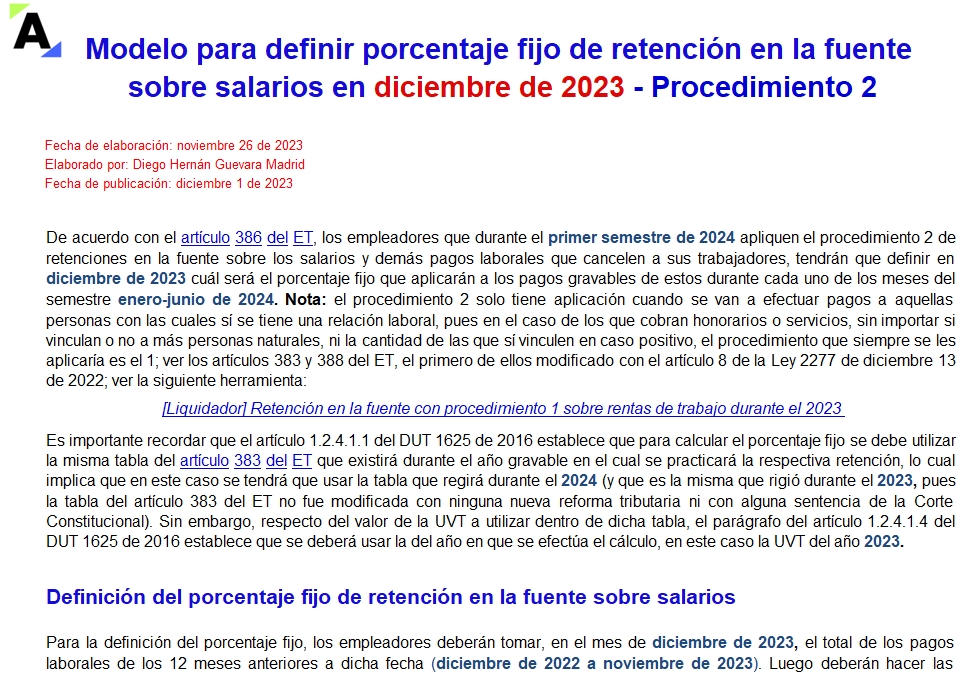

Nota: este procedimiento 2 solo tiene aplicación cuando se van a efectuar pagos a aquellas personas con las cuales sí se tiene una relación laboral; en el caso de los que cobran honorarios o servicios, el procedimiento que siempre se les aplicaría es el 1; ver los artículos 383 y 388 del ET (el primero de ellos modificado con el artículo 8 de la Ley 2277 de 2022).

Teniendo en cuenta esto, para realizar un correcto cálculo es necesario atender lo dispuesto en los artículos 383 (tarifa de retención en la fuente), 385 (procedimiento 1), 386 (procedimiento 2) y 388 (depuración de la base del cálculo de la retención en la fuente) del ET, entre otras disposiciones consagradas en dicho estatuto, y el DUT 1625 de 2016, además de las normas modificadas por la Ley 2277 de 2022.

Procedimientos 1 y 2 de retención en la fuente

A partir de este momento todos nuestros suscriptores pueden acceder a los liquidadores de retención en la fuente a través de los procedimientos 1 y 2, que además de la normativa incluyen diferentes alertas y comentarios. Estas herramientas fueron elaboradas por nuestro líder en investigación tributaria, Diego Guevara Madrid.

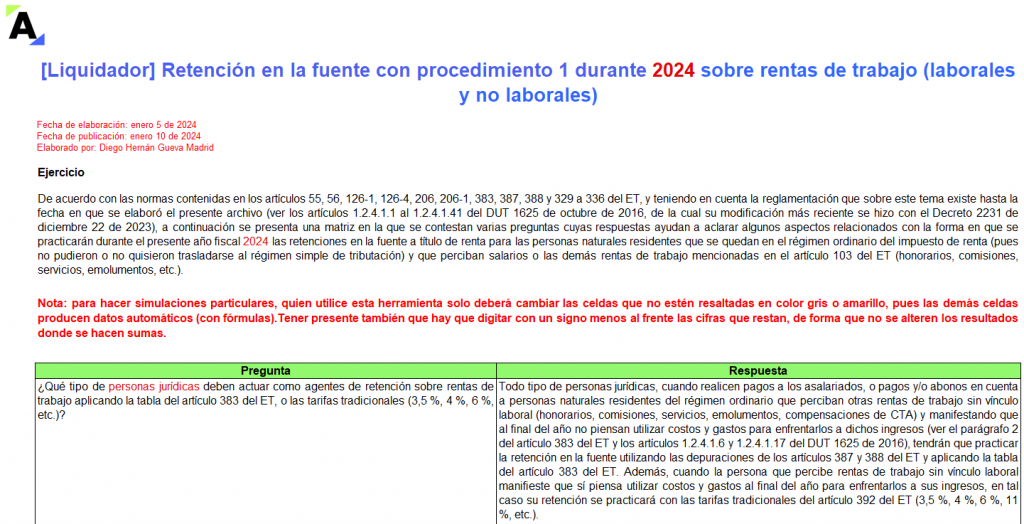

Liquidador en Excel de retención en la fuente con procedimiento 1 durante 2024 sobre rentas de trabajo (laborales y no laborales):

Aquí encontrarás los cálculos básicos que se deberán realizar durante cada mes del año 2024 al momento de practicar la retención en la fuente con el procedimiento 1 sobre rentas de trabajo, teniendo en cuenta los cambios de la Ley 2277 de 2022 y la reglamentación establecida con el Decreto 2231 de 2023.

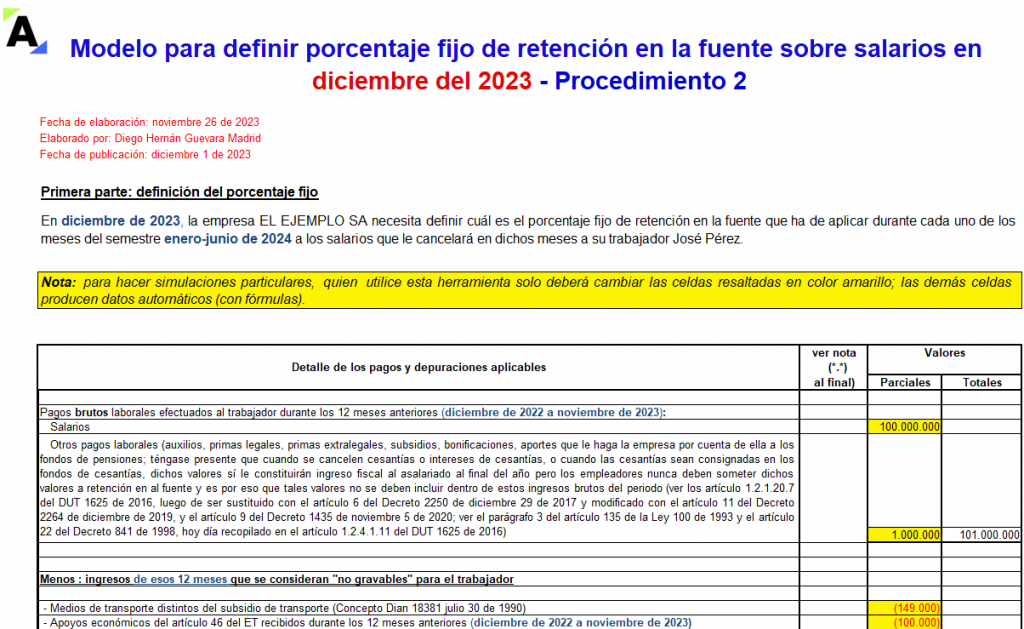

Liquidador en Excel del porcentaje fijo de retención en la fuente sobre salarios en diciembre de 2023 – Procedimiento 2

En este archivo se establece el modelo de los cálculos que se deben hacer en diciembre de 2023 para obtener el porcentaje fijo de retención en la fuente que se ha de aplicar a los pagos mensuales gravables de los trabajadores durante el semestre enero-junio de 2024.

Liquidador en Excel del porcentaje fijo de retención en la fuente sobre salarios en junio de 2024 – Procedimiento 2

Te explicamos los cálculos a realizar en junio de 2024 para obtener el porcentaje fijo de retención en la fuente bajo el procedimiento 2 que se aplicará a los pagos salariales durante el semestre julio-diciembre de 2024. También conocerás la depuración de los pagos en el primer mes de dicho semestre.

Cómo determinar el valor de la retefuente sobre rentas de trabajo (laborales y no laborales)

Cuando se requiere efectuar la depuración para determinar el valor de la retención en la fuente, así como cuando se necesita establecer el porcentaje fijo de retención, en el caso del procedimiento 2, a los ingresos brutos se les deben restar los ingresos no gravados, las deducciones del artículo 387 del ET y las rentas exentas contempladas en los artículos 126-1, 126-4, 206 (modificado con el artículo 2 de la Ley 2277 de 2022) y 206-1 del ET (modificado con el artículo 33 de la Ley 2010 de 2019).

Los valores de todas las deducciones y rentas exentas (excluidas las rentas exentas de los numerales 6, 7, 8 y 9 del artículo 206 del ET, al igual que las rentas exentas del artículo 206-1 del ET) se seguirán sometiendo al límite del 40 % de los ingresos netos (ingresos brutos menos ingresos no gravados), y en valores absolutos dicho límite no puede exceder las 1.340 UVT anuales (1.340 × $47.065 = $63.067.000).

Al valor neto obtenido se le aplicará la tabla del artículo 383 del ET (modificado por el artículo 42 de la Ley 2010 de 2019), la cual posee siete rangos con una tarifa marginal máxima del 39 %.

(Más) Ingresos brutos.

(Menos) Ingresos no gravados.

(Menos) Deducciones y rentas exentas.

(Igual) Base para el cálculo de retención en la fuente bajo procedimiento 1 y base para el cálculo del porcentaje fijo bajo procedimiento 2.