En las hojas de trabajo que componen este archivo se establece el modelo de los cálculos que se deben hacer en diciembre de 2023 para obtener el porcentaje fijo de retención en la fuente que se ha de aplicar a los pagos mensuales gravables de los trabajadores durante el semestre enero-junio de 2024.

De acuerdo con el artículo 386 del ET, los empleadores que durante el primer semestre de 2024 apliquen el procedimiento 2 de retenciones en la fuente sobre los salarios y demás pagos laborales que cancelen a sus trabajadores, tendrán que definir en diciembre de 2023 cuál será el porcentaje fijo que aplicarán a los pagos gravables de estos durante cada uno de los meses del semestre enero-junio de 2024.

Nota: el procedimiento 2 solo tiene aplicación cuando se van a efectuar pagos a aquellas personas con las cuales sí se tiene una relación laboral, pues en el caso de los que cobran honorarios o servicios, sin importar si vinculan o no a más personas naturales, ni la cantidad de las que sí vinculen en caso positivo, el procedimiento que siempre se les aplicaría es el 1; ver los artículos 383 y 388 del ET, el primero de ellos modificado con el artículo 8 de la Ley 2277 de diciembre 13 de 2022; ver la siguiente herramienta:[Liquidador] Retención en la fuente con procedimiento 1 sobre rentas de trabajo durante el 2023.

Es importante recordar que el artículo 1.2.4.1.1 del DUT 1625 de 2016 establece que para calcular el porcentaje fijo se debe utilizar la misma tabla del artículo 383 del ET que existirá durante el año gravable en el cual se practicará la respectiva retención, lo cual implica que en este caso se tendrá que usar la tabla que regirá durante el 2024 (y que es la misma que rigió durante el 2023, pues la tabla del artículo 383 del ET no fue modificada con ninguna nueva reforma tributaria ni con alguna sentencia de la Corte Constitucional). Sin embargo, respecto del valor de la UVT a utilizar dentro de dicha tabla, el parágrafo del artículo 1.2.4.1.4 del DUT 1625 de 2016 establece que se deberá usar la del año en que se efectúa el cálculo, en este caso la UVT del año 2023.

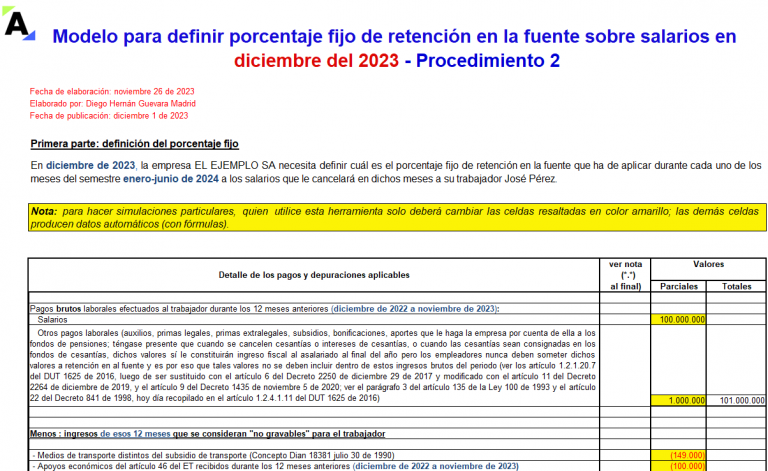

Para la definición del porcentaje fijo, los empleadores deberán tomar, en el mes de diciembre de 2023, el total de los pagos laborales de los 12 meses anteriores a dicha fecha (diciembre de 2022 a noviembre de 2023). Luego deberán hacer las depuraciones permitidas por la norma vigente en diciembre de 2023 (ingresos no gravados, deducciones, rentas exentas, etc.), para con ello obtener un salario mensual promedio gravable en los 12 meses anteriores. Ese salario mensual promedio gravable de los últimos 12 meses se busca en la tabla del artículo 383 del ET. Al hacer dicha búsqueda se obtiene el porcentaje fijo de retención que se ha de aplicar en cada uno de los 6 meses del semestre enero a junio de 2024.

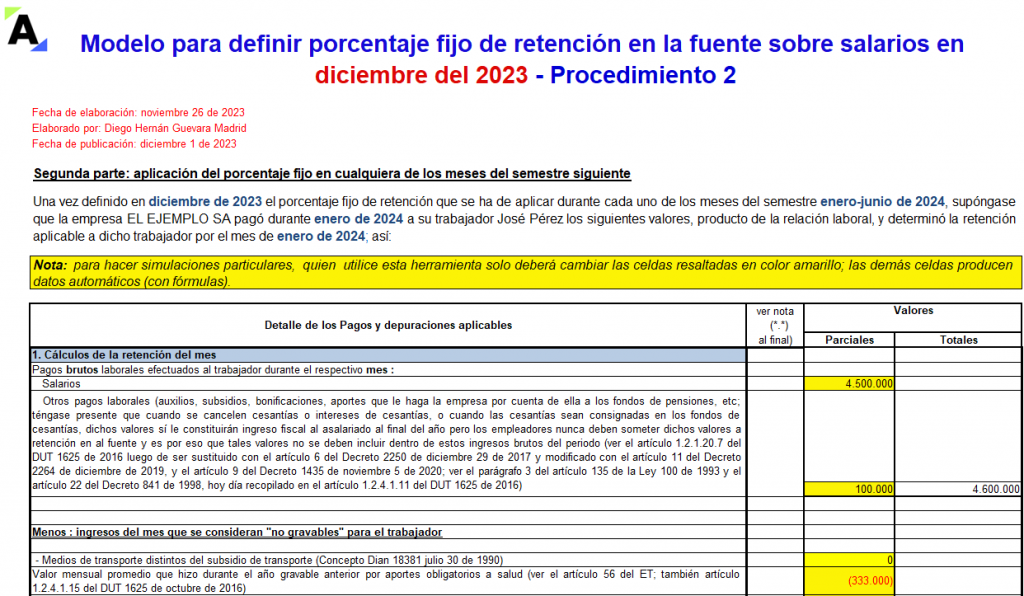

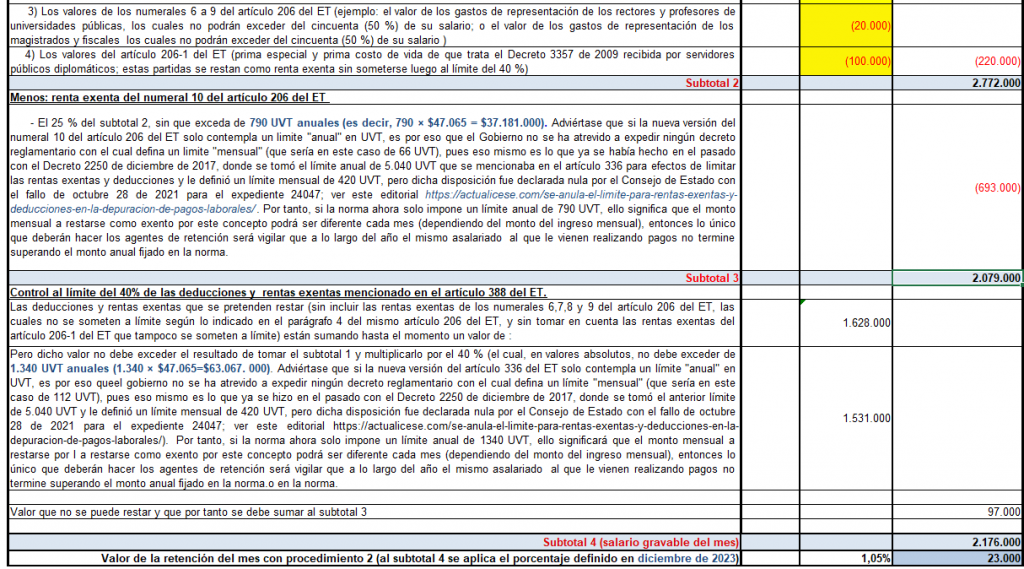

Por consiguiente, en las hojas de trabajo que componen este archivo se establece el modelo de los cálculos que se deberán hacer durante diciembre de 2023 para obtener el porcentaje fijo de retención que se ha de aplicar a los pagos mensuales gravables de los trabajadores asalariados durante el semestre enero-junio de 2024, e igualmente se ilustra lo que sería la depuración de los pagos en el primer mes del semestre siguiente (enero de 2024) y la aplicación del porcentaje definido en diciembre.

Por último, te invitamos a revisar el siguiente video, en el que el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, explica cuáles son los tipos de procedimientos para la retención en la fuente sobre salarios:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”