Actualizado: 24 julio, 2025 (hace 3 días)

Aquí hablaremos sobre...

- ¿Para qué periodos aplica el beneficio de auditoría?

- Término general de firmeza vs. beneficio de auditoría

- Beneficio de auditoría de 6 o 12 meses

- Condiciones para acceder al beneficio de auditoría

- ¿Se pueden corregir las declaraciones que cuenten con el beneficio de auditoría sin que este se pierda?

- ¿Cuándo una persona natural se pasa del régimen simple al régimen ordinario puede acceder al beneficio de auditoría?

En aras de lograr un mayor recaudo tributario en el impuesto de renta, la Dian ha venido implementando el beneficio de auditoría, el cual se encuentra regulado en el artículo 689-3 del ET. Este beneficio consiste en reducir el tiempo en que la Dian puede auditar las declaraciones de renta y reducir su tiempo de firmeza.

¿Para qué periodos aplica el beneficio de auditoría?

La Ley 2155 de 2021 adicionó al Estatuto Tributario el artículo 689-3 para extender el beneficio de auditoría a los años gravables 2022 y 2023. Posteriormente la Ley 2294 de 2023 amplió nuevamente los años a los cuales se puede aplicar este beneficio, quedando vigente para los años gravables 2024, 2025 y 2026.

Término general de firmeza vs. beneficio de auditoría

Según el artículo 714 del ET, que establece el término general de firmeza de las declaraciones tributarias:

Artículo 714. Término general de firmeza de las declaraciones tributarias. <Artículo modificado por el artículo 277 de la Ley 1819 de 2016. El nuevo texto es el siguiente:> La declaración tributaria quedará en firme si, dentro de los tres (3) años siguientes a la fecha del vencimiento del plazo para declarar, no se ha notificado requerimiento especial. Cuando la declaración inicial se haya presentado en forma extemporánea, los tres (3) años se contarán a partir de la fecha de presentación de la misma.

La declaración tributaria en la que se presente un saldo a favor del contribuyente o responsable quedará en firme si, tres (3) años después de la fecha de presentación de la solicitud de devolución o compensación, no se ha notificado requerimiento especial. Cuando se impute el saldo a favor en las declaraciones tributarias de los periodos fiscales siguientes, el término de firmeza de la declaración tributaria en la que se presente un saldo a favor será el señalado en el inciso 1 de este artículo.

También quedará en firme la declaración tributaria si, vencido el término para practicar la liquidación de revisión, esta no se notificó.

La declaración tributaria en la que se liquide pérdida fiscal quedará en firme en el mismo término que el contribuyente tiene para compensarla, de acuerdo con las reglas de este Estatuto.

<Inciso derogado por el artículo 122 de la Ley 1943 de 2018 y el artículo 160 de la Ley 2010 de 2019>

<Ver notas del editor> El término de firmeza de la declaración del impuesto sobre la renta y complementarios de los contribuyentes sujetos al régimen de precios de transferencia será de seis (6)* años contados a partir del vencimiento del plazo para declarar. Si la declaración se presentó en forma extemporánea, el anterior término se contará a partir de la fecha de presentación de la misma.

Según lo anterior, en condiciones normales el término de firmeza para las declaraciones tributarias es de 3 años, sin embargo, con el beneficio de auditoría lo que se busca es reducir este tiempo a 6 o 12 meses. Esto depende de cuanto haya incrementado el impuesto neto de renta de un año a otro.

Beneficio de auditoría de 6 o 12 meses

Como mencionábamos, el tiempo de firmeza para las declaraciones se puede reducir a 6 o 12 meses, según lo establecido en el artículo 689-3, que explica lo siguiente:

- Incremento del impuesto neto de renta respecto al impuesto neto de renta del año gravable anterior del 35 %: la declaración quedará en firme dentro de los seis (6) siguientes meses a la fecha de su presentación.

- Incremento del impuesto neto de renta respecto al impuesto neto de renta del año gravable anterior del 25 %: la declaración quedará en firme dentro de los doce (12) siguientes meses a la fecha de su presentación.

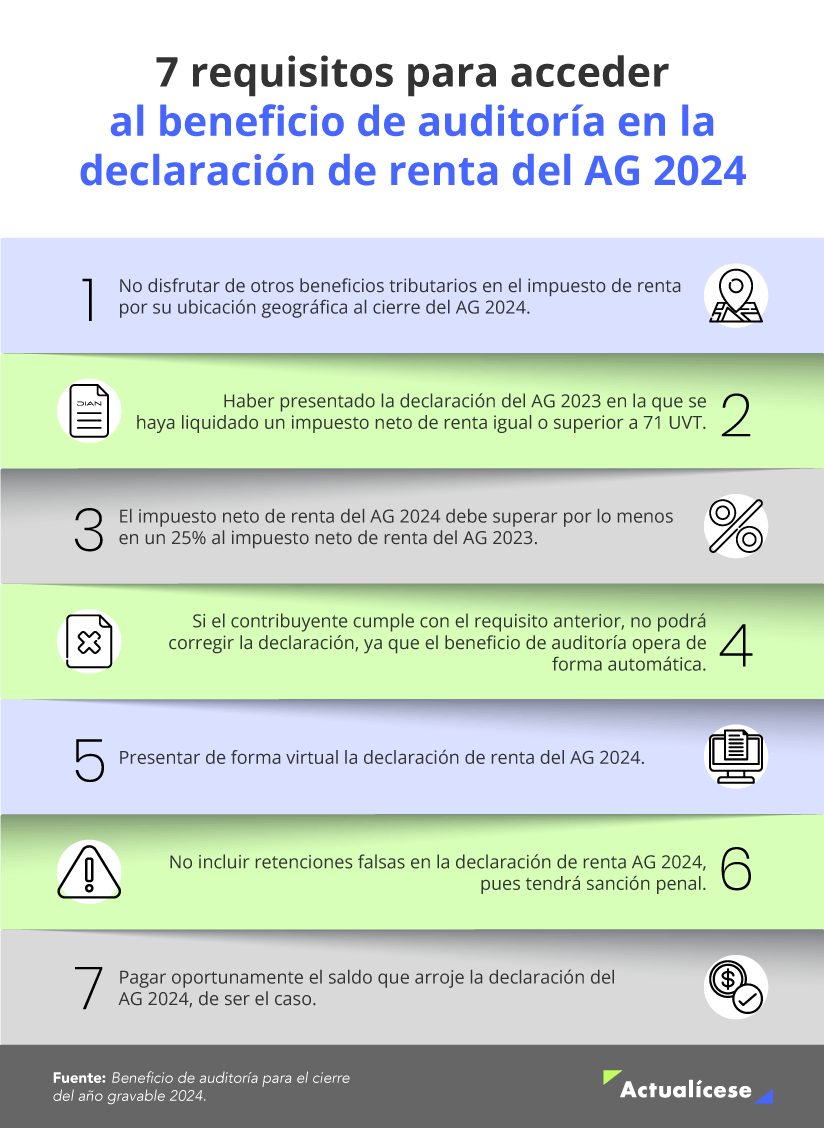

Condiciones para acceder al beneficio de auditoría

Para acceder al beneficio de auditoría en la declaración de renta, la persona natural residente o no residente deberá cumplir integralmente con los siguientes requisitos:

Incremento del impuesto neto de renta: el impuesto neto de renta deberá incrementarse en los porcentajes establecidos por la ley antes mencionados, en comparación con el impuesto neto del año gravable anterior, el cual debe ser igual o superior a 71 UVT.

Presentación oportuna: la declaración deberá presentarse correctamente dentro de los plazos fijados por la normatividad vigente.

Pago dentro del plazo: el impuesto determinado en la declaración deberá pagarse en su totalidad dentro del plazo previsto.

Veracidad de las retenciones: las retenciones en la fuente imputadas en la declaración deberán ser reales; es decir, no podrán corresponder a valores inexistentes o ficticios.

Ausencia de requerimientos: no debe haberse notificado emplazamiento para corregir, requerimiento especial, emplazamiento especial o liquidación provisional dentro del término de 6 o 12 meses, según el período de firmeza que se pretenda.

Estos requisitos también son explicados por el Dr. Diego Guevara en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Además, se debe considerar que el contribuyente no podrá estar acogido a beneficios fiscales asociados a su ubicación geográfica, tales como los previstos para las Zomac o las Zese, entre otros.

¿Se pueden corregir las declaraciones que cuenten con el beneficio de auditoría sin que este se pierda?

De acuerdo con el parágrafo 1 del artículo 689-3 del Estatuto Tributario, las declaraciones de corrección y las solicitudes de corrección que se presenten antes de que se cumpla el término de firmeza no afectan la validez del beneficio de auditoría, siempre que en la declaración inicial se hayan cumplido los requisitos de presentación oportuna, incremento del impuesto neto de renta y pago total, y que tales condiciones se conserven en las correcciones realizadas.

¿Cuándo una persona natural se pasa del régimen simple al régimen ordinario puede acceder al beneficio de auditoría?

Al respecto, el Dr. Diego Guevara en uno de nuestros editoriales explica lo siguiente:

La exigencia de una declaración previa del año anterior (en este caso la del año 2024) implica que las personas jurídicas que se constituyan durante el 2025 no pueden optar por el beneficio de auditoría del año gravable 2025. Lo mismo aplicaría para aquellas personas jurídicas o naturales que durante el año 2024 pertenecieron al régimen simple pero que durante el 2025 regresaron (de forma obligatoria o voluntaria) al régimen ordinario el impuesto de renta.

Material relacionado: