Actualizado: 11 julio, 2023 (hace 2 años)

Los trabajadores con contrato laboral, los independientes que deban presentar la declaración de renta por el AG 2022 y los que la presenten de forma voluntaria primero deberán clasificar su ingreso para posteriormente liquidar el impuesto a cargo.

Aprende cómo realizar esta clasificación.

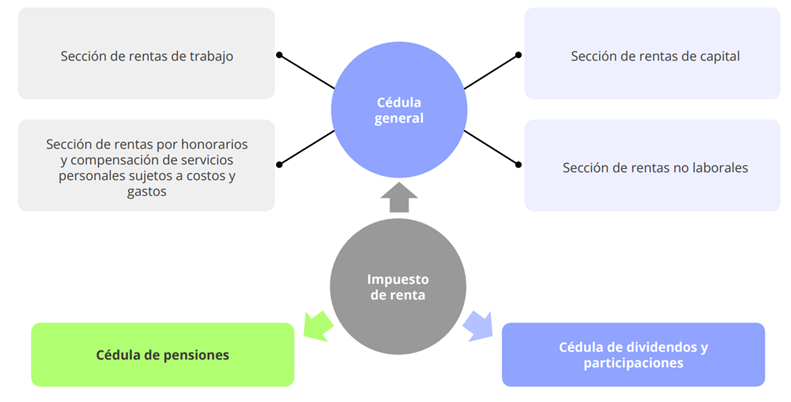

A partir de las modificaciones efectuadas por el artículo 37 de la Ley 2010 de 2019 al artículo 330 del ET, posteriormente reglamentado por el Decreto 1435 de 2020, se retomó el sistema de cedulación para la depuración de la renta ordinaria de las personas naturales y sucesiones ilíquidas residentes, inicialmente creado con el artículo 29 de la Ley 1943 de 2018. El sistema se encuentra compuesto por tres cédulas: general, de pensiones y de dividendos y participaciones (en lugar de las cinco cédulas de los años gravables 2017 y 2018). Esta composición sigue las reglas establecidas en el artículo 26 del ET, que detalla la aplicación del sistema ordinario que se presenta a continuación:

- Ingresos totales (ordinarios y extraordinarios).

- (-) Ingresos no constitutivos de renta ni ganancia ocasional –INCRNGO–.

- (-) Devoluciones, rebajas y descuentos.

- (=) Ingreso neto.

- (-) Costos.

- (=) Renta bruta.

- (-) Deducciones.

- (=) Renta líquida.

- (-) Rentas exentas.

- (+) Rentas líquidas gravables especiales.

- (=) Renta líquida gravable.

- (x) Tarifa.

- (=) Impuesto básico de renta.

- (-) Descuentos tributarios.

- (=) Impuesto de renta.

Al respecto, es necesario considerar ciertos aspectos importantes relacionados con el tratamiento de cada una de las cédulas en las que se deberán clasificar los ingresos percibidos por las personas naturales. Estos son algunos de los aspectos inherentes a cada cédula:

Cédula general

De conformidad con lo dispuesto en los artículos 335 del ET (modificado por el artículo 40 de la Ley 2010 de 2019) y 1.2.1.20.2 del DUT 1625 de 2016 (sustituido por el artículo 8 del Decreto 1435 de 2020), son considerados ingresos de la cédula general las rentas de trabajo, de capital y no laborales.

Es importante reiterar que el formulario 210 para el año gravable 2022 guarda la misma estructura del formulario 210 para las declaraciones del año gravable 2021. Por tanto, se continúa con las secciones especiales para la depuración de los ingresos correspondientes a rentas de trabajo, rentas por honorarios y compensaciones por servicios prestados percibidos por trabajadores independientes, rentas de capital y rentas no laborales.

Así las cosas, para el procedimiento básico en la depuración de cada una de las secciones deberá considerarse la siguiente estructura:

Sección de renta de trabajo

Esta sección se encuentra compuesta por los siguientes elementos:

- Ingresos brutos por rentas de trabajo.

- Ingresos no constitutivos de renta.

- Ingresos netos.

- Rentas exentas y deducciones imputables a las rentas de trabajo.

- Renta líquida ordinaria –RL 1–.

Al total de los ingresos brutos de las rentas de trabajo (artículo 103 del ET) se le podrán restar los ingresos no constitutivos de renta ni ganancia ocasional, como aportes obligatorios a fondos de pensiones y solidaridad pensional y aportes voluntarios al régimen de ahorro individual con solidaridad –Rais–; aportes obligatorios a salud; apoyos económicos para financiar programas educativos; pagos por alimentación (ver el artículo 387-1 del ET); entre otros.

Al valor neto obtenido (renta líquida) podrán restarse las rentas exentas y deducciones especiales mencionadas en el artículo 1.2.1.20.3 del DUT 1625 de 2016 (sustituido por el artículo 8 del Decreto 1435 de 2020). Entre estas, los depósitos efectuados a las cuentas de ahorro para el fomento a la construcción –AFC– (ver el artículo 126-4 del ET); aportes voluntarios a fondos de pensiones voluntarias (ver el artículo 126-1 del ET); el valor de las cesantías; licencias de maternidad; el 25 % de los pagos laborales; entre otros conceptos previstos en el artículo 206 del ET.

Entre las deducciones especiales se encuentran las mencionadas en los siguientes artículos del Estatuto Tributario: 119 (deducciones de intereses sobre préstamos educativos del Icetex y para adquisición de vivienda), inciso sexto del artículo 126-1 (aportes voluntarios a fondos de cesantías), 387 (dependientes y salud prepagada) y 115 (el 50 % de lo pagado por concepto del gravamen a los movimientos financieros).

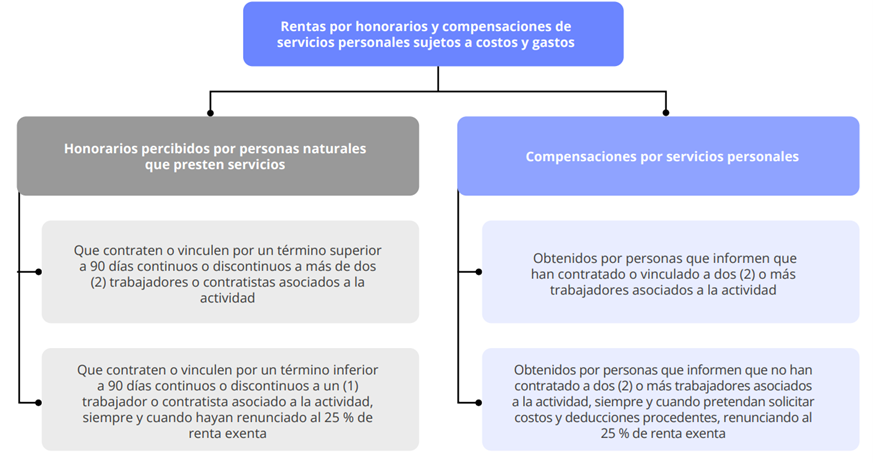

Sección de rentas de trabajo por honorarios y compensaciones de servicios personales sujetos a costos y gastos y no a la renta exenta del 25 %

Esta sección se encuentra constituida por los siguientes elementos:

- Ingresos brutos por concepto de honorarios y compensación de servicios personales de trabajadores independientes.

- (-) Ingresos no constitutivos de renta.

- (-) Costos y deducciones procedentes.

- (=) Ingresos netos.

- (-) Rentas exentas procedentes.

- (-) Deducciones imputables.

- (=) Renta líquida ordinaria –RL 2–.

En esta sección deberán registrarse el valor de los ingresos brutos de los trabajadores independientes que percibieron honorarios y vincularon a menos de dos (2) trabajadores durante un término inferior a 90 días durante el año fiscal y aquellos ingresos de los independientes obtenidos a título de compensación de servicios personales habiendo vinculado a menos de dos (2) personas a su actividad, independientemente del tiempo de vinculación. Lo anterior, siempre que pretendan solicitar costos y deducciones procedentes como trabajadores independientes, renunciando a la exención del 25 % contemplada en el numeral 10 del artículo 206 del ET.

De los ingresos brutos por rentas de trabajo por honorarios y compensaciones de servicios personales podrán restarse los ingresos no constitutivos de renta ni ganancia ocasional, tales como aportes obligatorios a fondos de pensiones y de solidaridad pensional y aportes voluntarios al régimen de ahorro individual con solidaridad –Rais– (ver el artículo 55 del ET); aportes obligatorios a salud; y demás ingresos no constitutivos de renta aplicables a estas categorías

Ahora bien, al monto de los ingresos netos obtenidos podrán imputarse los costos y los gastos asociados a rentas de trabajo por honorarios y compensaciones de servicios personales en desarrollo de una actividad profesional independiente.

Cabe resaltar que los trabajadores independientes que tributen en esta sección podrán imputar las demás rentas exentas y deducciones previstas en la ley, a excepción de la contemplada en el numeral 10 del artículo 206 del ET, tales como aportes a cuentas AFC; aportes voluntarios a los seguros privados de pensiones y/o cuentas de ahorro voluntario contractual, los cuales no pueden exceder el 30 % del valor de los ingresos brutos, limitado a 3.800 UVT ($144.415.000 en 2022); intereses y/o corrección monetaria pagados sobre préstamos para adquisición de vivienda (ver el artículo 119 del ET); deducción por dependientes; entre otros.

Para conocer más detalles respecto a la declaración de renta de personas naturales, consulta nuestra Cartilla Práctica Paso a paso para la elaboración de la declaración de renta de personas naturales AG 2022. Allí podrás estudiar todos los temas necesarios para el cumplimiento de esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí