Nuevos recursos

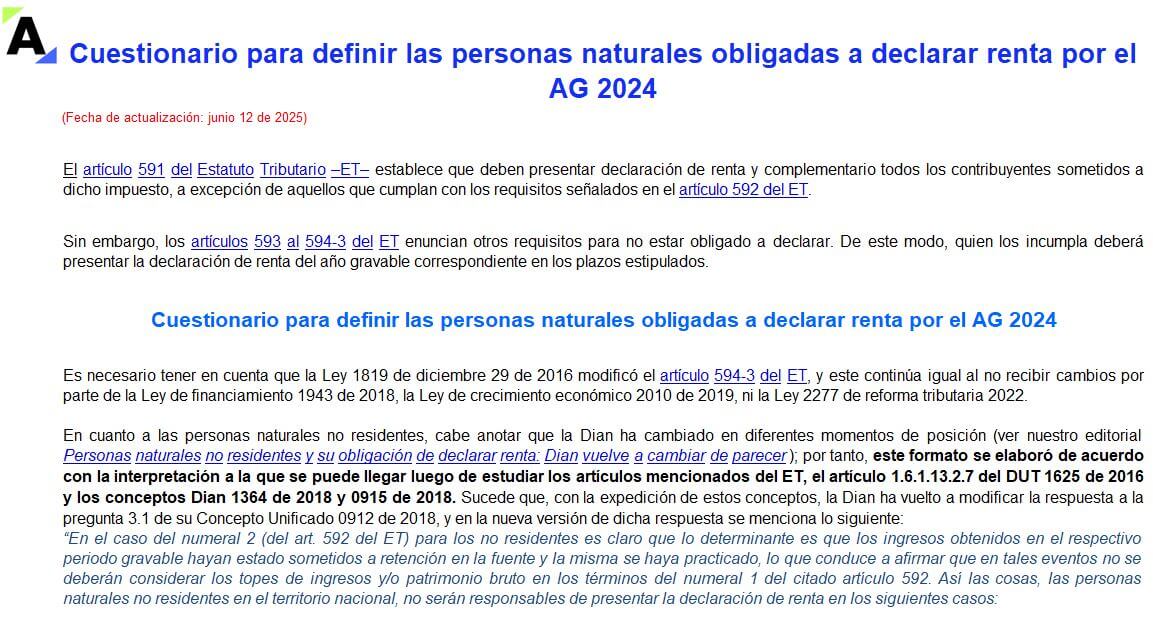

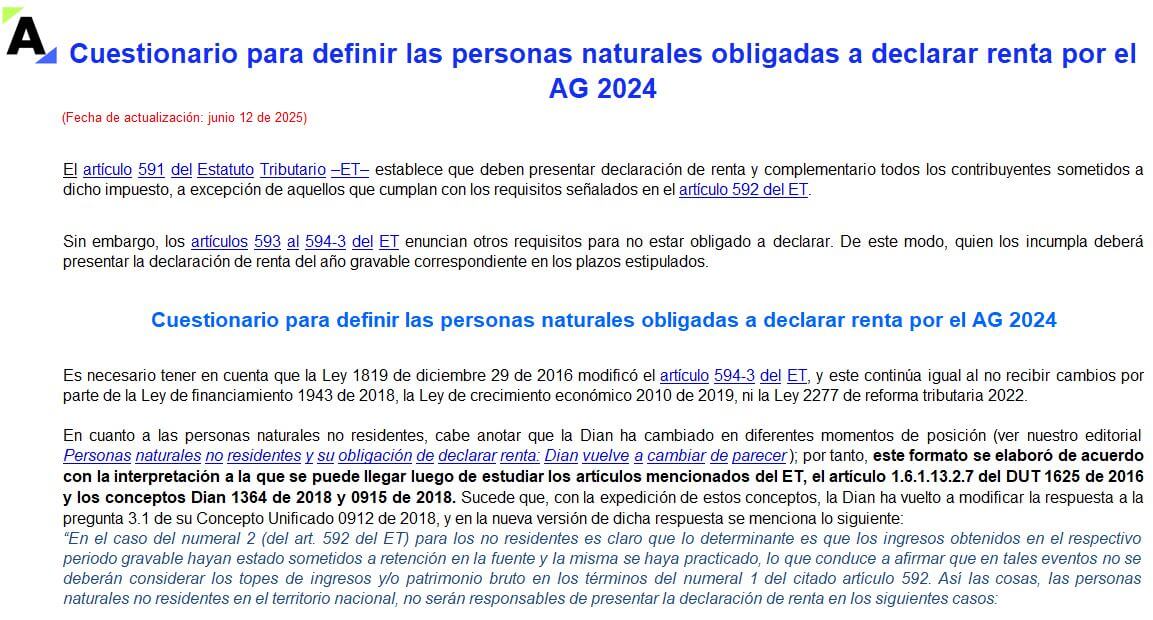

Cuestionario para definir si una persona natural está obligada a presentar declaración de renta

FORMATOS - 12 junio, 2025

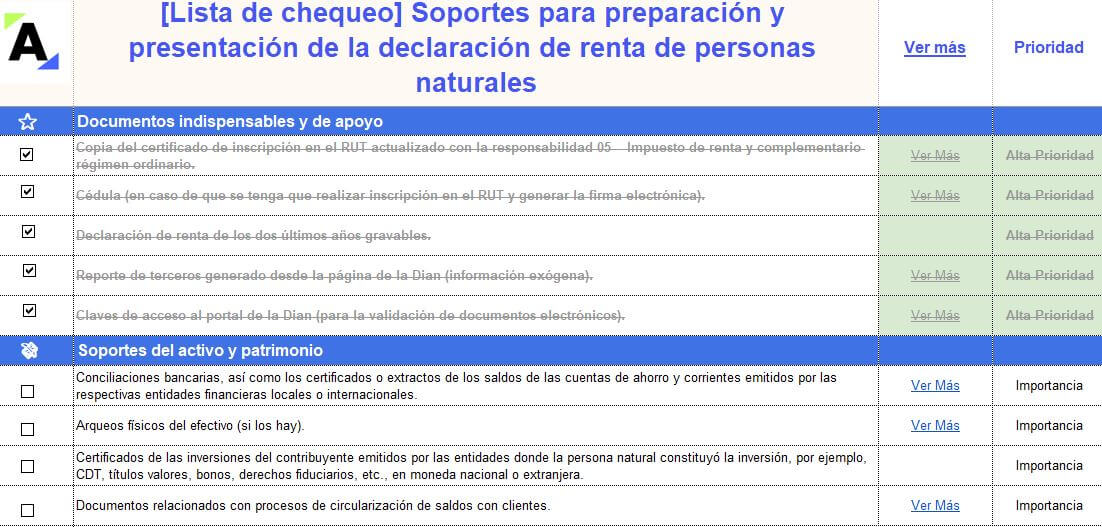

[Lista de chequeo] Soportes para preparación y presentación de la declaración de renta de personas naturales

FORMATOS - 12 junio, 2025

![[Lista de chequeo] Soportes para preparación y presentación de la declaración de renta de personas naturales](https://actualicese.com/wp-content/uploads/2024/05/VA25-Documentos-para-presentar-renta-personas-naturales.jpg)

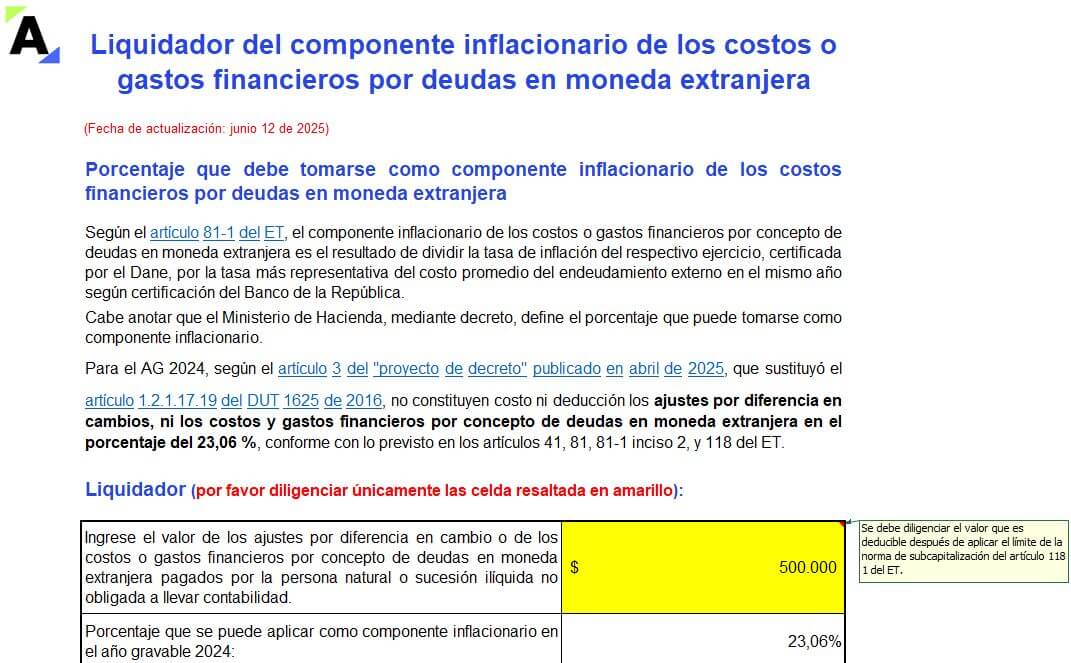

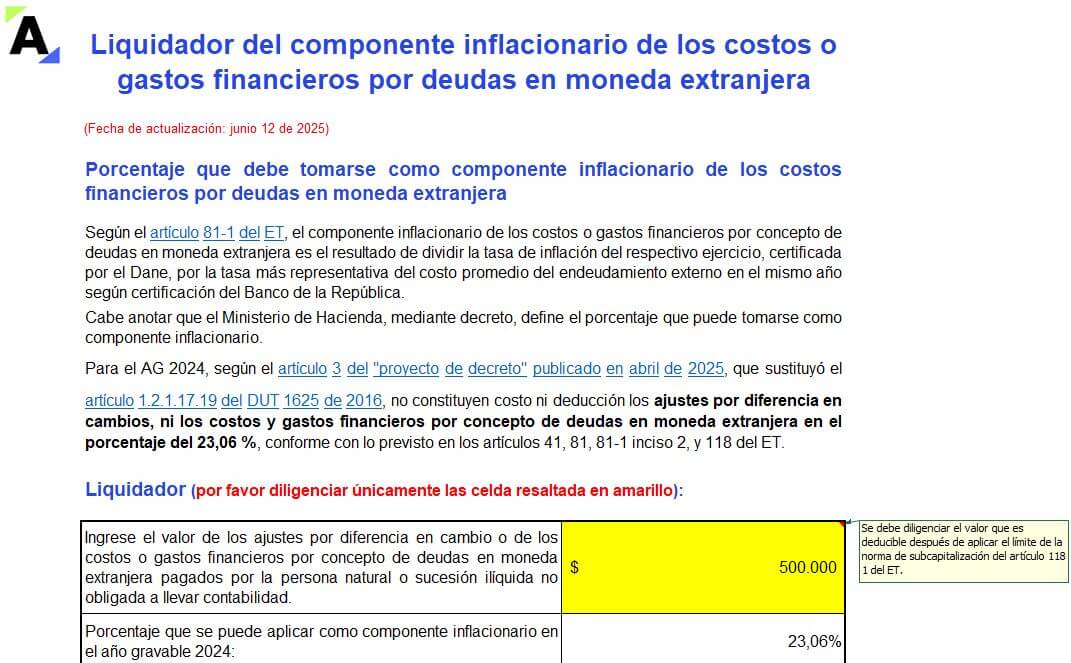

Liquidador del componente inflacionario de los rendimientos o costos financieros

FORMATOS - 12 junio, 2025

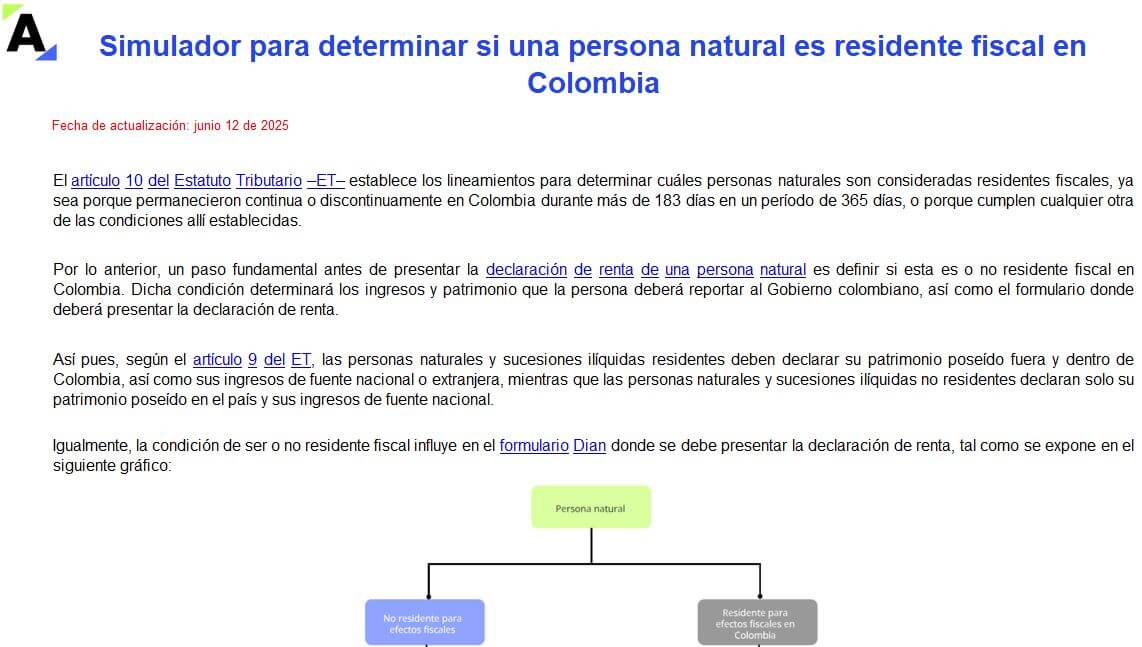

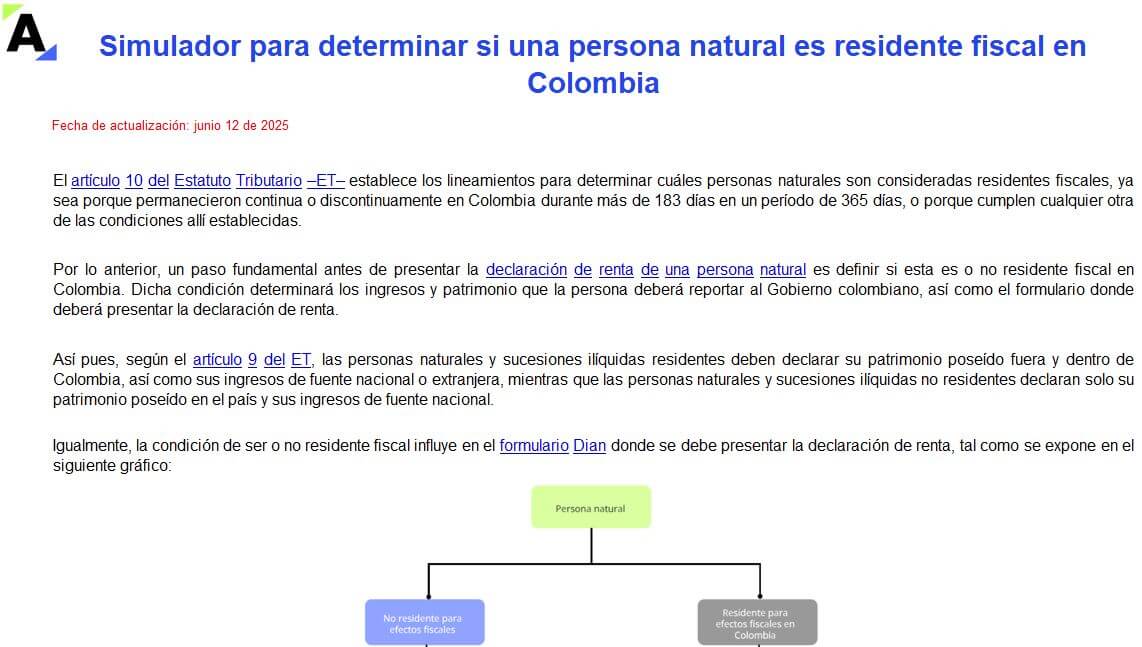

Simulador para determinar si una persona natural es residente fiscal en Colombia

FORMATOS - 12 junio, 2025

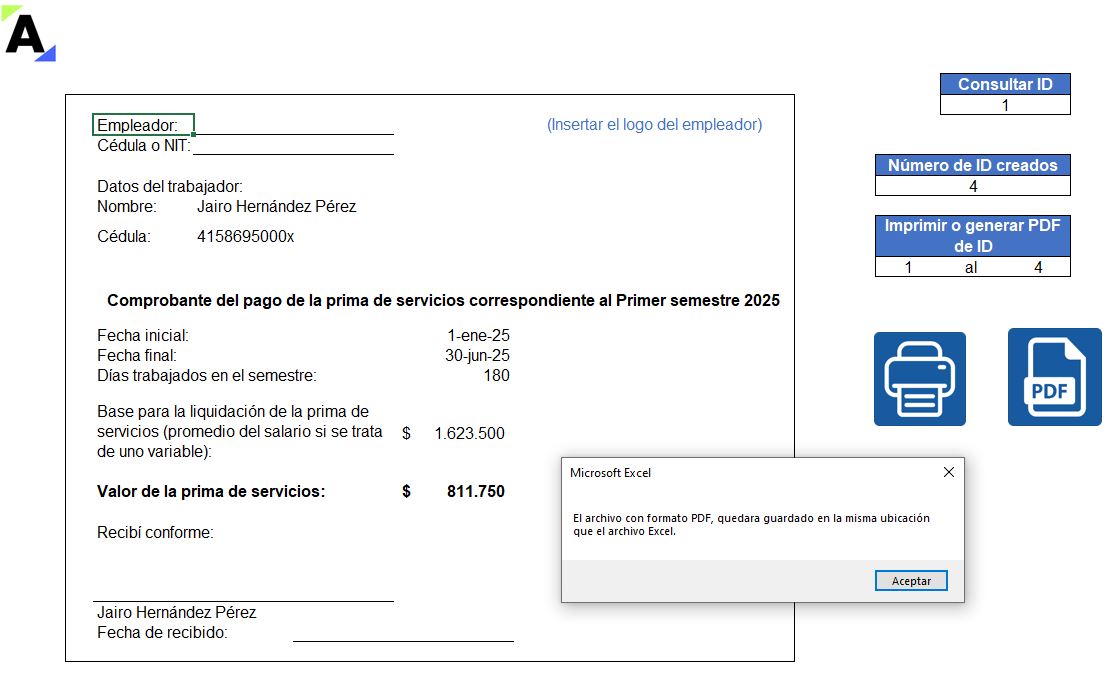

Liquidador automatizado de la prima de servicios con comprobante de pago

Derecho Laboral - 10 junio, 2025

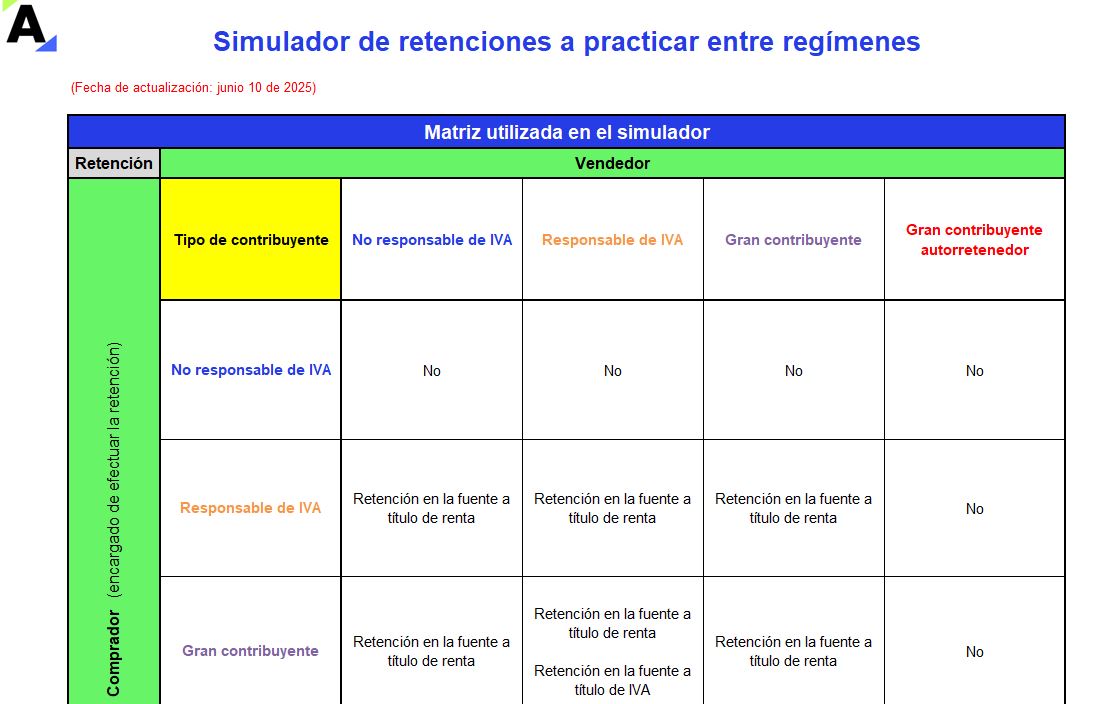

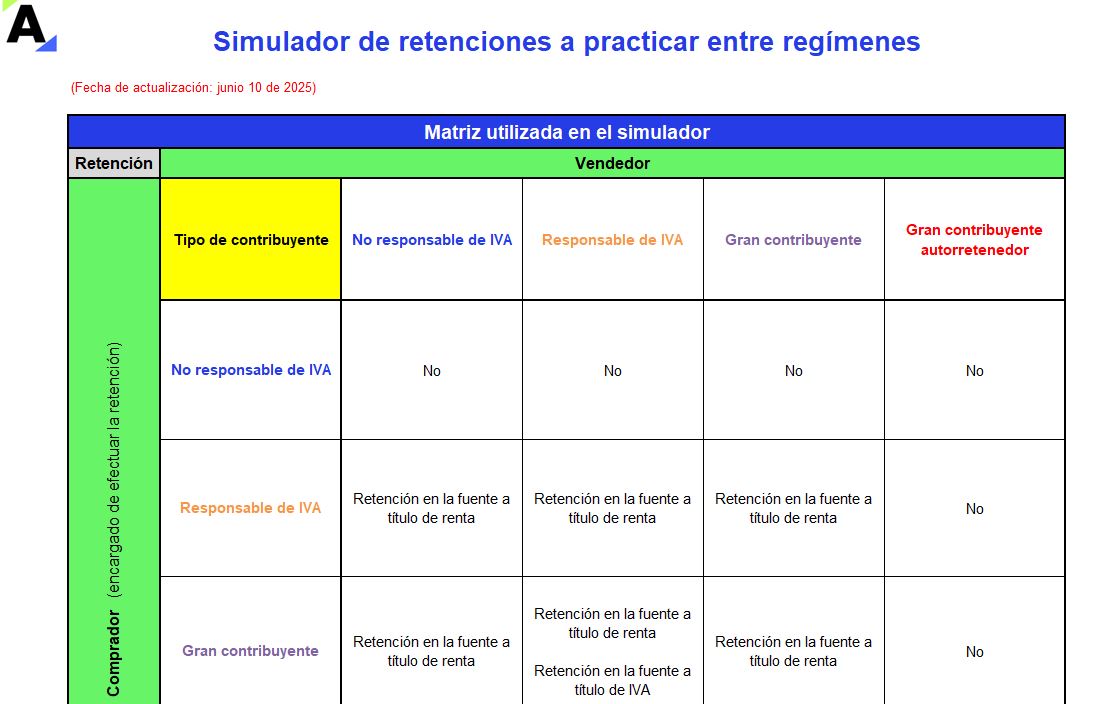

Simulador de retenciones a practicar entre regímenes

FORMATOS - 10 junio, 2025

Tablas de retención en la fuente 2025 en Word, Excel y PDF

ACTUALIDAD - 9 junio, 2025

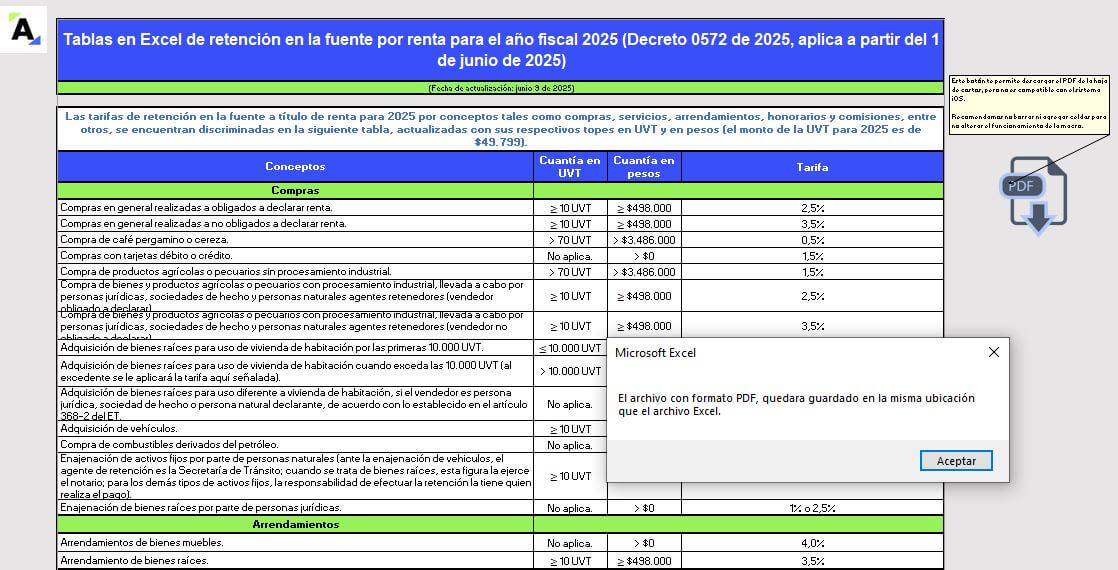

Tablas en Excel de retención en la fuente por renta para el año fiscal 2025

FORMATOS - 9 junio, 2025

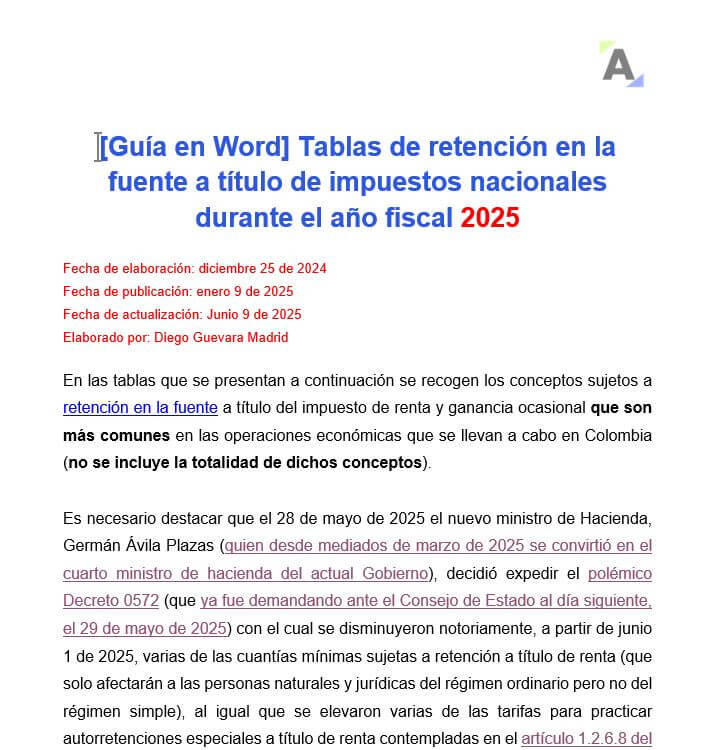

Tablas en Word de retención en la fuente a título de impuestos nacionales durante el año fiscal 2025

FORMATOS - 9 junio, 2025

Personas naturales no residentes: preguntas clave sobre su obligación frente al impuesto de renta AG 2024

ACTUALIDAD - 6 junio, 2025

Formato 2517 año gravable 2024: guía para productores naturales de leche, carne y huevos

ACTUALIDAD - 6 junio, 2025

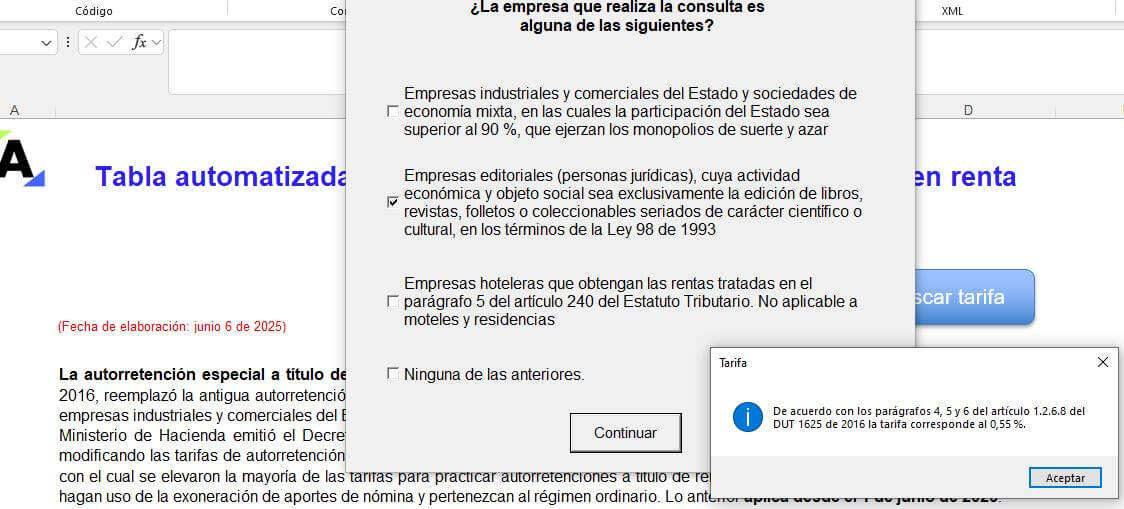

Tabla automatizada con las tarifas de autorretención especial en renta (Decreto 0572 de 2025)

FORMATOS - 6 junio, 2025

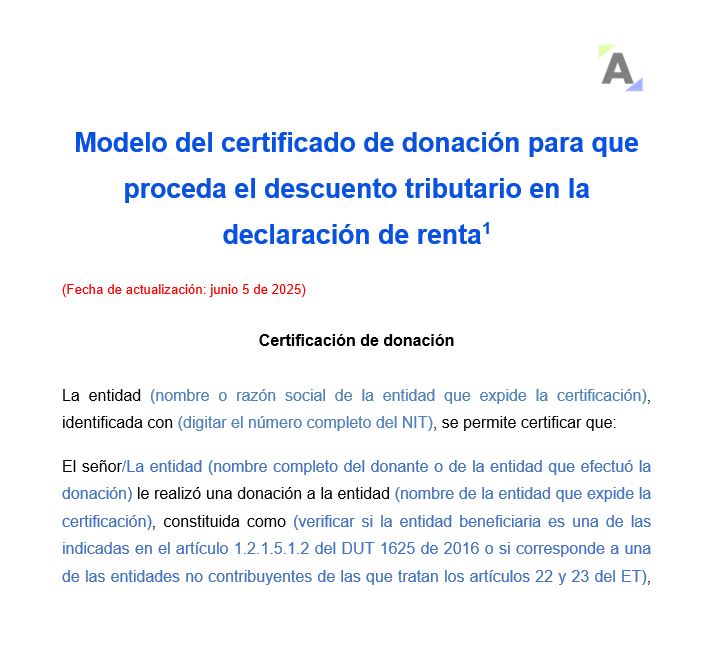

Modelo del certificado de donación para que proceda el descuento tributario en la declaración de renta

Certificaciones - 5 junio, 2025

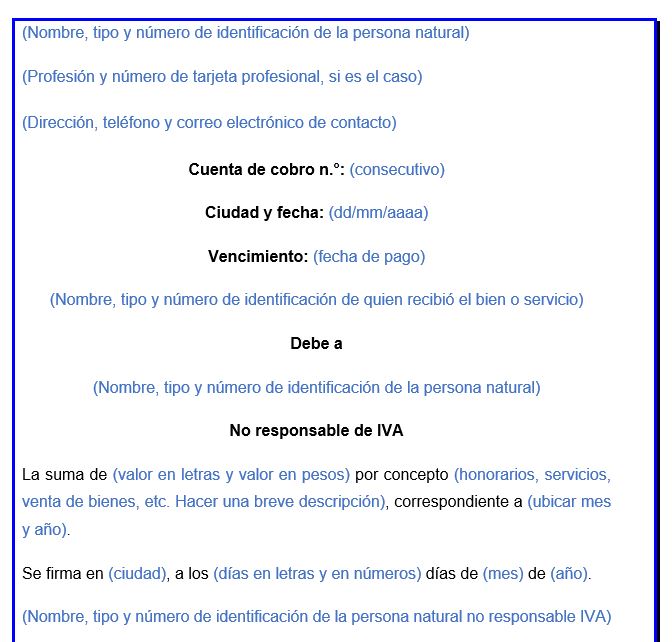

Cuenta de cobro para una persona natural no responsable de IVA

FORMATOS - 5 junio, 2025

Claves prácticas para la prima de servicios 2025: calcula, provisiona y liquida sin contratiempos

ACTUALIDAD - 5 junio, 2025

Particularidades, beneficios y obligaciones del régimen tributario especial en 2025

Capacitación - 7 junio, 2025

Régimen sancionatorio en 2025: tipos, cálculos y estrategias para evitarlas

Capacitación - 23 mayo, 2025

IVA y retención en la fuente 2025: guía para aplicar prorrateo y cumplir obligaciones tributarias

Capacitación Gratuita - 16 mayo, 2025