Actualizado: 7 marzo, 2023 (hace 2 años)

Aquí hablaremos sobre...

- Descarga de los prevalidadores para el reporte de información exógena

- Documentos necesarios para el diligenciamiento del prevalidador para el reporte de información exógena

- Requerimientos previos para el cumplimiento de la obligación de presentar el reporte de información exógena

- Ten en cuenta que…

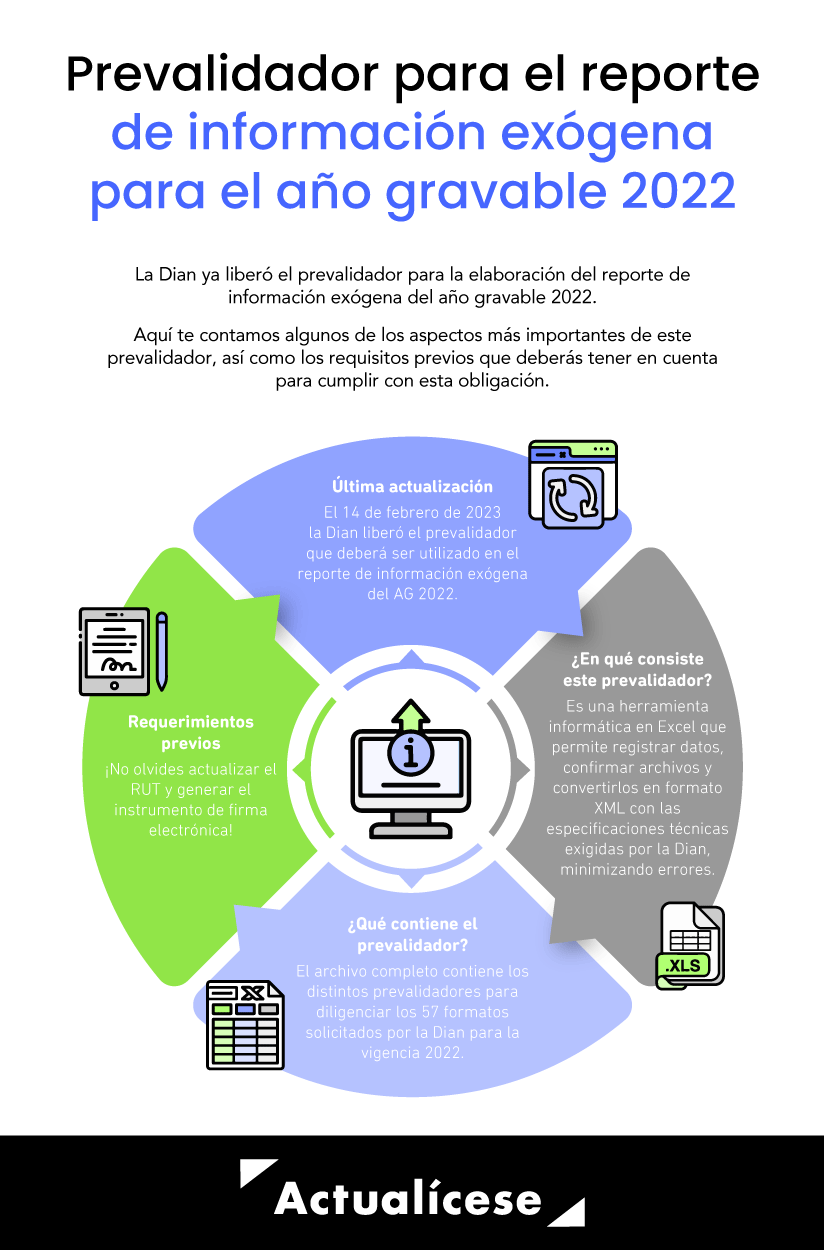

El 14 de febrero de 2023 la Dian liberó el prevalidador para la elaboración del reporte de información exógena correspondiente al año gravable 2022.

Conoce los aspectos más importantes de este prevalidador, así como los requisitos previos que deberás tener en cuenta para cumplir con esta obligación.

Entre el 2 de mayo y el 14 de junio de 2023, las personas naturales y jurídicas, calificadas y no calificadas como grandes contribuyentes, deben presentar los reportes de información exógena correspondientes al año gravable 2022 (consulta nuestro editorialObligados a entregar el reporte de información exógena por el año gravable 2022).

“el 14 de febrero de 2023 la Dian liberó el prevalidador que deberá ser utilizado en el reporte de información exógena en mención. Este puede ser descargado desde el portal web de la administración tributaria”

Para efectos de lo anterior, el 14 de febrero de 2023 la Dian liberó el prevalidador que deberá ser utilizado en el reporte de información exógena en mención. Este puede ser descargado desde el portal web de la administración tributaria y posteriormente instalado en los ordenadores donde será realizado en proceso de diligenciamiento de los formatos y posterior carga de archivos en el servicio de presentación de información de la Dian.

Recordemos que este prevalidador es una herramienta informática en Excel que permite al usuario registrar los datos solicitados, confirmar los archivos y convertirlos en formato XML con las especificaciones técnicas exigidas por la Dian, con la ventaja de minimizar errores. Esta herramienta es distribuida gratuitamente, sin embargo, su utilización en ningún momento exime al informante de la responsabilidad que se derive por errores de forma o de contenido de la información suministrada.

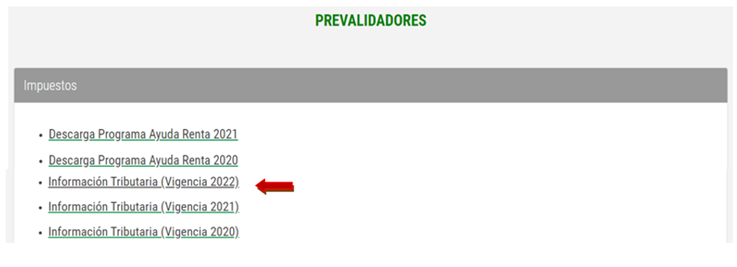

Descarga de los prevalidadores para el reporte de información exógena

Para acceder a los prevalidadores para el reporte de información del año gravable 2022, será necesario ingresar al portal web de la Dian y dirigirse a la sección “Transaccional”.

Una vez allí, deberá ubicarse la opción “Prevalidadores”, donde se encuentran alojados los diferentes prevalidadores dispuestos por la Dian para el cumplimiento de obligaciones relacionadas con impuestos, aduanas, régimen tributario especial, registro único de beneficiarios finales, etc. Allí podrás encontrar el archivo con el prevalidador “Información tributaria vigencia 2022”.

Una vez se descargue correctamente el archivo, se podrán visualizar los distintos prevalidadores contenidos en él, con los cuales se diligenciarán los 57 formatos solicitados por la Dian para la vigencia 2022.

Recordemos que hasta la presentación del reporte del año gravable 2021, la Dian solicitaba 55 formatos, sin embargo, para el año gravable 2022 se solicitan dos formatos más, creados por primera vez para este reporte: el formato 2743 versión 1 para la información de los bienes o áreas comunes destinados a la explotación comercial, industrial o mixta; y el formato 1406 versión 10 para reportar por segunda vez para algunos reportantes la información catastral de los predios, pero sin incluir la información del impuesto predial pagado que se reporta en el formato 1476 versión 12.

Es importante no perder de vista que el prevalidador permite ingresar manualmente los datos requeridos de la información a presentar y generar los archivos XML, los cuales quedan guardados en la carpeta de salida instalada junto con el prevalidador en el ordenador donde se hizo la respectiva descarga.

Esta herramienta también permite copiar los datos de una hoja de cálculo de Excel, siempre y cuando tenga las mismas columnas y se encuentren en formato de texto. No obstante, recuerde que debe agregar las filas en el prevalidador de acuerdo con el número de registros que copiará. Una vez instalado el prevalidador en el disco duro del equipo, no copie ni mueva ningún archivo de esta carpeta para evitar daños en este.

Documentos necesarios para el diligenciamiento del prevalidador para el reporte de información exógena

Para el diligenciamiento del prevalidador de información exógena es necesario disponer de la copia del RUT del sujeto con quien se realizó algún tipo de operación que conlleve al reporte de exógena, así como otros documentos soporte de las transacciones que respalden la información que se reportará a la Dian, donde consten los siguientes datos: el NIT o documento de identificación del informado, primer y segundo apellido, primer nombre y otros nombres, dirección, concepto del pago, valor, entre otros.

Ahora bien, para el cumplimiento de la obligación de presentar el reporte de información exógena, deberá prestarse especial atención a ciertos aspectos previos que facilitarán el diligenciamiento de los formatos y la posterior carga de la información.

Requerimientos previos para el cumplimiento de la obligación de presentar el reporte de información exógena

Entre los requerimientos previos que se deben atender para el cumplimiento de la presentación del reporte de información exógena, se destacan los siguientes:

Actualización del RUT

De acuerdo con el artículo 1.6.1.2.14 del DUT 1625 de 2016, es responsabilidad de los contribuyentes actualizar la información contenida en el registro único tributario –RUT– a más tardar dentro del mes siguiente al hecho que genera la actualización, conforme a lo previsto en el artículo 658-3 del Estatuto Tributario –ET–.

Es importante que toda la información del RUT se encuentre actualizada al momento de elaborar el reporte de información exógena, verificando que el código de actividad económica sea el correcto, así como los códigos de responsabilidades tributarias; entre ellas, el código 14 – Informante de exógena.

En nuestro editorial 7 pasos para la actualización virtual del RUT podrás conocer en detalles los pasos para una correcta actualización del RUT.

Generar el instrumento de firma electrónica

Dado que los formatos de información exógena, una vez subidos a la plataforma de la Dian, deben ser firmados por el informante, es necesario que antes de realizar este proceso se cuente con el instrumento de firma electrónica –IFE– debidamente autorizado por la Dian.

El IFE es un mecanismo diseñado por la Dian con el propósito de sustituir la firma autógrafa en los documentos y trámites tributarios relacionados con las obligaciones formales de las personas naturales que actúen a nombre propio o en representación de una persona jurídica.

En nuestro editorial Firma electrónica: 5 pasos para generarla podrás conocer el proceso para generar la firma electrónica en el portal de la Dian.

Ten en cuenta que…

Es importante recordar que la información exógena debe presentarse de forma virtual, utilizando los servicios informáticos de la Dian; la posibilidad de entregar esta información de manera física y presencial fue eliminada desde el año gravable 2011.

La información por reportar debe ser presentada en un archivo XML, el cual deberá ser validado por el esquema XSD establecido para cada formato. Dicho archivo, además, deberá cumplir con la especificación 1.0, tercera edición, y el conjunto de caracteres utilizado en el documento XML debe ser el alfabeto latino 1: ISO 8859-1.

Los documentos XML constan de dos elementos: el encabezado y el contenido. Para el envío debe emplearse el siguiente orden: primero el encabezado, luego los registros de contenido. Veamos:

El nombre de cada archivo debe especificarse mediante la siguiente secuencia de caracteres:

- Dmuisca_ccmmmmmvvaaaacccccccc.xml

- cc: concepto (Inserción = 01 Reemplazo = 02)

- mmmmm: formato a reportar.

- aaaa: año de envío.

- cccccccc: consecutivo de envío por año.

Material relacionado:

Productos relacionados:

![[Libro Blanco] Reporte de información exógena AG 2022 con 5 anexos descargables en Excel.](https://actualicese.com/wp-content/uploads/2023/01/Lb_informacion_exogena-300x300.png)