La unidad de valor tributario –UVT– es una medida para representar valores de diferentes obligaciones tributarias que se reajusta anualmente con base en el IPC. Utiliza este convertidor de UVT para realizar las simulaciones que requieras, ya sea de pesos a UVT o de UVT a pesos.

La unidad de valor tributario –UVT– es una medida equivalente a pesos, utilizada para determinar diferentes obligaciones tributarias como, por ejemplo, cuantías mínimas de retención en la fuente o sanciones.

Esta unidad de valor es reajustada anualmente con base en el índice de precios al consumidor –IPC– para ingresos medios certificado por el Departamento Administrativo Nacional de Estadística –Dane–, aplicando el índice correspondiente al período comprendido entre el 1 de octubre del año anterior al gravable y la misma fecha del año anterior a este.

En consecuencia, el director general de la Dirección de Impuestos y Aduanas Nacionales –Dian– deberá publicar, mediante resolución, antes del 1 de enero de cada año, el valor de la UVT aplicable para el año gravable siguiente.

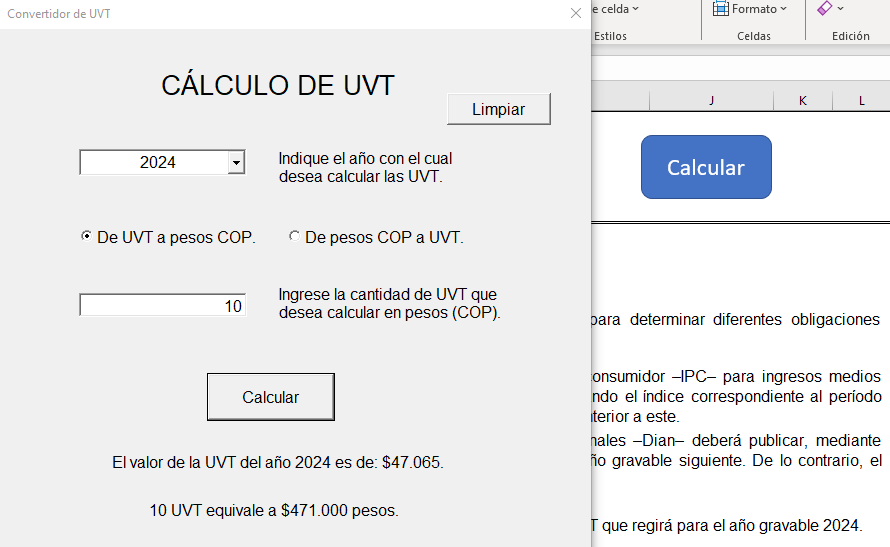

Ahora bien, con la Resolución 000187 de noviembre 28 de 2023 se fijó en $47.065 el valor de UVT que regirá para el año gravable 2024.

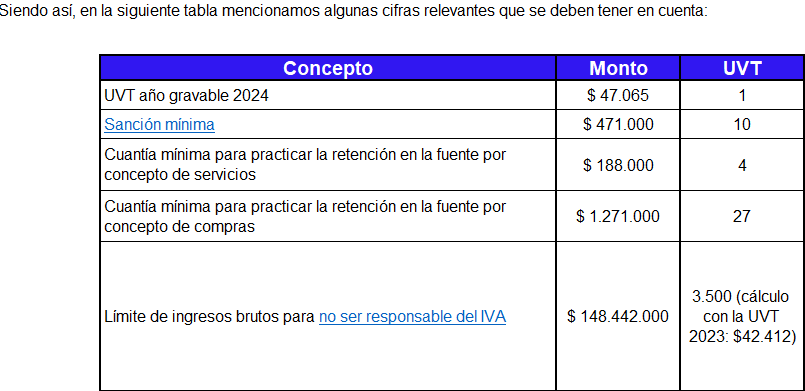

Siendo así, en la siguiente tabla mencionamos algunas cifras relevantes que se deben tener en cuenta:

| Concepto | Monto | UVT |

|---|---|---|

| UVT año gravable 2024 | $47.065 | 1 |

| Sanción mínima | $471.000 | 10 |

| Cuantía mínima para practicar la retención en la fuente por concepto de servicios | $188.000 | 4 |

| Cuantía mínima para practicar la retención en la fuente por concepto de compras | $1.271.000 | 27 |

| Límite de ingresos brutos para no ser responsable del IVA | $148.442.000 | 3.500 (cálculo con la UVT 2023: $42.412) |

| Límite de los contratos por venta de bienes o prestación de servicios gravados para no ser responsable del IVA | $164.728.000 | 3.500 |

| Límite de costos y gastos no pagados por canales financieros (en cabeza de un solo tercero) que pueden tomarse como deducibles en la declaración de renta | $4.707.000 | 100 |

Nota: recordemos que los artículos 35 a 41 de la Ley 2277 de diciembre 13 de 2022 agregaron los artículos 292-3, 294-3, 295-3, 296-3 y 297-3 al ET, e igualmente modificaron los artículos 298-2 y 298-8 del mismo estatuto, creando de esa forma un nuevo impuesto al patrimonio de carácter permanente. Los sujetos pasivos, cuando lleguen a poseer en enero 1 de cada año un patrimonio líquido declarable al Gobierno Colombiano igual o superior a $72.000 UVT ($3.388.680.000 en 2024) , tendrán entonces la obligación de tomar sus patrimonios líquidos de enero 1 de cada año y liquidar sobre estos el respectivo impuesto al patrimonio

Con esto en mente, hemos diseñado esta herramienta con la que podrás realizar la conversión, según el año gravable seleccionado.

Además, puedes realizar el cálculo de los valores expresados en UVT o determinar la equivalencia de cifras en pesos a UVT. Para tal efecto, presiona el botón “calcular”.

Finalmente, te invitamos a revisar el siguiente video, en el que el Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, explica algunas responsabilidades fiscales importantes para el 2024.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”