En este especial te hablaremos de:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Definición y componentes

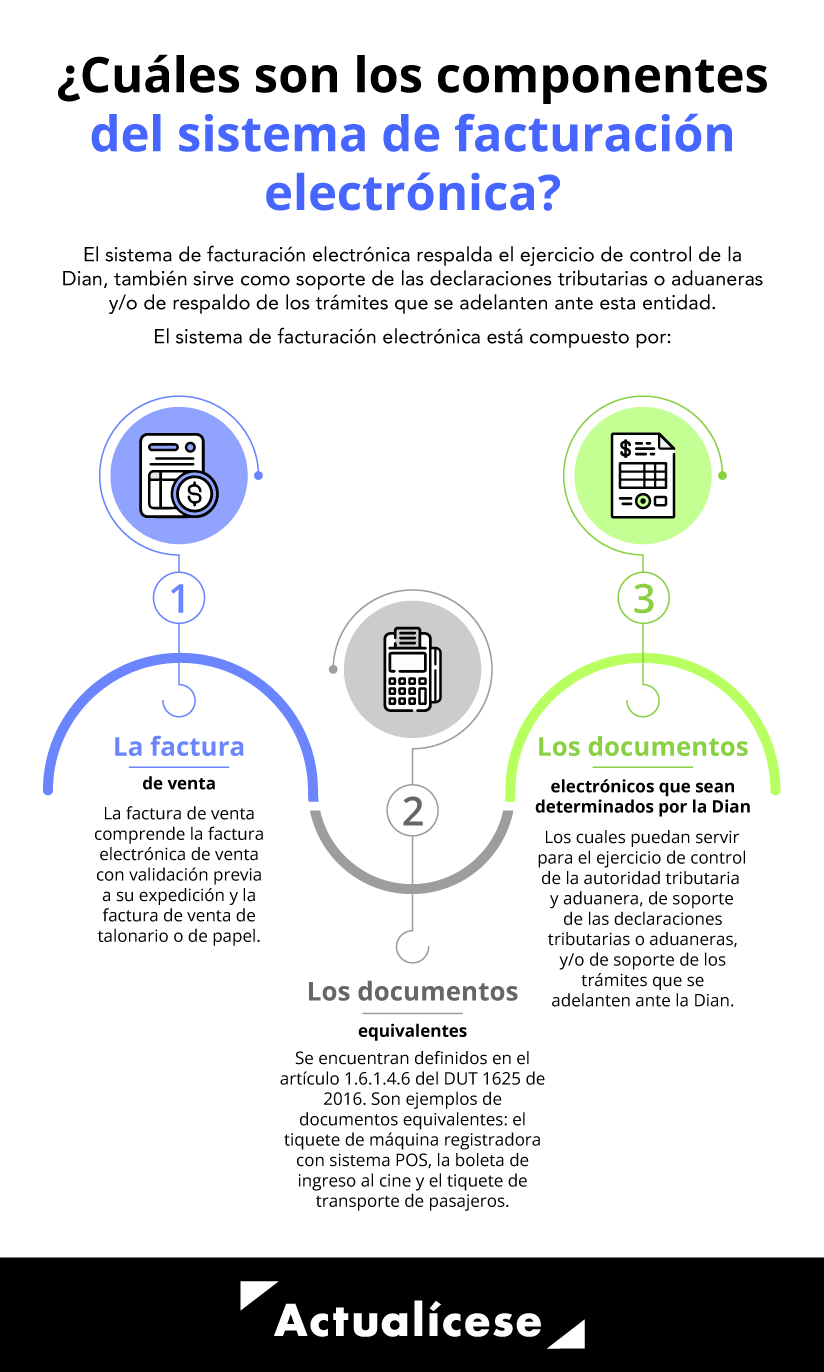

El sistema de facturación comprende un conjunto de funcionalidades diseñadas para facilitar la interoperabilidad e interacción de la factura electrónica, los documentos equivalentes y los documentos electrónicos determinados por la Dian (artículo 2 de la Resolución 000165 de 2023).

Novedades en el sistema de facturación electrónica

El 1 de noviembre de 2023, la Dian expidió la Resolución 000165, compuesta por 70 artículos distribuidos en 62 páginas, acompañados de dos anexos técnicos que suman 2.126 páginas.

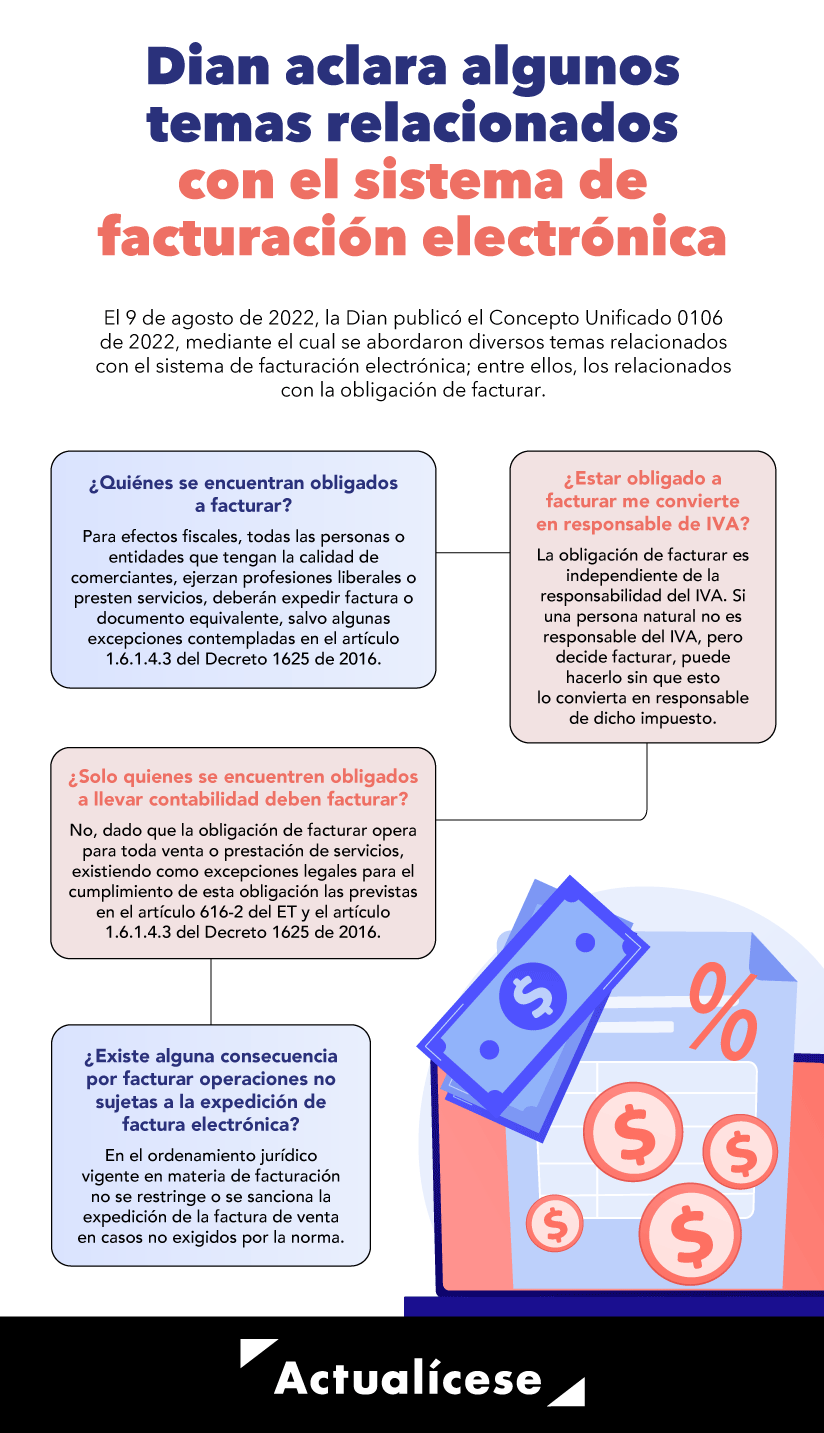

No obligados a facturar

Los sujetos que no están obligados a expedir factura de venta o documentos equivalentes son los siguientes:

De acuerdo con el artículo 1.6.1.4.3 del Decreto 1625 de 2016, modificado por el Decreto 442 de 2023, no estarán obligados a expedir factura:

Convertidor de UVT

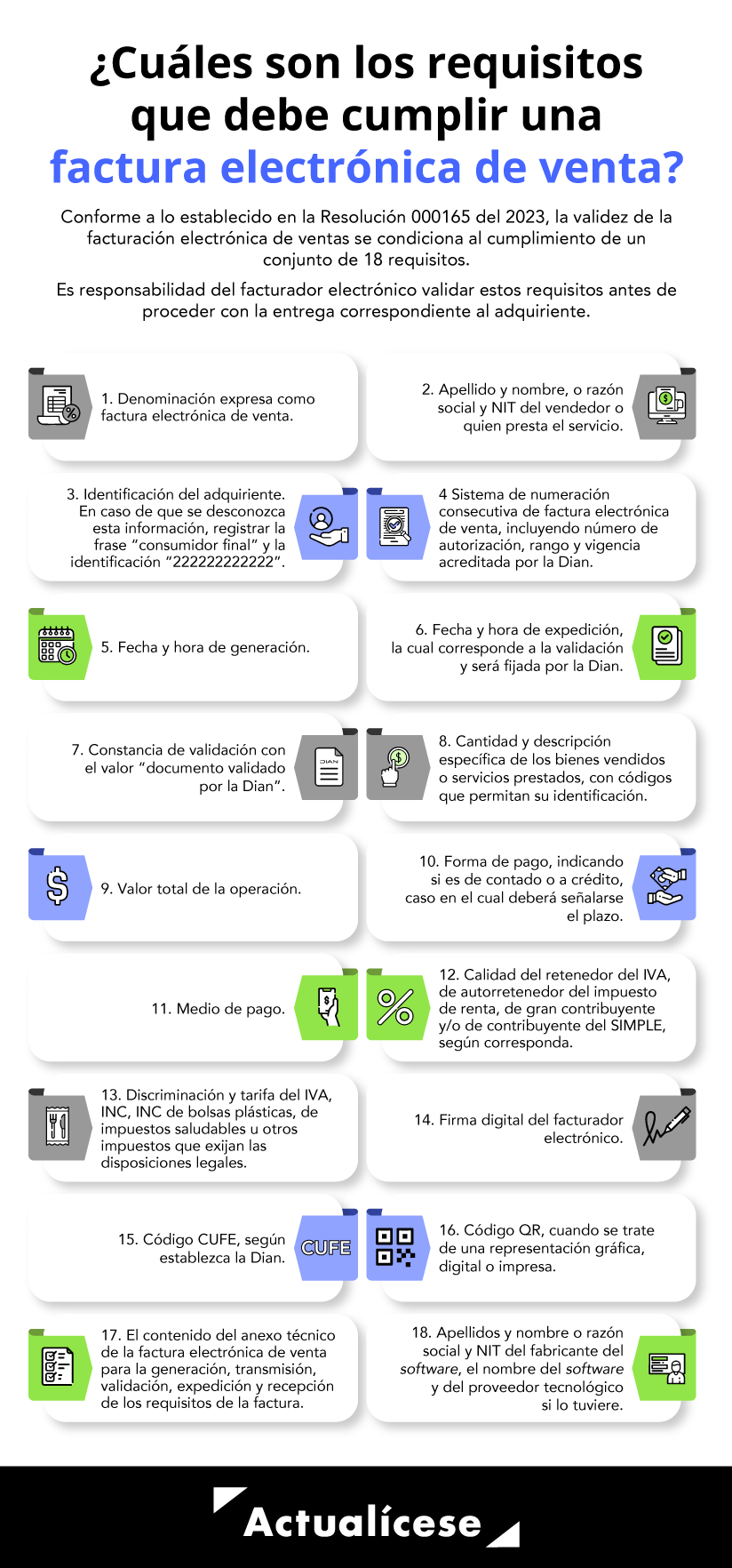

Requisitos de la factura electrónica

La factura electrónica de venta debe expedirse con el cumplimiento de los siguientes requisitos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En este video el Dr. Guevara explica la instrucción que se incluyó en el artículo 25 de la Resolución 000165 de noviembre de 2023 sobre la forma en que se podrán seguir deduciendo los valores por concepto de servicios públicos domiciliarios, veamos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

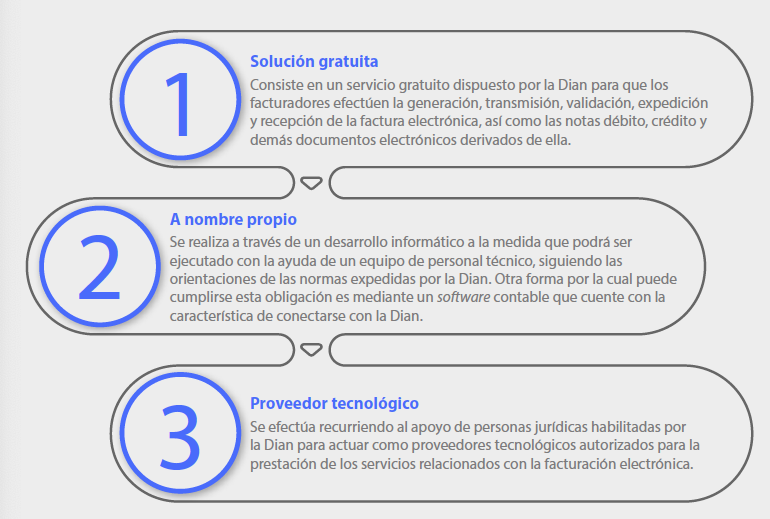

Mecanismos para facturar electrónicamente

Los obligados a facturar electrónicamente podrán implementar la facturación electrónica mediante cualquiera de las siguientes tres opciones:

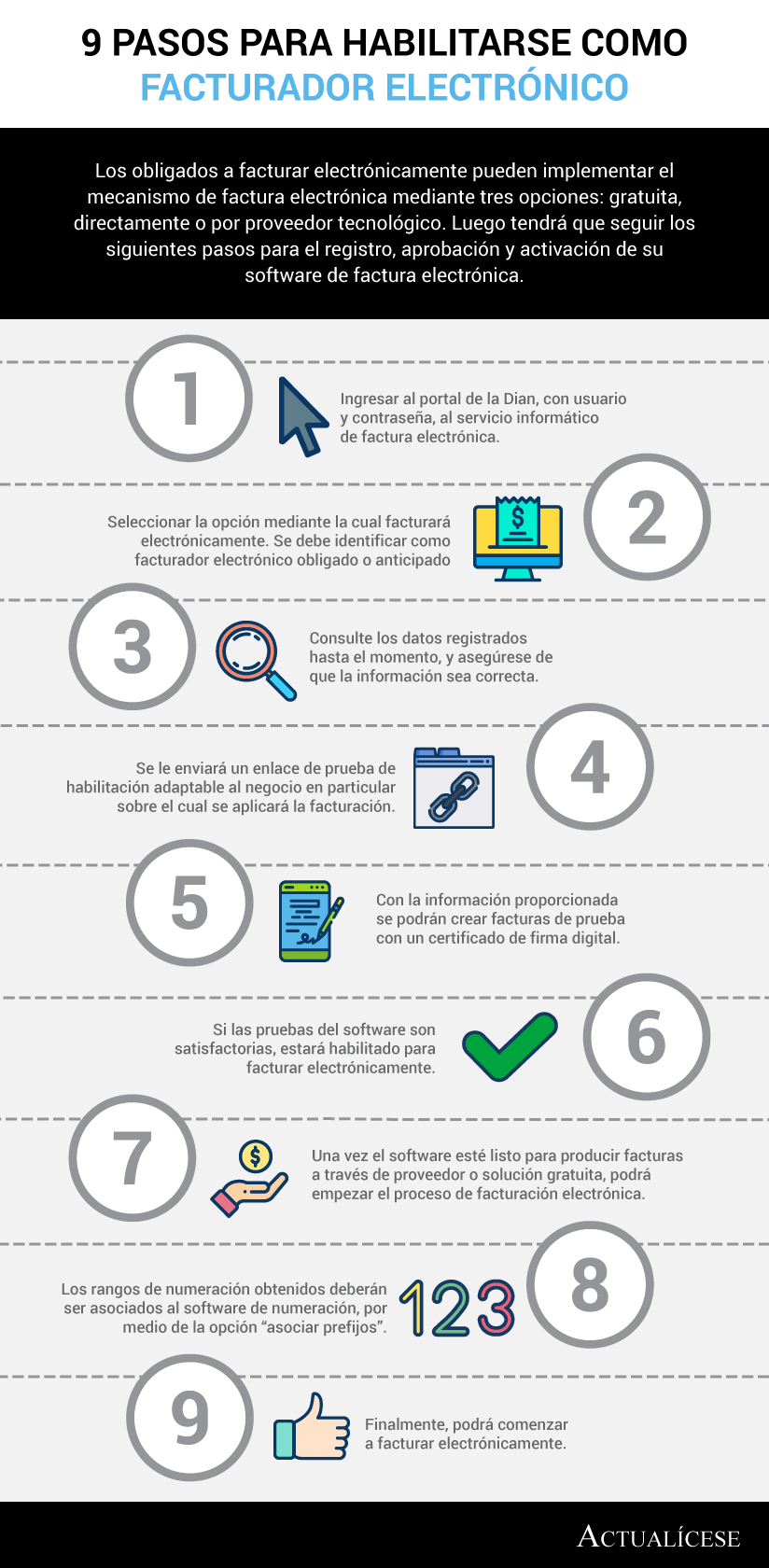

9 pasos para habilitarse como facturador electrónico

La habilitación como facturador electrónico en el Radian requiere seguir a detalle los 9 pasos que indicamos a continuación:

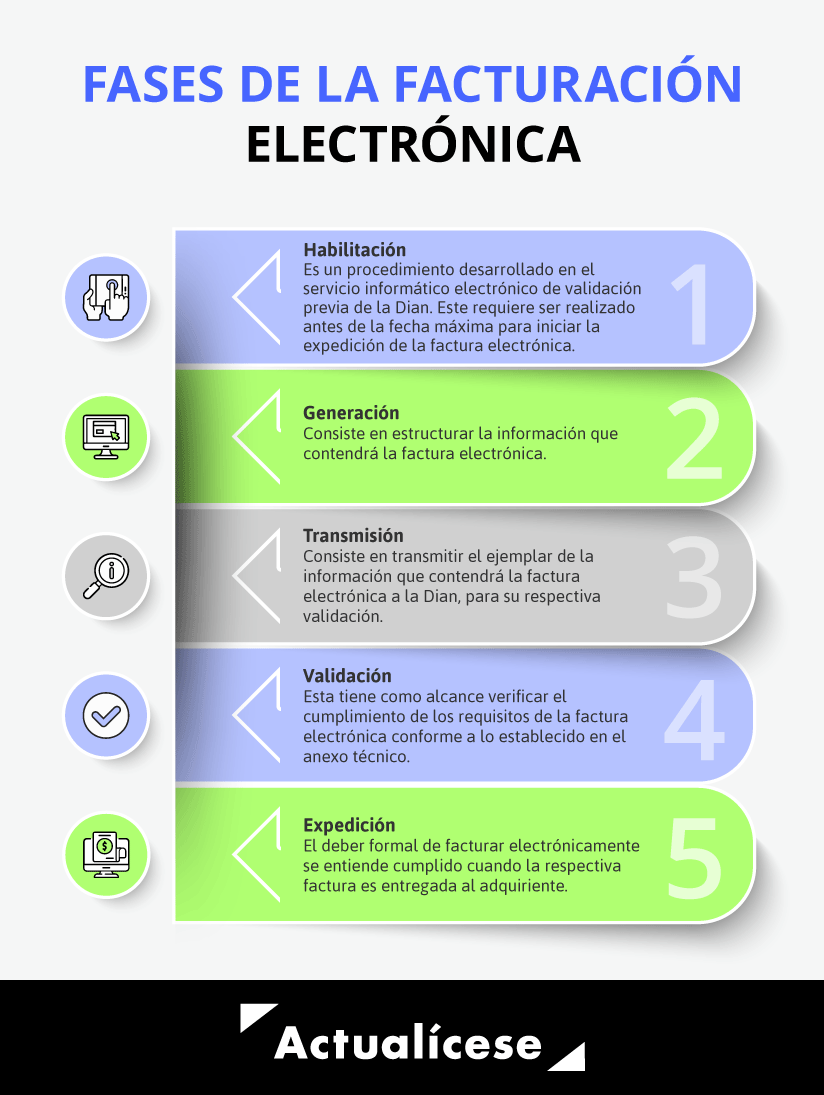

Fases de la facturación electrónica

Una vez se haya cumplido el proceso de registro y habilitación como facturador electrónico en el sistema informático de la Dian, y haber cumplido exitosamente el set de pruebas, se podrá comenzar a facturar electrónicamente, en cuyo caso se deberán surtir las siguientes fases:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Facturadores electrónicos no pueden solicitar datos adicionales para la identificación del adquiriente

De acuerdo con lo anteriormente tratado, los únicos requisitos que pueden solicitar los facturadores electrónicos al adquiriente de bienes y/o servicios para la expedición de la respectiva factura electrónica son: la información correspondiente a los apellidos y nombre o razón social y NIT, sin que para ello se deba exigir la exhibición o entrega de ningún documento de identificación, y sin perjuicio de informar el medio a través del cual se recibe dicha factura.

Así, la exigencia de requisitos adicionales para la expedición de la factura electrónica se traduce en un desconocimiento de la normativa legal y reglamentaria que regula la expedición y entrega de la factura de venta y conlleva al incumplimiento de las obligaciones relacionadas con la facturación electrónica, ralentizando y dificultando el cumplimiento de este deber.

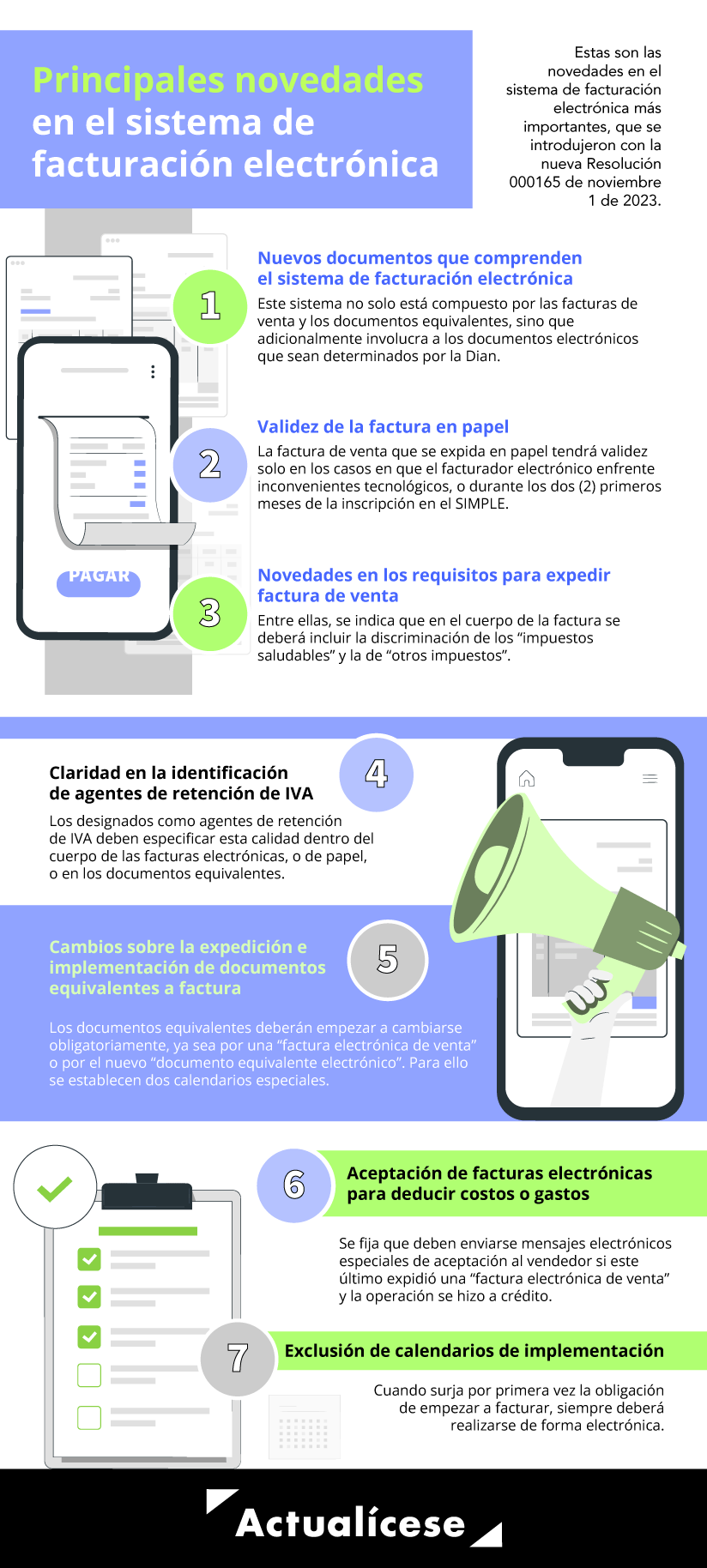

Validez de la factura en papel

En la Resolución 000165 emitida el 1 de noviembre de 2023 se ha introducido una modificación significativa en el artículo 3. Este cambio implica la adición de un nuevo inciso que especifica las condiciones bajo las cuales una factura de venta en formato papel será considerada válida.

Esta validez se concede exclusivamente en las siguientes situaciones:

Este último punto es ampliado por el Dr. Guevara en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

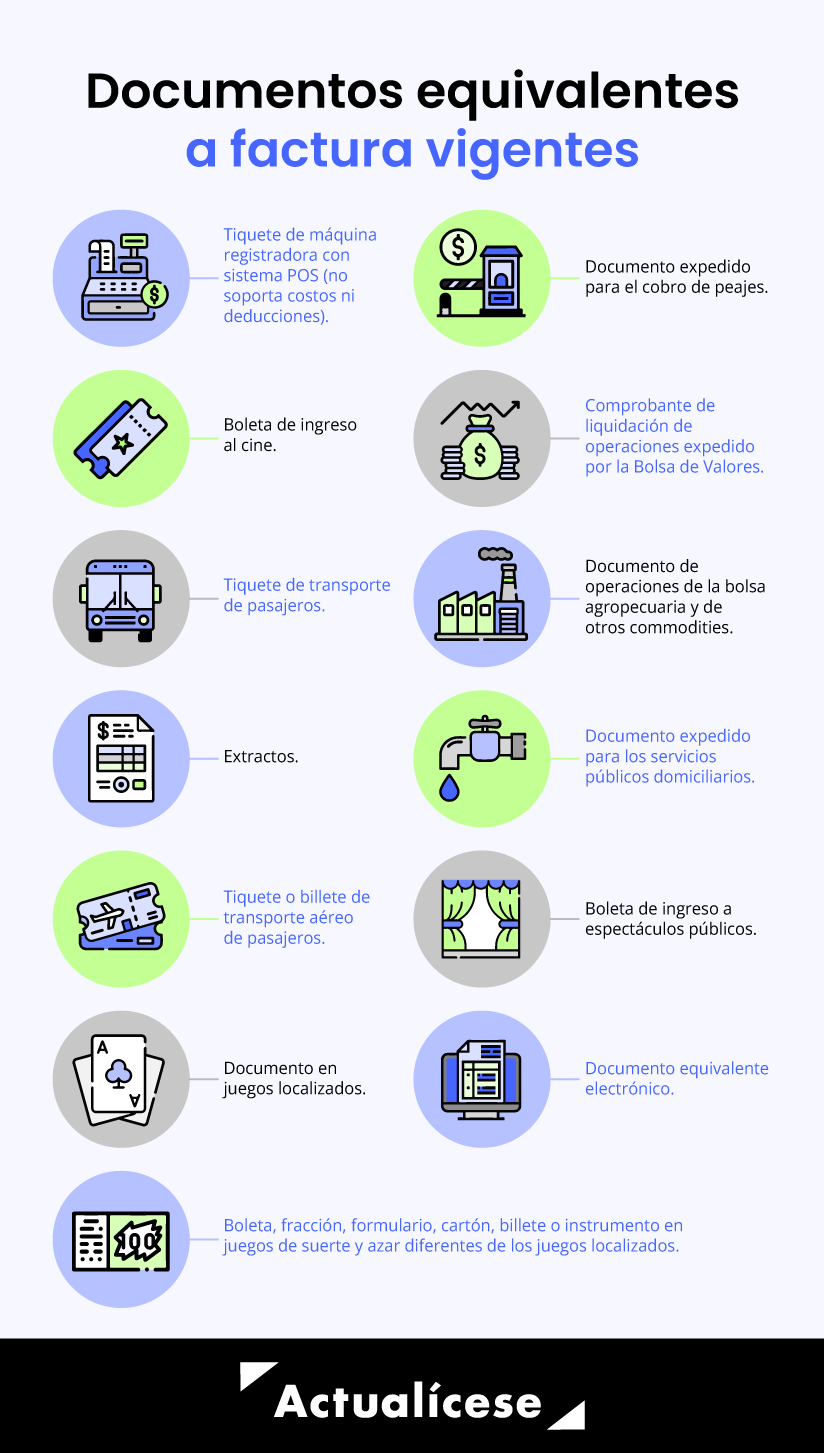

Documentos equivalentes a la factura electrónica

De acuerdo con el artículo 15 de la Resolución 000165 de 2023 (actual norma que regula el sistema de facturación en Colombia), los documentos equivalentes a factura vigentes son los descritos en el artículo 1.6.1.4.6 del DUT 1625 de 2016, estos son:

Novedades en la expedición e implementación de documentos equivalentes a factura

Para dar aplicación a lo dispuesto en el numeral 13 del artículo 1.6.1.4.6 del DUT 1625 de 2016, la Dian dispuso, a través de los artículos 16 a 24, 60 a 62 y 68 a 70 de la Resolución 000165 de 2023, los siguientes cambios:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Requisitos de los documentos equivalentes electrónicos

Los documentos equivalentes electrónicos se tendrán que expedir con los nuevos requisitos generales y/o especiales que se mencionan en los artículos 19 y 20 de la Resolución 000165 de 2023; para ello se deberán seguir las instrucciones del anexo técnico del documento equivalente electrónico versión 1.0 que se incluyó en la parte final de la Resolución 000165 de 2023 (ver las páginas 1 a 1531 de dicha sección de anexos).

El documento equivalente electrónico deberá cumplir con los siguientes requisitos:

Calendario de implementación de los documentos equivalentes electrónicos

La Dian expidió la Resolución 000008 del 31 de enero de 2024, a través del cual modifica el artículo 23 y, parcialmente, el parágrafo del artículo 62 de la Resolución 000165 de 2023. Esta normatividad modificó los calendarios de implementación de documentos equivalentes electrónicos tiquete de máquina registradora con el sistema POS y otros documentos equivalentes.

|

Grupo 1 |

Fecha para la implementación electrónica del documento |

Calidad del contribuyente de renta y complementarios |

|---|---|---|

|

1 | 1 de mayo de 2024 |

Grandes contribuyentes. |

|

2 | 1 de junio de 2024 |

Declarantes del impuesto sobre la renta que no tengan la calidad de grandes contribuyentes. |

|

3 | 1 de julio de 2024 |

No declarantes del impuesto de renta. |

|

Sujetos que no tengan ninguna de las calidades mencionadas. |

|

Documento equivalente electrónico |

Fecha máxima de implementación electrónica del documento |

|---|---|

|

Servicios públicos domiciliarios | 1 de agosto de 2024 |

|

El tiquete de transporte de pasajeros | 1 de agosto de 2024 |

|

El extracto | 1 de agosto de 2024 |

|

El tiquete o billete de transporte aéreo de pasajeros | 1 de septiembre de 2024 |

|

La boleta, fracción, cartón, billete o instrumento en juegos de suerte y azar diferentes a los juegos localizados. | 1 de septiembre de 2024 |

|

El documento en juegos localizados | 1 de septiembre de 2024 |

|

El documento expedido para cobro de peajes | 1 de octubre de 2024 |

|

El comprobante de liquidación de operaciones expedido por la Bolsa de Valores. | 1 de octubre de 2024 |

|

El documento de operaciones de la bolsa agropecuaria y de otros commodities. | 1 de octubre de 2024 |

|

La boleta de ingreso a espectáculos públicos de las artes escénicas y otros espectáculos públicos. | 1 de noviembre de 2024 |

|

La boleta de ingreso a cine | 1 de noviembre de 2024 |

En el siguiente video, el Dr. Guevara explica las implicaciones de no contar con un calendario de implementación permanente de la anterior Resolución 00042 de 2020:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

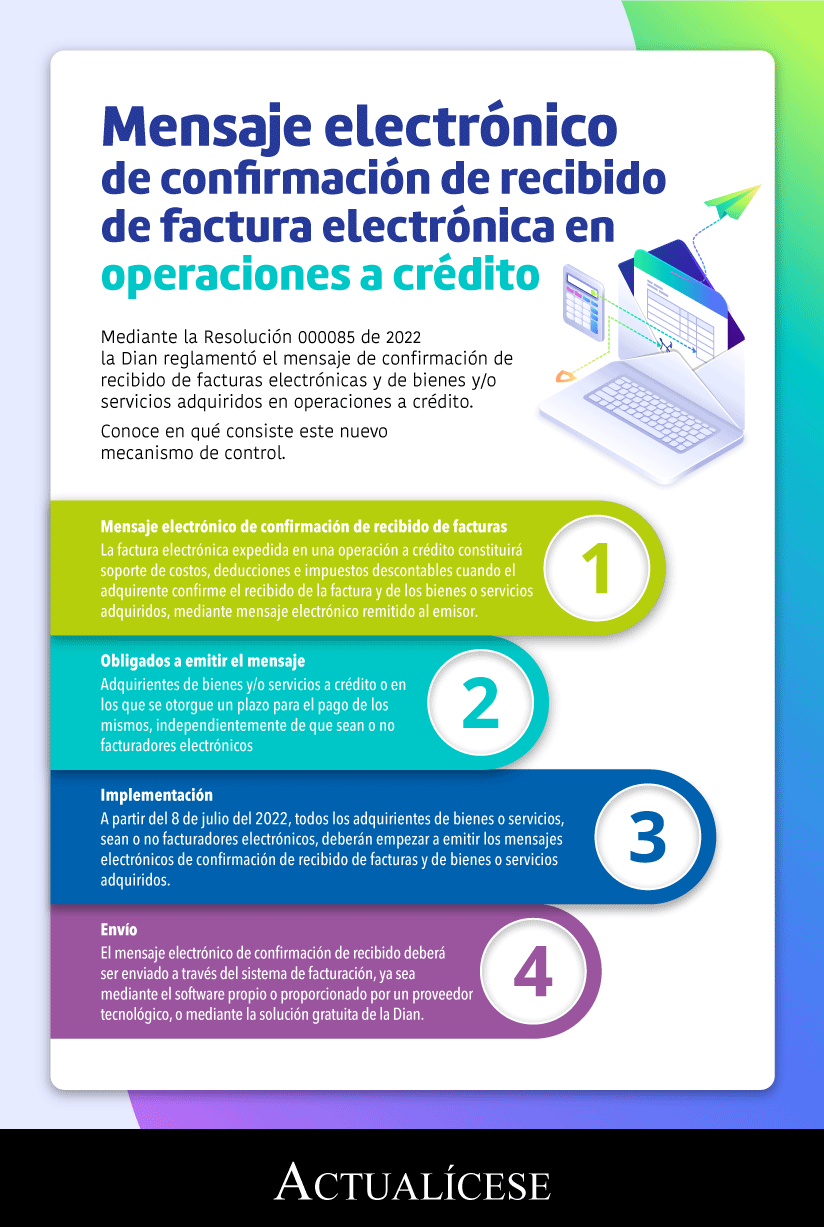

Aceptación de facturas electrónicas por compras a crédito

Luego de las modificaciones introducidas por la Ley 2155 de 2021 al artículo 616-1 del ET, respecto a los sistemas de facturación, se estableció en un inciso 10 que para efectos de control, cuando la venta de un bien y/o prestación de servicios se realice a través de una factura electrónica y dicha operación sea a crédito o se otorgue un plazo para el pago, el adquiriente deberá confirmar el recibido de la factura electrónica y de los bienes o servicios adquiridos; esto mediante mensaje electrónico remitido al emisor, atendiendo los plazos, condiciones, mecanismos y requisitos técnicos y tecnológicos establecidos por la Dian.

Cuando el adquiriente remita al emisor el mensaje electrónico de confirmación de recibido de la factura electrónica y de los bienes y/o servicios adquiridos, habrá lugar a que dicha factura se constituya como soporte de costos, deducciones e impuestos descontables.

En atención a lo anterior, el 8 de abril de 2022 la Dian expidió su Resolución 000085 (acompañada de un anexo técnico de 482 páginas), a través de la cual derogó su anterior Resolución 000015 de febrero 11 de 2021 (acompañada de un anexo técnico de 369 páginas) y reexpidió las reglas que regularán el Radian, es decir, el registro especial que se lleva a cabo en el portal de la Dian con las facturas de venta electrónicas por ventas a crédito que los vendedores deseen hacer circular en el país como un título valor negociable.

Esto se da bajo el entendido de que dicho mensaje es requerido para que la factura electrónica sea título valor y por ende pueda circular en el Radian. Además, es necesario que todos los adquirientes, independientemente de que sean facturadores electrónicos o no, remitan dichos mensajes a través del sistema de facturación electrónica, con el objetivo de mantener la trazabilidad de la factura electrónica dentro del respectivo sistema.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

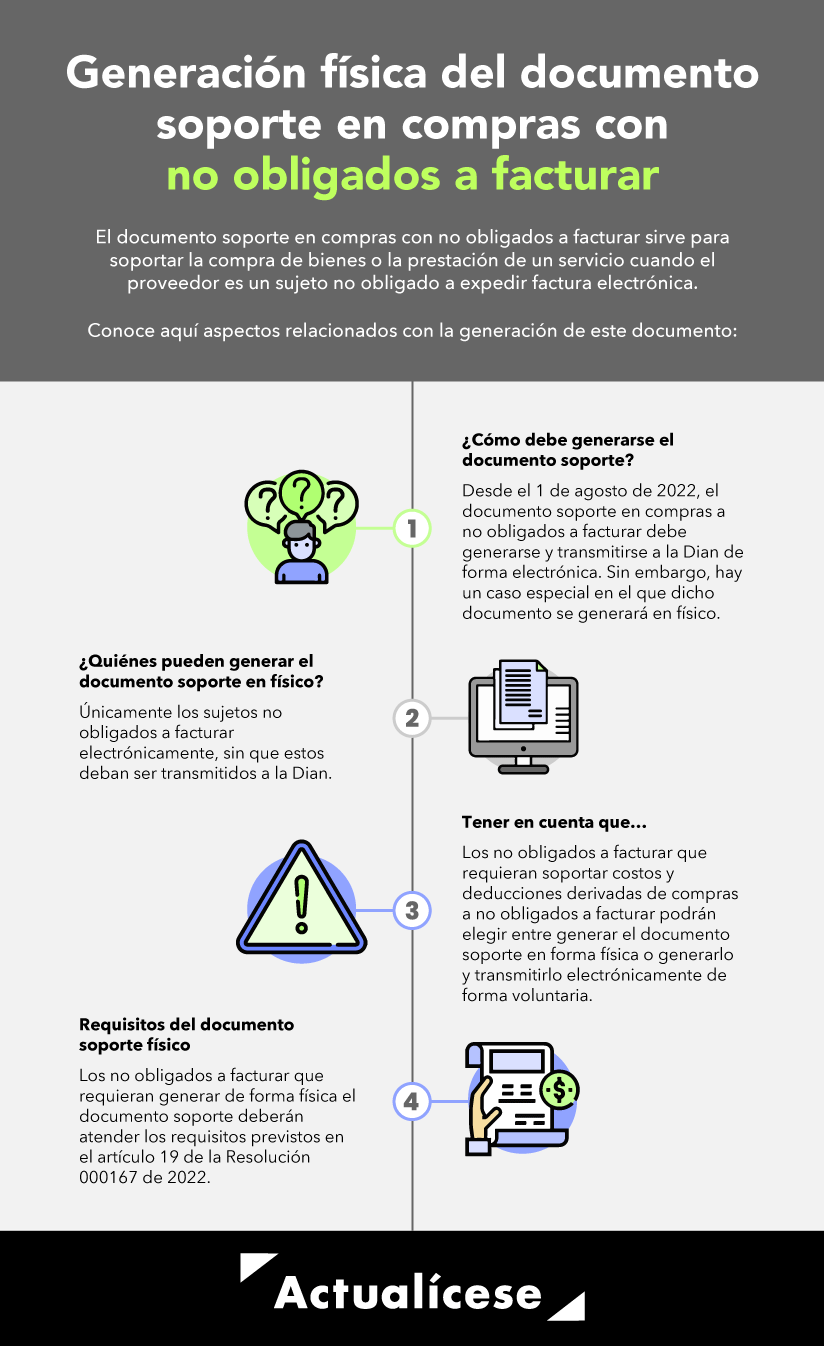

Documento soporte de pago en operaciones con sujetos no obligados a expedir factura o documento equivalente

Uno de los nuevos documentos que forman parte del sistema de facturación electrónica es el documento soporte en compras con no obligados a facturar, el cual se mencionó por primera vez en la Resolución 000042 de 2020.

No obstante, respecto a esta obligación, se han generado dudas respecto a si los sujetos que no estén obligados a facturar electrónicamente se encuentran excluidos o no de la obligación de generar y transmitir de manera electrónica el documento soporte en el caso de que realicen compras a no obligados a emitir factura. Por este motivo, a continuación, aclaramos algunos detalles al respecto:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Generación del documento soporte

El documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura o documento equivalente, así como las notas de ajuste, debe generarse y transmitirse electrónicamente por parte de los facturadores electrónicos, según lo considere el sujeto obligado a cumplir con este requerimiento, así:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Transmisión para la validación ante la Dian

El documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente deberá transmitirse para validación de la Dian, así:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Documento soporte en compras a no obligados a facturar en contratos de mandato

Inicialmente, es importante no perder de vista que el inciso 11 del artículo 616-1 del Estatuto Tributario –ET– señala que para la procedencia de costos y deducciones en el impuesto sobre la renta, así como de los impuestos descontables en IVA, se requerirá factura de venta, documento equivalente y/o demás documentos que formen parte del sistema de facturación electrónica.

Adicionalmente, el artículo 771-2 ibidem dispone que cuando no exista la obligación de expedir factura o documento equivalente, el documento que pruebe la respectiva transacción que da lugar a costos, deducciones o impuestos descontables deberá cumplir los requisitos mínimos establecidos por la legislación vigente.

Por su parte, el artículo 2160 del Código Civil señala que la ejecución del mandato comprende no solo la sustancia del negocio encomendado, sino los medios por los cuales el mandante ha querido que se lleve a cabo.

Teniendo en cuenta las normas anteriores, así como las consideraciones sobre la facturación en el contrato de mandato desarrolladas en el numeral 1.1.2 del Concepto Unificado 106 de 2022, la Dian precisó que si el mandante requiere soportar los costos, deducciones o impuestos descontables derivados de las adquisiciones de bienes y/o servicios a sujetos no obligados a expedir factura de venta o documento equivalente, realizadas por su mandatario en el marco del contrato de mandato, es dicho mandatario quien, para tal efecto, debe generar el documento soporte del que trata el artículo 1.6.1.4.12 del Decreto 1625 de 2016.

Lo anterior, dado que, en el contrato de mandato, tributariamente se exige que el mandatario expida a su mandante una certificación donde conste la cuantía y el concepto de los costos, deducciones, impuestos descontables o devoluciones a los que tiene derecho el mandante (ver el artículo 1.6.1.4.9 del Decreto 1625 de 2016).

En este orden de ideas, a pesar de que la generación del documento soporte en compras a no obligados a facturar no es un supuesto expresamente desarrollado por el artículo 1.6.1.4.9 del Decreto 1625 de 2016, sí es un documento necesario en la ejecución del contrato de mandato; en particular para efectos de la certificación antes señalada que debe elaborar el mandatario, dado que este conoce con todo detalle las adquisiciones de bienes y/o servicios que ha llevado a cabo en cumplimiento del mandato.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”