Anticipo de renta en la declaración de renta de personas naturales: cálculo y planeación tributaria

Actualizado: 17 octubre, 2024 (hace 11 meses)

En la declaración de renta las personas naturales deben liquidar un anticipo de renta por el siguiente período fiscal.

Te explicamos el procedimiento para el cálculo, así como recomendaciones para planear y asegurar su correcta aplicación.

Sigue leyendo para conocer todos los detalles.

El artículo 807 del Estatuto Tributario –ET– señala que los contribuyentes del régimen ordinario que al declarar su impuesto de renta en el formulario 210 generen un valor por concepto de impuesto neto de renta deberán calcular el anticipo a dicho impuesto por el año fiscal siguiente, que en este caso correspondería al del año gravable 2024. Para determinar el anticipo se pueden utilizar dos procedimientos:

Multiplicar el impuesto de renta por el porcentaje que se exige como anticipo. Al valor obtenido en esta operación se le deben restar las retenciones en la fuente que le practicaron durante el año gravable; el resultado corresponderá al anticipo del impuesto de renta a pagar.

Promediar el impuesto neto de renta de los dos (2) últimos años, multiplicarlo por el porcentaje correspondiente del anticipo y al resultado restarle las retenciones en la fuente que le fueron practicadas durante el año gravable. El porcentaje dependerá de la cantidad de veces que haya declarado la persona natural.

De esta manera, al calcular el anticipo se pueden generar las siguientes tres situaciones:

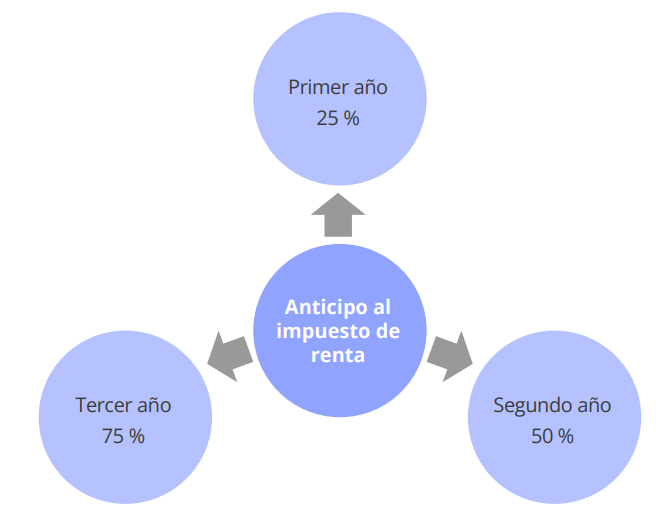

Anticipo de renta para los declarantes por primera vez

Si se trata de un contribuyente que presenta la declaración por primera vez, la norma señala que el porcentaje aplicable para el cálculo del anticipo es del 25 %; debido a que no cuenta con períodos anteriores, no es posible promediar el impuesto neto de renta, por lo que solo podrá utilizar el procedimiento 1 para determinar el anticipo.

Para ilustrar lo anterior, supongamos que la primera declaración que se va a presentar es la del año gravable 2023. Dicha declaración arrojó como impuesto neto de renta $1.350.000 y tiene retenciones en la fuente que le practicaron por valor de $250.000. De acuerdo con los datos anteriores, el anticipo de renta de este contribuyente será el siguiente:

Cálculo del anticipo de renta en la declaración del primer año

Procedimiento 1

Impuesto neto de renta 2023

$ 1.350.000

(*)

25 %

$ 337.500

(=)

Base para calcular el anticipo del impuesto de renta

$ 337.500

(-)

Retenciones en la fuente que le practicaron durante el 2023

$ 250.000

(=)

Anticipo al impuesto de renta del AG 2024 por pagar en 2023

$ 87.500

(=)

Anticipo al impuesto de renta del AG 2024 por pagar en 2023

$ 87.500

Anticipo de renta en la segunda declaración

Si el contribuyente presenta la declaración por segunda vez, el porcentaje aplicable para calcular el anticipo del impuesto de renta será del 50 %. Sin embargo, en este caso el contribuyente deberá utilizar los dos procedimientos y escoger el que más le favorezca.

Supongamos que el contribuyente del ejemplo anterior declaró el impuesto de renta por el año gravable 2022 y debe hacerlo nuevamente por el 2023. En las declaraciones generó un impuesto neto de renta de $980.000 y $1.350.000, respectivamente, y le practicaron retenciones en la fuente por $250.000 durante 2023. El contribuyente deberá calcular el anticipo por los dos procedimientos, así:

Cálculo del anticipo de renta en la declaración del segundo año

Procedimiento 1

Impuesto neto de renta 2023

$ 1.350.000

(*)

50 %

$ 675.000

(=)

Base para calcular el anticipo del impuesto de renta

$ 675.000

(-)

Retenciones en la fuente que le practicaron durante el 2023

$ 250.000

(=)

Anticipo al impuesto de renta del AG 2024 por pagar en 2023

$ 425.000

Cálculo del anticipo de renta en la declaración del segundo año

Procedimiento 2

Promedio impuesto neto de renta 2022-2023

$ 1.165.000

(*)

50 %

$ 583.000

(=)

Base para calcular el anticipo del impuesto de renta

$ 583.000

(-)

Retenciones en la fuente que le practicaron durante el 2023

$ 250.000

(=)

Anticipo al impuesto de renta del AG 2024 por pagar en 2023

$ 333.000

Por lo anterior, el anticipo del impuesto de renta del año gravable 2023 que deberá pagar el contribuyente será de $333.000.

Anticipo de renta de la tercera declaración en adelante

Si se trata de la tercera declaración en adelante, el porcentaje que deberá aplicar para calcular el anticipo será del 75 %. En este caso, al igual que en el anterior, el contribuyente deberá calcular el anticipo por los dos procedimientos y escoger el que más le favorezca. Supongamos que la declaración de renta del año gravable 2023 es la tercera que presenta el contribuyente. Teniendo en cuenta los mismos datos del ejercicio anterior, el cálculo sería el siguiente:

Cálculo del anticipo de renta en la declaración del tercer año

Procedimiento 1

Impuesto neto de renta 2023

$ 1.350.000

(*)

75 %

$ 1.012.500

(=)

Base para calcular el anticipo del impuesto de renta

$ 1.012.500

(-)

Retenciones en la fuente que le practicaron durante el 2023

$ 250.000

(=)

Anticipo al impuesto de renta del AG 2024 por pagar en 2023

$ 762.500

Cálculo del anticipo de renta en la declaración del tercer año

Procedimiento 2

Promedio impuesto neto de renta 2022-2023

$ 1.165.000

(*)

75 %

$ 874.000

(=)

Base para calcular el anticipo del impuesto de renta

$ 874.000

(-)

Retenciones en la fuente que le practicaron durante el 2023

$ 250.000

(=)

Anticipo al impuesto de renta del AG 2024 por pagar en 2023

$ 624.000

El anticipo de renta en este caso será de $624.000. Si al realizar este cálculo el valor del anticipo es negativo, en el reglón 134 del formulario 210 se deberá registrar un valor de cero.

Calcula el anticipo del impuesto de renta del AG 2024 de manera sencilla y rápida con nuestra herramienta en Excel:.

Liquidador del anticipo del impuesto de renta 2024 para personas jurídicas y naturales

El artículo 809 del ET señala que, a solicitud del contribuyente, la administración tributaria podrá autorizar, mediante resoluciones de carácter especial, reducciones proporcionales del anticipo del impuesto en los siguientes casos:

Cuando en los tres (3) primeros meses del año o período gravable al cual corresponda el anticipo, si los ingresos del contribuyente fueron inferiores al 15 % de los ingresos correspondientes al período gravable inmediatamente anterior.

Cuando en los seis (6) primeros meses del año o período gravable al cual corresponda el anticipo, si los ingresos del contribuyente fueron inferiores al 25 % de los ingresos correspondientes al período gravable inmediatamente anterior.

En caso de que la solicitud sea resuelta favorablemente, en la resolución se fijará el monto del anticipo a cargo del contribuyente y su forma de pago. No obstante, la sola presentación de la solicitud de reducción, que deberá hacerse acompañada de todas las pruebas necesarias para su resolución, no suspende la obligación de cancelar la totalidad del anticipo. Por tanto, dicha solicitud debe presentarse con tiempo, considerando que la Dian tendrá hasta 2 meses, siguientes a la fecha de presentación, para resolverla.

Sin embargo, si la solicitud no es resuelta dentro de dicho término, el contribuyente podrá aplicar la reducción propuesta, pero el anticipo en ningún caso puede ser inferior al 25 % del impuesto de renta del respectivo año gravable.

Ahora bien, para conocer los requisitos de la solicitud de reducción del anticipo, el contribuyente deberá remitirse a la Circular 0044 de junio 1 de 2009, en la cual la Dian estableció las instrucciones sobre el trámite a seguir respecto de las solicitudes de autorización de reducción de anticipo en casos individuales.

Recomendaciones para la planeación tributaria del anticipo de renta

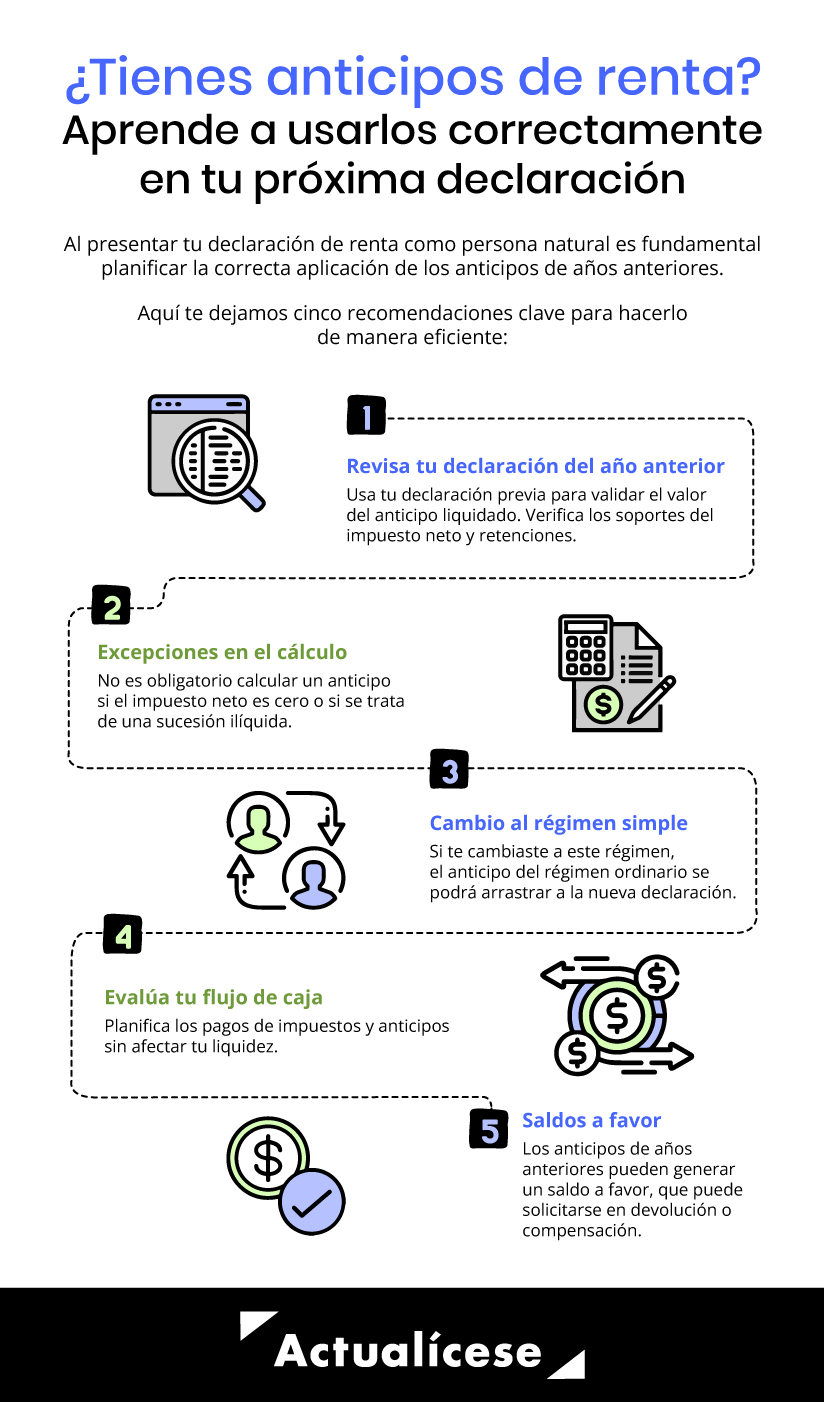

A continuación, te ofrecemos algunos consejos clave para planificar y asegurar la correcta aplicación del anticipo de renta para el año 2025.

Utiliza la declaración del año anterior como guía: lo que te permitirá calcular de manera precisa el anticipo de renta, evitando tanto sobreestimar como subestimar el monto aplicable.

Guarda los soportes de retenciones en la fuente: las retenciones practicadas durante el año gravable son un componente relevante para determinar el anticipo de renta, por lo que es vital conservar todos los soportes correspondientes.

Excepciones en el cálculo del anticipo: en ciertos casos no es obligatorio calcular el anticipo, como cuando el impuesto neto a pagar es cero o cuando se trata de la declaración de una sucesión ilíquida.

Cambio al régimen simple: si optas por trasladarte del régimen ordinario al régimen simple, el anticipo liquidado en el régimen ordinario podrá aplicarse en la declaración del régimen simple del año siguiente.

Evalúa tu flujo de caja: asegúrate de planificar tus pagos de impuestos y anticipos considerando tu flujo de efectivo para evitar complicaciones financieras durante el año.

Liquidación de un menor anticipo en casos especiales: si puedes demostrar que factores externos, como un desastre natural o una ola de calor, reducirán tus rentas en el año siguiente, podrás liquidar un anticipo menor siguiendo las directrices de la Circular Dian 0044 de junio 1 de 2009).

Por último, no te pierdas la explicación del Dr. Diego Guevara, líder de investigación tributaria de Actualícese, sobre los anticipos de renta cuando el siguiente año no se tiene la obligación de declarar:

Te brindamos herramientas necesarias para entender tu negocio y avanzar hacia la identificación de oportunidades y la elaboración de un plan de transición sólido en nuestro libro:

Impuesto de renta 2025: claves para su planeación tributaria eficiente en Colombia