Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los contribuyentes y responsables pueden adelantar ante la Dian los procesos de solicitud de devolución y/o compensación de saldos a favor acumulados en declaraciones tributarias como la de renta e IVA.

Aquí te contamos las normas, formatos, procedimientos y demás que debes tener en cuenta.

Los declarantes del impuesto de renta pueden tener un saldo a favor de períodos anteriores, el cual se origina por un exceso de pago o por pagar lo no debido. No obstante, tienen la posibilidad de solicitar su devolución, compensarlo con lo que le deben a la Dian o arrastrarlo para el siguiente período gravable.

El proceso de solicitud de devolución o compensación de saldos a favor se lleva a cabo a través de los servicios informáticos dispuestos por la Dian, mediante los cuales se presentan las distintas solicitudes de devoluciones y/o compensaciones.

El proceso tiene como objetivo facilitar la presentación, radicación, análisis, decisión y control de las solicitudes, así como garantizar la debida gestión, mediante un mecanismo ágil y sencillo, obedeciendo el marco legal establecido para tal efecto.

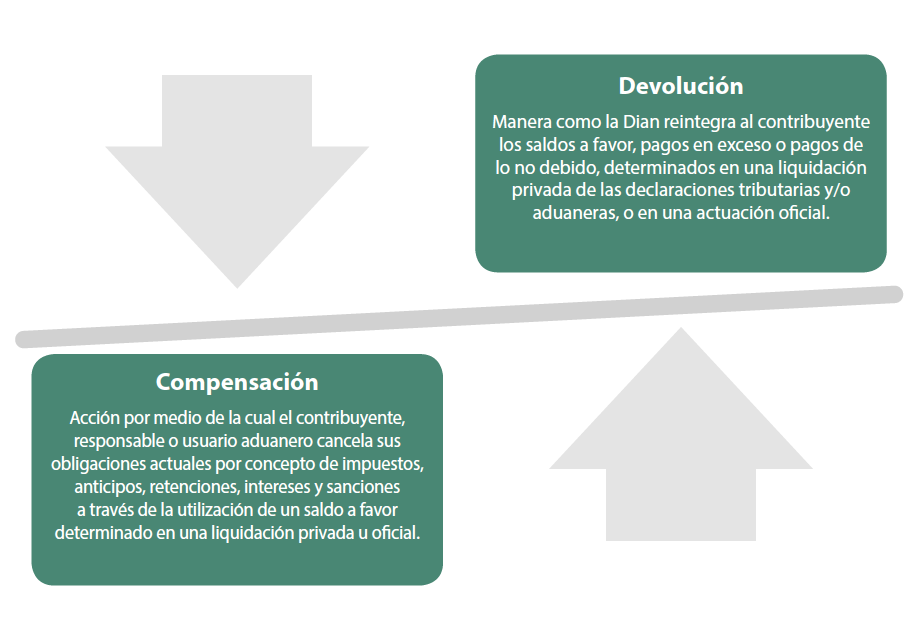

Los saldos a favor son excedentes en las declaraciones de renta o IVA a favor de los contribuyentes o responsables, los cuales pueden ser recuperados a través de la solicitud de devolución o compensación:

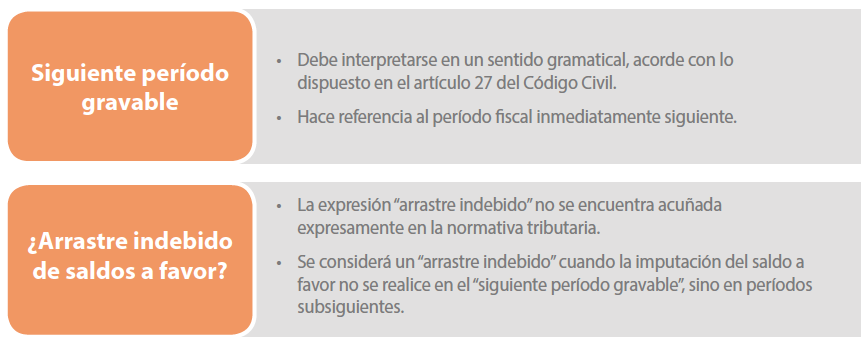

Mediante el Concepto 455 de 2021, la Dian resolvió varias inquietudes respecto a la imputación de saldos a favor, entre las cuales destacamos las siguientes:

En el siguiente video el Dr. Diego Guevara Madrid, experto consultor en temas tributarios, responde a la pregunta de uno de nuestros usuarios: ¿una persona natural puede realizar la solicitud de saldos a favor en renta incluso cuando dichos saldos se vienen arrastrando desde el año gravable 2013?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

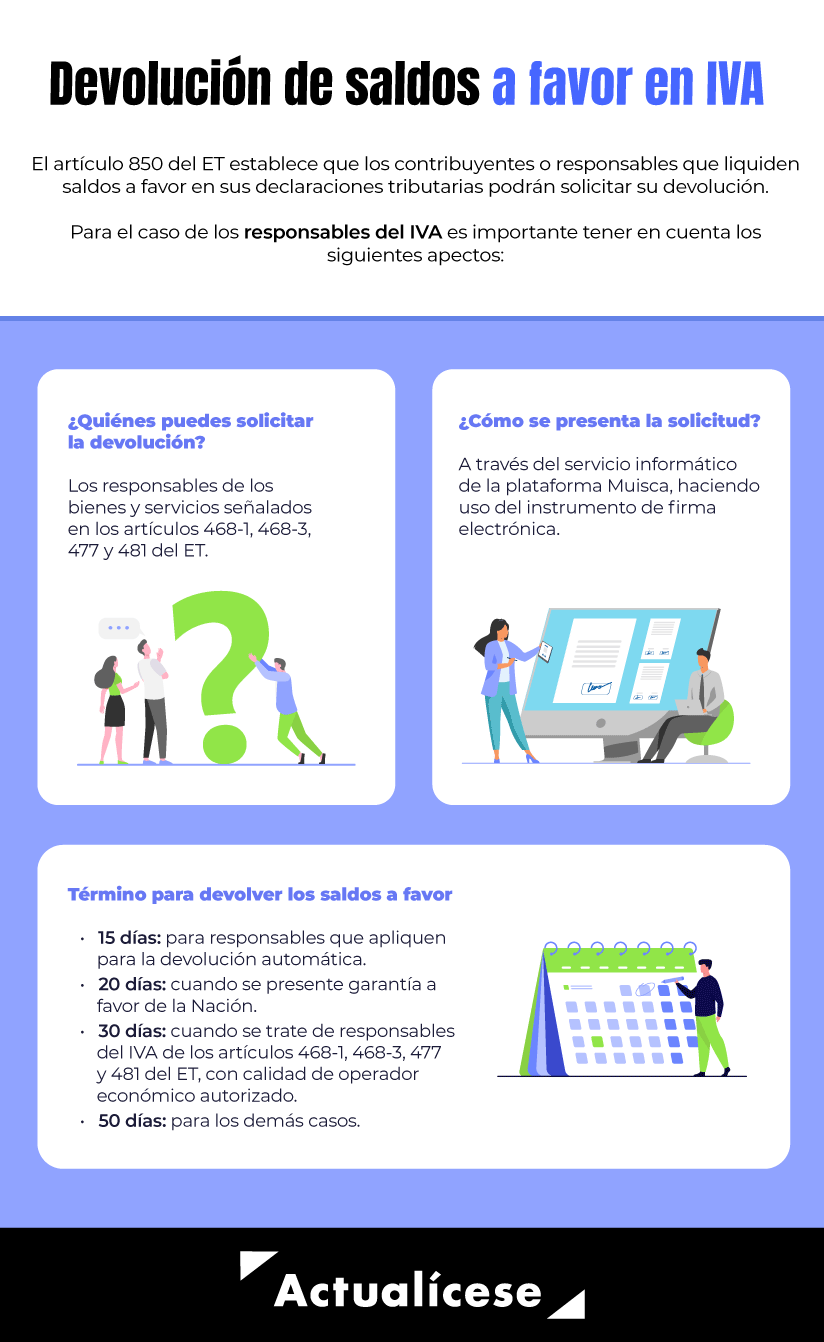

De acuerdo con los artículos 815 y 850 del ET, las devoluciones y/o compensaciones las pueden solicitar todos los contribuyentes que liquiden saldos a favor en sus declaraciones tributarias.

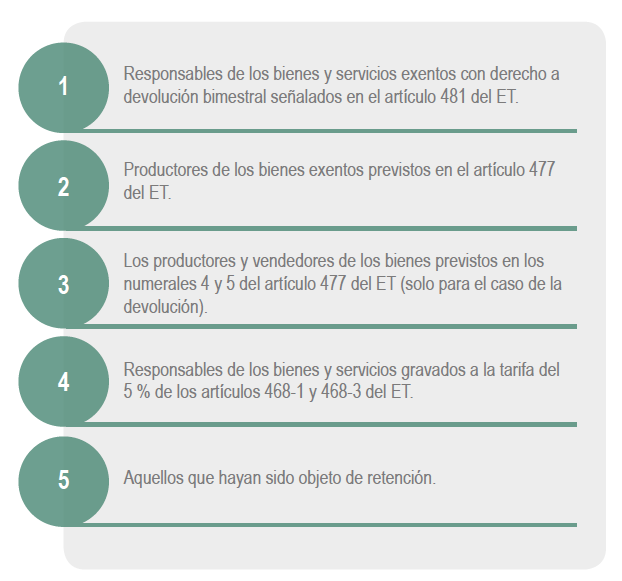

No obstante, tratándose de responsables del IVA, la devolución y/o compensación solo podrá ser solicitada por:

En el caso de los productores de bienes exentos del artículo 477 del ET y los responsables de los bienes y servicios de los que tratan los artículos 468-1 y 468-3 del ET, los saldos a favor originados en la declaración del IVA por los excesos de impuesto descontable por diferencia de tarifa solo podrán solicitarse en compensación una vez sea presentada la declaración del impuesto sobre la renta correspondiente del período gravable en el que se originaron dichos saldos.

Ahora bien, es preciso aclarar que, de acuerdo con el inciso tercero del parágrafo 1 del artículo 850 del ET, los productores de los bienes exentos enlistados en el artículo 477 del ET, y los productores y vendedores de los bienes de los numerales 4 y 5 del artículo en mención, podrán solicitar la devolución una vez se hayan realizado las respectivas compensaciones. Por tanto, antes de realizarse la solicitud de devolución de los respectivos saldos, se deberán efectuar las compensaciones con las deudas por concepto de impuestos, anticipos, intereses y sanciones que figuren a su cargo.

Nota: cuando los responsables de los bienes y servicios de los artículos 477 y 481 del ET adicionalmente realicen operaciones gravadas y/o excluidas, la devolución solo procederá por el IVA descontable asociado directamente con la producción de los bienes y servicios exportados o exentos, de conformidad con el artículo 490 del ET.

Recordemos que el inciso segundo del numeral 6 del artículo 602 del ET establece que las declaraciones del IVA deberán ser firmadas por un contador público, vinculado o no laboralmente a la empresa, cuando se presente un saldo a favor, siempre que el responsable se encuentre obligado a llevar libros de contabilidad.

Si se presenta sin firma del contador la declaración del IVA de un responsable obligado a llevar contabilidad, la Dian deberá pronunciarse dentro de los tres (3) años siguientes a su presentación para que se dé como no presentada. Si la Dian no se pronuncia durante este período, la declaración se dará como válidamente presentada.

A continuación, podrás escuchar de primera mano la explicación del Dr. Guevara respecto a la obligación de la firma del contador público en declaraciones del IVA de profesionales liberales con saldo a favor:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Además, para complementar la respuesta anterior, te presentamos la explicación de nuestro líder de investigación respecto al procedimiento para incluir la firma del contador público en la declaración del IVA con saldo a favor:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

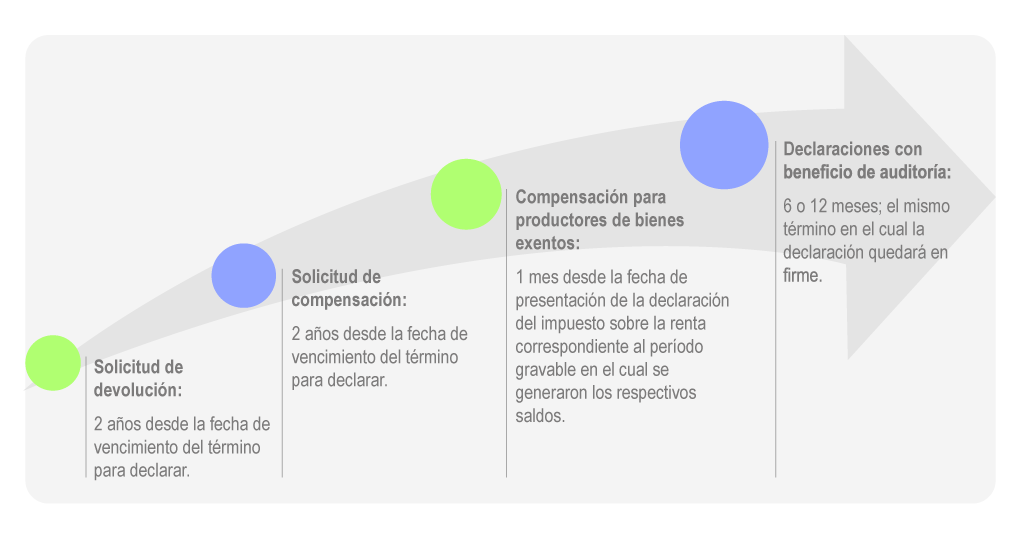

La solicitud de devolución de saldos a favor deberá presentarse a más tardar dos (2) años después de la fecha de vencimiento del término para declarar (ver artículo 854 del ET y el artículo 1.6.1.21.18 del Decreto 1625 de 2016).

Cuando el saldo a favor de las declaraciones del impuesto sobre la renta o IVA haya sido modificado mediante liquidación oficial y no se hubiese efectuado la devolución, la parte rechazada no se podrá solicitar, aunque dicha liquidación haya sido impugnada, hasta que se resuelva definitivamente la procedencia del saldo (ver el artículo 854 del ET).

En cuanto a la solicitud de compensación, esta deberá presentarse a más tardar dos (2) años después de la fecha de vencimiento del término para declarar.

Para la compensación de saldos a favor originados en las declaraciones del IVA de productores de bienes exentos del artículo 477 del ET y los responsables de bienes y servicios previstos en los artículos 468-1 y 468-3 del ET, este término será de un (1) mes contado a partir de la fecha de presentación de la declaración del impuesto sobre la renta correspondiente al período gravable en el cual se generaron los respectivos saldos (ver el artículo 816 del ET).

Recordemos que, si se trata de una declaración de renta a la cual se le aplicó el beneficio de auditoría de acuerdo con las disposiciones del artículo 689-3 del ET, la oportunidad para solicitar la devolución del saldo a favor será dentro de los mismos seis (6) o doce (12) meses en los cuales la declaración quedará en firme.

Para completar tu estudio en este apartado, escucha a continuación la explicación del Dr. Diego Guevara:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

De acuerdo con el parágrafo 5 del artículo 855 del ET, adicionado por el artículo 98 de la Ley 1943 de 2018, modificado por el artículo 115 de la Ley 2010 de 2019 y reglamentado por el Decreto 963 de 2020, así como el artículo 1.6.1.29.2 del Decreto 1625 de 2016, modificado por el Decreto 176 de 2022, la Dian podrá devolver de forma automática los saldos a favor originados en el impuesto sobre la renta e IVA a los contribuyentes que cumplan las condiciones que a continuación explica el Dr. Diego Guevara:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Continúa tu formación en este tema con nuestro análisis Devolución automática de saldos a favor: cambio introducido por la Ley 2155 de 2021 fue reglamentado.

Para la procedencia de la devolución de un saldo a favor deberán tenerse en cuenta los siguientes requisitos:

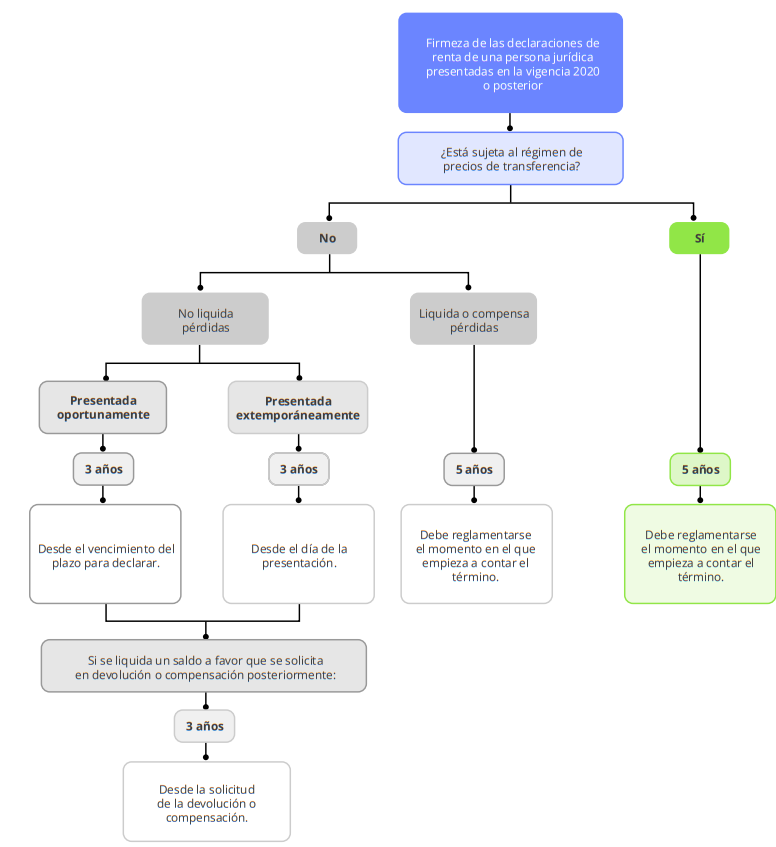

1. La presentación de la solicitud de devolución debe realizarse dentro del término de tres (3) años de firmeza, contados desde el vencimiento del plazo para declarar.

En el siguiente gráfico se sintetizan los períodos de firmeza que podrá tener la declaración de renta de una persona natural:

2. RUT formalizado y actualizado; además, no tener suspensión ni cancelación desde el momento de la presentación de la solicitud en debida forma hasta que se profiera el acto administrativo que defina dicha solicitud. Cabe destacar que esta condición aplica tanto para el título del saldo a favor como para el representante legal o apoderado.

3. Certificado de existencia y representación legal actualizado.

Podemos observar que los artículos 815 y 850 del ET no incluyen la posibilidad de que los saldos a favor generados en el simple exceso del IVA descontable sobre el generado, causados con la misma tarifa, sean solicitados en compensación o devolución. Esto da a entender que los contribuyentes que posean este tipo de saldos no podrán realizar el proceso de solicitud de devolución o compensación de dichos montos ante la Dian.

Continúa tu formación en este tema con nuestro análisis: Saldos a favor: no todos están sujetos a devolución.

La solicitud de devolución y/o compensación de saldos a favor, así como los requisitos generales y especiales previstos en los artículos 1.6.1.21.13 al 1.6.1.21.15 del Decreto 1625 de 2016, deberán presentarse de manera virtual (o física en los eventos establecidos por la Dian) empleando los siguientes formatos:

Formato | Nombre | Normativa |

|---|---|---|

|

Solicitud de devolución y/o compensación |

Artículo 1.6.1.21.13 del Decreto 1625 de 2016. | |

|

Registro información de poder o mandato |

Literal “b” del artículo 1.6.1.21.13 del Decreto 1625 de 2016. |

Para la presentación de los requisitos consagrados en el artículo 1.6.1.21.13 del Decreto 1625 de 2016, el solicitante deberá emplear los siguientes formatos:

Formato | Nombre | Normativa |

|---|---|---|

|

Registro ingreso de documento físico allegado por el contribuyente |

Artículo 850 del ET. | |

|

Información de existencia y representación legal |

Literal “a” del artículo 1.6.1.21.13 del Decreto 1625 de 2016 y parágrafo 2 (ibidem). | |

|

Información de la garantía |

Literal “c” del artículo 1.6.1.21.13 del Decreto 1625 de 2016. | |

|

Información constancia titularidad cuenta bancaria |

Artículo 1.6.1.25.7 del Decreto 1625 de 2016. |

Para la solicitud de devolución y/o compensación de saldos a favor en renta, la documentación señalada en el artículo 1.6.1.21.14 del Decreto 1625 de 2016 deberá anexarse en los siguientes formatos:

Formato | Nombre | Normativa |

|---|---|---|

|

Relación de costos, gastos y deducciones |

Numeral 1 de artículo 1.6.1.21.14 del Decreto 1625 de 2016. | |

|

Relación de retenciones en la fuente a título de renta |

Numeral 2 de artículo 1.6.1.21.14 del Decreto 1625 de 2016. |

Nota: el formato 2613 solo se les pedirá a los contribuyentes que deseen solicitar la devolución de saldos a favor automática.

Cabe señalar que el formato 2613 – Relación de costos, gastos y deducciones se presentará mediante el servicio de presentación de información por envío de archivos. En todo caso, a través del servicio informático electrónico se informará al responsable o al contribuyente la recepción exitosa y sin errores del formato correspondiente.

La información contenida en el formato 2613 deberá enviarse teniendo en cuenta las especificaciones técnicas contenidas en el anexo 14 de la Resolución 000151 de 2012, modificado por la Resolución 000082 de 2020.

A continuación, el Dr. Diego Guevara explica detalladamente cuál es el procedimiento vigente para radicar una solicitud de devolución de saldo a favor de una persona natural que tiene firma electrónica:

A continuación, presentamos un resumen de los formatos que deberán soportar los requisitos especiales cuando se trate de devolución de productores de bienes exentos, exportaciones, retención por IVA y proveedores a sociedades de comercialización internacional:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Formato | Nombre |

|---|---|

|

Ajuste a cero impuesto sobre las ventas por pagar | |

|

Ajuste a cero impuesto sobre las ventas retenido | |

|

Relación de impuestos descontables (diferentes a importaciones, versión 1 –ventas de años 2012 y anteriores–) | |

|

Relación de impuestos descontables (versión 2 –ventas de años 2013 y siguientes–) | |

|

Relación de IVA retenido | |

|

Relación de IVA descontable por importaciones | |

|

Relación DEX y documentos de transporte | |

|

Información del certificado al proveedor – CP | |

|

Servicios turísticos | |

|

Productores de bienes exentos | |

|

Información del certificado del Ministerio de Cultura | |

|

Exportaciones por usuarios industriales de zonas francas | |

|

Ventas desde territorios nacionales a usuarios de zonas francas | |

|

Impuestos descontables de proveedores a sociedades de comercialización internacional (versión 1 –ventas de años 2012 y anteriores–) | |

|

Impuestos descontables de proveedores a sociedades de comercialización internacional (versión 2 –ventas de años 2013 y siguientes–) | |

|

Exclusivo para productores de bienes exentos, información del certificado sacrificio de animales | |

|

Exclusivo para productores de bienes exentos, ubicación donde se efectuó la actividad | |

|

Proporcionalidad aplicada para impuestos descontables, artículo 490 del Estatuto Tributario | |

|

Relación de ingresos por reaprovisionamiento de buques y aeronaves | |

|

Proporcionalidad aplicada para impuestos descontables conforme al artículo 489 del Estatuto Tributario | |

|

Certificación de la exportación de servicios | |

|

Exportación de servicios |

Nota: los solicitantes de devolución y/o compensación que sean proveedores de sociedades de comercialización internacional deberán hacerlo a través del formato 1670 – Impuestos descontables de proveedores a sociedades de comercialización internacional (versión 2), no siendo necesario aportar el formato 1439 – Relación de impuestos descontables (versión 2).

El artículo 857-1 del ET señala que el término para devolver o compensar un saldo a favor se podrá suspender hasta por un máximo de noventa (90) días para que la división de fiscalización de la Dian adelante la correspondiente investigación cuando se produzca alguno de los siguientes hechos:

Terminada la investigación, si no se produce requerimiento especial, se procederá a la devolución o compensación del saldo a favor. En caso de que se produjera un requerimiento especial, solo procederá la devolución o compensación sobre el saldo a favor que se plantee en el requerimiento, sin que se necesite una nueva solicitud de devolución o compensación por parte del contribuyente. Este mismo tratamiento se aplicará en las demás etapas del proceso de determinación y discusión, tanto en la vía administrativa como en la jurisdiccional, en cuyo caso bastará con que el contribuyente presente la copia del acto o providencia respectiva.

Si eres suscriptor Oro o Platino podrás continuar tu formación en este tema con nuestra conferencia Proceso de fiscalización de la Dian por irregularidades en obligaciones tributarias.

Nota: cuando se trate de solicitudes de devolución con presentación de garantía a favor de la nación, no procederá la suspensión prevista en este artículo.

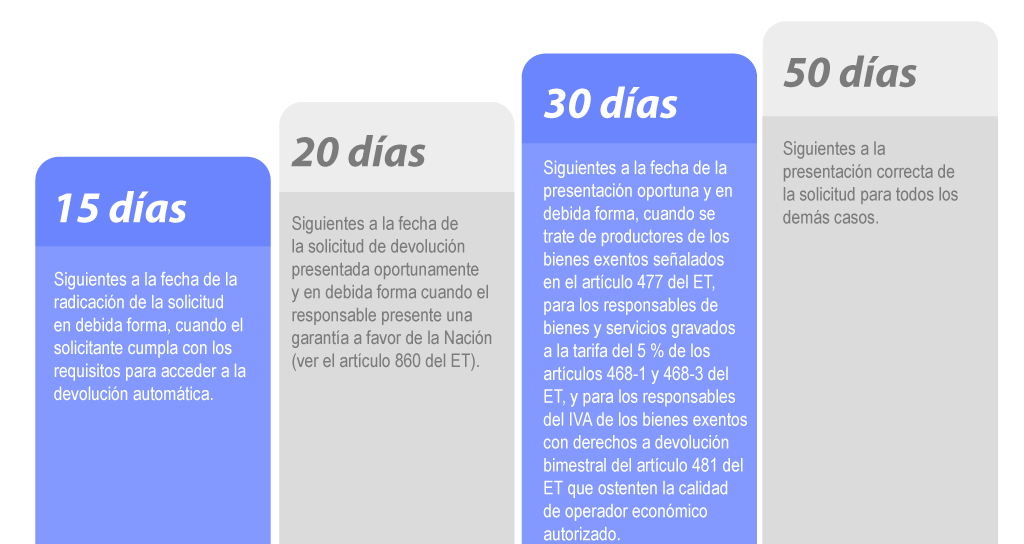

De conformidad con el artículo 855 del ET, la administración tributaria efectuará la devolución de los saldos a favor dentro de los siguientes términos:

Nota: la Dian, previamente a la evaluación de los factores de riesgo en las devoluciones, podrá prescribir, mediante una resolución motivada, los contribuyentes o sectores que se sujetarán al término general de cincuenta (50) días señalado en el artículo 855 del ET para la devolución de saldos a favor, aunque la solicitud de devolución y/o compensación sea presentada con garantía, caso en el cual podrá ser suspendido el término para devolver y/o compensar hasta por un máximo de noventa (90) días, conforme con lo previsto en el artículo 857-1 del ET.

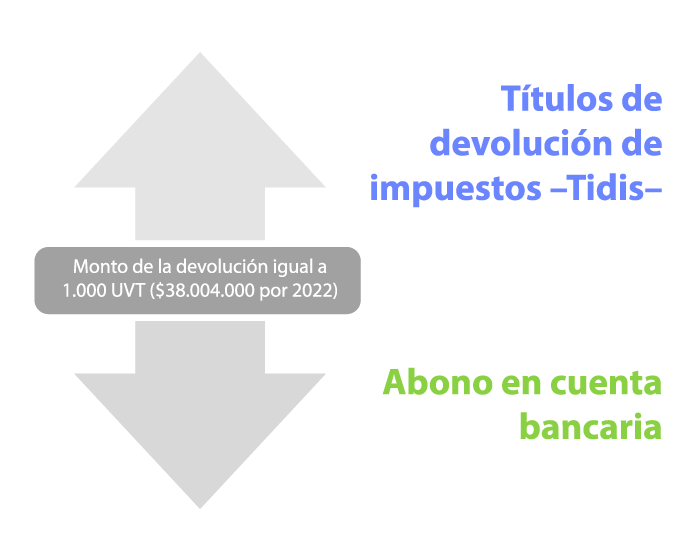

Es importante tener en cuenta que si el monto de la devolución es igual o inferior a 1.000 UVT ($42.412.000 en 2023), se realizará el respectivo abono a la cuenta corriente o de ahorros indicada en la certificación bancaria (ver el artículo 862 del ET).

En caso de que la devolución sea superior a este monto, el pago se realizará a través de títulos de devolución de impuestos –Tidis–. La expedición de estos títulos se realizará de forma automática en la entidad indicada en la solicitud de devolución o en la certificación bancaria adjunta.

Ten en cuenta que…

La devolución de saldos a favor se efectuará en cuanto sean compensadas las deudas y obligaciones de plazo vencido del contribuyente o responsable. En el mismo acto que ordene la devolución se compensarán las deudas y obligaciones a cargo del contribuyente o responsable (ver el artículo 861 del ET).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”